Hausses de taux de la BCE - Credit Agricole, Etudes Economiques

Apériodique – n°08/11 – 12 avril 2011

Hausses de taux de la BCE : le coup de grâce pour

les pays de la périphérie ?

La question n’est pas tant de savoir si les

hausses de taux de la Banque centrale

européenne vont ou non avoir un impact

négatif sur les économies de la

« périphérie » de la zone euro – elles en

auront certainement un – mais plutôt quelle

en sera l’importance et quels autres facteurs

pourraient contribuer à en atténuer les effets

sur la croissance.

Les modèles macroéconomiques suggèrent

que l’impact agrégé sur le PIB de la zone

euro des trois hausses de taux que nous

prévoyons pour 2011 sera gérable et étalé

sur le temps : à hauteur de 0,2 % du PIB sur

un an et de 0,6 % sur trois ans.

Nous tablons par ailleurs sur une dépré-

ciation de l’euro de l’ordre de 5 % en termes

effectifs cette année, ce qui pourrait

soutenir la croissance du PIB de la zone

euro à hauteur de 1 % sur un an.

L’impact des hausses de taux sur l’Irlande,

le Portugal et l’Espagne sera probablement

plus prononcé que ne le prévoient les

modèles en raison du niveau élevé de dette

privée, en particulier les prêts immobiliers

assortis de taux variables et de courtes

périodes de réajustement.

Selon nos estimations, le resserrement

monétaire envisagé par la BCE pourrait

amputer la consommation en Espagne de

0,2 point de pourcentage en 2011 et de

0,5 point en 2012. L’impact resterait donc

gérable, en ligne avec nos prévisions de

croissance.

Impact des hausses de taux sur la

périphérie : et si l’on s’écartait des

classiques ?

Une hausse des taux d’intérêt à court terme

affecte l’économie réelle via plusieurs canaux,

mais l’impact final sur chaque pays dépend de ses

spécificités structurelles. Dans le contexte actuel,

marqué par des tensions sur les marchés

financiers, des contraintes pesant sur le crédit

bancaire ainsi d’un processus de désendettement

dans le secteur privé, les mécanismes habituels

de transmission de la politique monétaire

seront probablement affaiblis. En particulier, les

banques commerciales pourraient hésiter à

répercuter les hausses de taux directeurs sur

les taux bancaires de détail dans la mesure où la

compression des spreads de crédit bancaire va

probablement se poursuivre à terme. De plus, la

politique monétaire ne va pas devenir restrictive

dans l’immédiat. Elle sera seulement de moins en

moins accommodante.

Néanmoins, on peut raisonnablement penser

qu’une hausse des taux, aussi faible soit-elle, n’est

pas la bienvenue pour les pays vulnérables de la

« périphérie ». Selon notre analyse, l’Espagne et

le Portugal seraient les plus exposés, compte

tenu du niveau élevé de leur dette privée. Nous

estimons, cependant, que l’impact final des

hausses de taux devrait rester gérable dans

notre hypothèse centrale de dépréciation de

l’euro et de resserrement des spreads souve-

rains.

Il convient de rappeler, en particulier, que la

transmission de la politique monétaire est un

processus de long terme. En règle générale,

l’impact d’une hausse des taux sur l’économie

réelle se fait pleinement sentir après deux à trois

ans ; il y a notamment un décalage entre

Frederik DUCROZET

benedicte.kukla@credit-

agricole-sa.fr

Axelle LACAN

axelle.lacan@credit-

agricole-sa.fr

N°08/11 – 12 avril 2011 2

l’ajustement par les banques de leurs taux d’intérêt

sur les prêts et la réaction de la demande privée.

Or d’ici à deux ans, nous pensons que les pays

périphériques, et l’Espagne en particulier, seront

dans une situation moins fragile qu’aujourd’hui.

Nous avons choisi de centrer notre étude sur le

secteur privé plutôt que sur la dynamique du

secteur public. En effet, les hausses de taux

directeur n’auront probablement pas un impact

majeur sur les spreads souverains à long terme,

qui restent très volatils et, en grande partie,

tributaires du sentiment du marché et de l’évolution

des finances publiques dans les pays de la

périphérie. Dans notre scénario central, les primes

de risque souverain vont pour la plupart diminuer

cette année en réponse aux mesures de soutien

mises en œuvre à l’échelle de l’UE ainsi qu’aux

réformes fiscales et structurelles annoncées par

les Etats-membres.

Dans une première partie, nous estimons à l’aide

de modèles quantitatifs l’impact potentiel des

hausses de taux de la BCE sur la croissance de la

zone euro dans son ensemble et sur les pays de la

périphérie. Dans une deuxième partie, nous

étudions plus en détail l’impact sur le bilan des

ménages et des entreprises espagnols selon

diverses hypothèses.

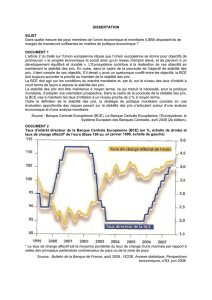

Faible impact selon les modèles macro-

économétriques et les Indices des

Conditions Monétaires (ICM)

Les modèles macroéconomiques fournissent une

estimation approximative de l’impact théorique du

durcissement monétaire sur l’économie réelle,

avec toutes les précautions d’usage liées aux

incertitudes entourant ces estimations et aux

changements structurels des canaux de trans-

mission monétaire depuis la création de l’UEM.

D’après des études de la BCE1 et de l’OCDE2,

l’impact agrégé d’une hausse des taux BCE de

100 pdb sur le PIB de la zone euro semble

plutôt gérable et étalé sur le temps. L’effet sur la

croissance serait inférieur à 0,3 % du PIB la

première année et 0,75 % sur trois ans. Dans

notre scénario central, nous prévoyons trois haus-

ses de taux de 25 pdb en 2011 et un resserrement

monétaire cumulé de 150 pdb d’ici au troisième

trimestre 2012, sachant que l’impact économique

devrait dans ce cas s’étaler jusqu’à la fin 2014.

De façon cruciale, les variations de change

devraient avoir un impact bien plus marqué

que celui lié à la hausse des taux d’intérêt.

1 “Monetary policy transmission in the Euro area - Where do we

stand?”, document de travail de la BCE (janvier 2002).

2 “The OCDE’s new global model”, document de travail de

l’OCDE (mai 2010).

Ainsi, l’impact sur le PIB d’une dépréciation de 5 %

du taux de change effectif nominal (TCEN) de

l’euro – ce qui correspond plus ou moins à notre

scénario pour les douze mois à venir – serait

environ deux fois supérieur à celui de la hausse

prévue des taux courts.

Impact d’une hausse des taux BCE de 100 pdb

sur le PIB de la zone euro

-0,8

-0,7

-0,6

-0,5

-0,4

-0,3

-0,2

-0,1

0

à1 an à 2 ans à 3 ans

%

Modèle BCE Modèle OCDE

Source : BCE, OCDE, Crédit Agricole CIB

Impact d’une baisse de 5 % du TCEN

sur le PIB de la zone euro

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

à 1 an à 2 ans à 3 ans

%

Modèle BCE Modèle OCDE

Source : BCE, OCDE, Crédit Agricole CIB

Les modèles de la BCE donnent également une

estimation de la réaction du PIB au resserrement

monétaire dans chaque pays de la zone euro ; ils

suggèrent notamment que la Grèce, l’Italie,

l’Espagne, le Portugal et l’Irlande seraient les

plus exposés (dans cet ordre). Il convient

néanmoins de ne pas prendre ces estimations au

pied de la lettre ; ces modèles sont, en effet, basés

sur des données historiques allant jusqu’à 2001,

c’est-à-dire avant le début du processus

d’endettement rapide du secteur privé dans

plusieurs pays de la périphérie.

Frederik DUCROZET

benedicte.kukla@credit-

agricole-sa.fr

Axelle LACAN

axelle.lacan@credit-

agricole-sa.fr

N°08/11 – 12 avril 2011 3

Pour cette raison, nous considérons un autre

indicateur quantitatif – un Indice des Condi-

tions Monétaires (ICM) – pour évaluer l’orien-

tation de la politique monétaire en tenant

compte à la fois des canaux des taux d’intérêt

et des taux de change. Les ICM, développés à

l’origine par la Banque du Canada dans les

années 1990, ont pu servir d’instrument pour

apprécier le degré d’accommodation de la politique

monétaire. Il existe de nombreuses méthodes de

construction de ces indices, mais un ICM est

habituellement établi à partir de la moyenne

pondérée des taux courts, des taux longs et des

taux de change effectifs nominaux ou réels. Toutes

les variables sont normalisées par rapport à une

période de référence et les cœfficients reflètent la

sensibilité de l’ICM aux variations de chaque

composante. Ils sont habituellement estimés à

l’aide de modèles économétriques simples avec

régression du PIB sur l’ensemble de l’échantillon

de variables financières, tout en contrôlant par

d’autres variables comme le PIB mondial à titre de

proxy de la demande externe.

Une augmentation de l’ICM indique un

resserrement des conditions monétaires (avec

un impact négatif probable sur la croissance

du PIB) et une baisse de l’ICM, un assou-

plissement (avec un impact positif sur la

croissance)3. Nous commençons par calculer un

ICM réel à l’échelle de la zone euro à l’aide

d’estimations de cœfficients empruntées aux

modèles de l’OCDE et de l’INSEE4. D’après nos

estimations relatives aux taux BCE (hausse

cumulée de 150 pdb d’ici au quatrième trimestre

2012), aux taux à long terme (augmentation

progressive du rendement du bund à dix ans à

4,25 % au T4 2012) et aux taux de change

(fléchissement de l’EUR/USD à 1,18 d’ici au T4

2012, qui devrait se traduire par une dépréciation

de 8-10 % de l’euro en termes effectifs nominaux),

nos simulations confirment que malgré le

resserrement prévu, l’orientation globale de la

politique monétaire dans la zone euro resterait

très accommodante dans les deux prochaines

années. L’ICM s’établirait à fin 2012 à des niveaux

similaires à ceux observés à la fin 2005, avant le

début du précédent cycle de resserrement.

Cependant, ce résultat ne vaudrait que dans le

cadre de notre hypothèse principale d’un

fléchissement de l’euro en termes effectifs.

3 S’agissant de la règle de Taylor, les ICM ne sont pas à l’abri

de défauts méthodologiques et statistiques et doivent, par

conséquent, être utilisés avec précaution. Cela dit, les ICM

constituent un bon moyen de comparer les conditions

monétaires et financières actuelles aux données passées, et de

faire des prévisions basées sur nos anticipations de taux

d’intérêt et de taux de change.

4 « Les conditions monétaires et financières courantes et

passées dans la zone euro et aux Etats-Unis », DPAE Minefi

(Juin 2005).

Indice des conditions monétaires et financières

dans la zone euro

-3

-2

-1

0

1

2

3

99 00 01 02 03 04 05 06 07 08 09 10 11 12

Composante taux d’intérêt (3 mois, 10 ans)

Composante taux de change

ICM réel

Ec a r t

type

accommodante

restrictive

Source : Eurostat, BCE, FMI, Crédit Agricole CIB

ICM de la zone euro selon diverses trajectoires de taux de

change et de taux d’intérêt

-4

-3

-2

-1

0

1

2

99 00 01 02 03 04 05 06 07 08 09 10 11 12

Scénario central (hausses des taux de 150 pdb,

EUR/USD à 1,20 d’ici à 2012

)

Ecart-

type

accommodante

restrictive EUR/USD

stable à 1,38

Pas de relèvement

des taux BCE

Source : Eurostat, BCE, FMI, Crédit Agricole CIB

Nous calculons ensuite les ICM nationaux pour

illustrer de manière plus détaillée l’idée selon

laquelle l’impact du resserrement monétaire sera

très variable d’un pays à l’autre. Pour aboutir au

modèle le plus robuste possible, nous avons choisi

de procéder à une régression conjointe de la

croissance du PIB dans les pays « périphériques »

(Espagne, Italie, Irlande, Grèce, Portugal et

Belgique) sur le même ensemble de variables

explicatives (taux à court terme et à long terme,

TCEN et PIB mondial). Seuls les taux à long terme

et les taux de change effectifs varient d’un pays à

l’autre.

Conditions monétaires toujours accommodantes à la

périphérie à l’exception de la Grèce

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

99 00 01 02 03 04 05 06 07 08 09 10 11

Ecart-type

Espagne Portugal Belgique

Irlande Italie Grèce

Source : Eurostat, BCE, FMI, Crédit Agricole CIB

Frederik DUCROZET

benedicte.kukla@credit-

agricole-sa.fr

Axelle LACAN

axelle.lacan@credit-

agricole-sa.fr

N°08/11 – 12 avril 2011 4

Les résultats montrent qu’à l’exception de la

Grèce, les conditions monétaires dans les pays

périphériques ne sont pas encore devenues

très restrictives car des taux très bas à court

terme et un TCEN plus ou moins neutre ont

contribué à compenser l’impact de l’élargissement

des spreads souverains. Là encore, selon nos

hypothèses centrales pour ces variables, le

durcissement attendu des conditions moné-

taires devrait rester dans l’ensemble limité à

l’horizon des prévisions, sachant toutefois que

les ICM reviendront probablement en territoire

restrictif à un moment ou à un autre en 2011,

comme ce fut le cas en 2006.

Outre les variations passées et futures des ICM

nationaux, il convient de souligner deux résultats

intéressants. Tout d’abord, les pondérations du

taux d’intérêt à trois mois (32 %) et du taux de

change effectif nominal de l’EUR (63 %) dans les

ICM nationaux sont nettement supérieures à la

pondération du taux d’intérêt à dix ans (5 %). De

toute évidence, la conclusion aurait été différente

si nous avions privilégié la dynamique de la dette

publique. Ensuite, les ICM montrent que les taux

d’intérêt et les taux de change ont un impact

décalé de dix à seize mois sur la croissance du

PIB tandis que le PIB mondial a un effet notable

sur celui des pays de la zone euro avec un

décalage de trois mois.

Pourquoi la problématique des pays

périphériques est-elle différente ? –

Le point sur la dette du secteur privé

Fragilité du crédit immobilier dans les pays de

la périphérie

L’impact que pourrait avoir une hausse de taux sur

les remboursements de prêts hypothécaires est le

facteur le plus fragilisant pour les pays de la

périphérie. Comme le montre le graphique ci-

dessous, la majorité des prêts immobiliers

dans les pays de la périphérie ont été établis

sur la base de taux variables, avec de courtes

périodes de réajustement. Au Portugal comme

en Espagne, les taux sont liés, respectivement, à

l’Euribor six et douze mois. En Grèce et en Irlande,

les taux sont ajustés par rapport au taux de

refinancement principal. Cependant, la part des

taux variables a nettement diminué pour la Grèce

entre 2005 et 2007, probablement sous l’effet de la

faiblesse des taux d’intérêt en 2005. Dans les pays

du noyau dur, en revanche, les prêts immobiliers

sont essentiellement accordés à taux fixes : la

fixation à long terme des taux d’intérêt est la

pratique habituelle dans le secteur du crédit

immobilier en Allemagne et aux Pays-Bas (entre

cinq et dix ans), ainsi qu’en France et en Belgique

(plus de dix ans en règle générale).

Type de taux d’intérêt

prévalant Part des prêts à

taux variable Indice d’ajustement des

taux d’intérêt variables Echéance

type

2007 (en % du total des

nouveaux prêts*) (années)

BE Taux fixe (plus de 10

ans) 10 Bons du trésor (12 mois),

obligations (1-10 ans) 20

DE Taux fixe

(plus de <5, >10 ans) 15 Taux du marché LT, taux de

refinancement principal

BCE 25-30

IR Variable 67 Euribor 3 mois, taux de

refinancement principal

BCE 31-35

GR Variable 28 Euribor 3 mois 15-20

SP Variable 91 Euribor 12 mois 30

FR Taux fixe

(plus de 10 ans) 15 Euribor 12 mois 19

IT Variable 47 Euribor 3 mois 22

LX Variable 90 ECB main refi rate 20 <

NL Taux fixe (plus de <5,

>10 ans) 18 Taux du marché LT 30

AT Variable 61 Euribor 3 mois 30

PT Variable 99 Euribor 6 mois 30-40

EMU -43 -

Source : Questionnaire de la BCE auprès des banques, statistiques MFI sur les taux d’intérêt, Crédit Agricole

-

S

UEM : caractéristiques des prêts pour l’achat de logements

* part des prêts avec période de réajustement pouvant aller jusqu’à un an par rapport au volume total des

nouveaux prêts pour les achats de logements en 2007.

Au regard de ces observations, le Portugal,

l’Irlande et l’Espagne sont les trois pays les

plus vulnérables à un relèvement des taux.

Le cas de l’Espagne

Nous avons essayé de quantifier l’impact d’une

hausse des taux de 100 pdb sur les ménages

d’après les données disponibles dans les comptes

nationaux espagnols5. Comme le montre le

graphique ci-dessous, les versements d’intérêts en

pourcentage du revenu disponible ont atteint un

point culminant en Espagne en 2008. Les

versements d’intérêts ont ensuite nettement reculé

en lien avec la baisse des taux à des niveaux

exceptionnellement bas pendant la crise, et du

ralentissement de l’endettement des ménages.

D’après nos estimations approximatives, une

hausse des taux d’intérêt de 100 pdb sur une

période d’un an augmenterait la charge des

intérêts pour les ménages espagnols d’environ

6 Mds €, portant la part des intérêts versés

dans leur revenu disponible des ménages de

2,2 % à 3,3 % (hypothèse d’un encours de dette

stable en 2011). A l’évidence, le ratio reste

nettement inférieur à son point culminant de 2008,

mais le climat économique en Espagne est

nettement plus fragile aujourd’hui qu’il y a trois

ans.

5 Les versements d’intérêts par les ménages sont comptabilisés

dans les “revenus immobiliers, exigibilités” des les comptes non

financiers dans les Comptes nationaux.

Frederik DUCROZET

benedicte.kukla@credit-

agricole-sa.fr

Axelle LACAN

axelle.lacan@credit-

agricole-sa.fr

N°08/11 – 12 avril 2011 5

Espagne : versements des intérêts par les ménages

0%

1%

2%

3%

4%

5%

6%

00 01 02 03 04 05 06 07 08 09 10 11

Revenu immobilier (passif)

en % du revenu disponible Avec une

hausse des

taux de 100 pdb

Source : INE, Crédit Agricole CIB

Espagne : Charge des taux d’intérêt

0

10

20

30

40

50

2004 2005 2006 2007 2008 2009 2010 -5

0

5

10

15

20

25

30

35

40

Revenu immobilier (passif)

Taux d’intérêt des prêts aux ménages (éch. dr.)

Encours des prêts (a/a, éch. dr.)

%Milliers

EUR

Source : ESI, BCE, Crédit Agricole CIB

En réalité, l’impact du relèvement des taux de la

BCE ne sera pas totalement perçu en 2011 ; le

surcroît de charge d’intérêts devrait, en effet,

s’étaler sur plusieurs trimestres. De manière

générale, l’impact d’une hausse des taux sur

l’activité économique s’étale sur une période

d’environ dix-huit mois en Espagne ; de plus, les

hausses devraient être progressives. Dans ces

conditions, l’impact négatif sur la consommation

sera également graduel. En considérant un impact

du relèvement des taux sur le revenu disponible

sur les deux prochaines années (un trimestre en

2011 et trois trimestres en 2012), la consommation

devrait être réduite de 0,2 point de pourcentage en

2011 et de 0,5 point de pourcentage en 2012. Il

convient de garder présent à l’esprit que les

calculs ci-dessus sont des approximations qui ne

tiennent pas compte de l’impact que la hausse des

taux pourrait avoir sur le taux d’épargne.

Le tour de vis monétaire va peser sur la

consommation et fragiliser les bilans

Une chose est sûre, néanmoins, pour l’Espagne et

les autres pays de la périphérie, le relèvement des

taux qui s’annonce se produit à un moment où les

ménages sont déjà dans une situation très difficile.

Le chômage atteint des sommets historiques et les

revenus pâtissent des mesures d’austérité budgé-

taire. Sous l’effet conjugué de ces facteurs, la

consommation privée va, selon notre analyse,

continuer à décevoir dans ces pays. En 2011, elle

devrait se contracter au Portugal (-2,6 % en g.a.)

et en Irlande (-1,1 %), et demeurer très faible en

Espagne (+0,1 % en 2011 contre +1,3 % en 2010).

Outre l’impact sur les ménages, la hausse des

taux d’intérêt fait également peser des risques

sur le secteur bancaire et celui du logement.

Les banques des pays périphériques ont d’ores et

déjà commencé à réduire leur bilan, car les

emprunteurs qui auraient été à même de rembour-

ser leurs prêts ont dû engager un processus

douloureux de désendettement ; quant aux prêts

accordés aux emprunteurs défaillants, ils ont été

reclassés dans les créances douteuses. Cepen-

dant, eu égard à l’importance de l’endettement

dans le secteur privé avant la crise, le nombre de

créances douteuses pourrait fort bien continuer à

grimper, en raison des difficultés que rencontrent

les ménages à bas revenu pour rembourser leurs

prêts hypothécaires6. Enfin, compte tenu de

l’accès limité au crédit et de l’offre excédentaire

grandissante de logements, le redressement dans

le secteur de la construction n’est pas à attendre à

court terme. Dans les trois pays susmentionnés,

nous prévoyons une poursuite de la contraction

des investissements dans ce secteur.

Prêts bancaires non productifs par rapport au total des

prêts

0

2

4

6

8

10

12

2005 2006 2007 2008 2009 2010

France Grèce Irlande Portugal Espagne

%

Source : Autorités nationales, FMI, Crédit Agricole CIB

6 Comme indiqué dans un document publié par la Banque

d’Espagne, l’impact de la hausse des taux d’intérêt sur la

charge de la dette des ménages doit également être évalué par

segment de revenu, et pas uniquement sur la base

d’indicateurs agrégés. Contrairement aux Etats-Unis et au

Royaume-Uni, le ratio de la dette des ménages espagnols est

inversement proportionnel à leur niveau de revenu. Il faut

s’attendre à ce que les faibles revenus soient plus sensibles

aux variations des taux d’intérêt que les ménages aux revenus

plus élevés.

6

7

8

6

7

8

1

/

8

100%