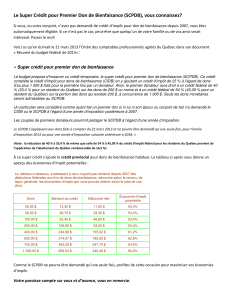

chronique taxes - Centre québécois de services aux associations

CHRONIQUETAXES

Mars2011

Encollaborationavecl’équiped’expertsdeRaymondChabotGrantThornton,leCentrequébécoisdeservicesauxassociations

présenteunesériedechroniquesportantsurl’applicationdestaxesàlaconsommation,souventcomplexe,auxorganismesquiœuvrentdansle

cadredemissionàbutnonlucratif.Lesopinionsémisesdansceschroniquessontcellesdesauteurs;leursparticipationsdanslecadredeces

chroniquesrejoignentlesvaleursd’Échange,PartageetEntraideduCentreetnouslesenremercions.

LESORGANISMESÀBUTNONLUCRATIFETLESORGANISMESDEBIENFAISANCE,

QUELLEESTLADIFFÉRENCESURLEPLANFISCAL?

GuylaineDallaire,CA,M.Fisc.

Associée

RaymondChabotGrantThornton

Notrepremierarticleporterasurladistinctionàfaireentrelesorganismessansbutlucratif(ci‐aprèsOBNL)etles

organismesdebienfaisanceenregistrés(ci‐après«OBE»),puisquecesdeuxtypesd’entitéssontfréquemment

confondus.Enrèglegénérale,ladistinctionestplutôtutilesurleplanfiscal.

Mêmes’ilestvraiquecesdeuxtypesd’organismesexercentleursactivitésdansunbutnonlucratif,iln’en

demeurepasmoinsquedesrèglesdifférentesenmatièred’exemptiond’impôt,d’émissiondereçuspourdons,de

constitutionlégaleetmêmeenmatièredeproductiondedéclarationsfiscalesexistent.

Cettedifférencerevêtaussisonimportanceenmatièred’applicationdelaTPSetdelaTVQ.Destraitements

différentspourrontêtreconstatésauniveaudelaqualificationdecertainesfournitures(revenus),lapossibilitéou

nonderéclamerdesremboursementspartielsdeTPS/TVQ,l’obligationounond’êtreuninscrit,n’ensontque

quelquesexemples.Ceciseradavantageapprofondidansleschroniquesultérieures.

ORGANISMESÀBUTNONLUCRATIF

UnOBNLestunorganismeforméexclusivementàunefinautrequelucrative.Iln’yaaucunformalismequantàla

constitutionlégale.Enregarddesesactivités,l’OSBLestmoinsrestreintdanssonfonctionnement,carilpeut

exercern’importequelleactivité.

LaLoisurlataxed’accise(TPS)etlaLoisurlataxedeventeduQuébec(TVQ)fournissenttoutesdeuxunedéfinition

d’OBNLquiestlasuivante:

Personneconstituéeetadministréeexclusivementàdesfinsnonlucrativesetdontaucunrevenun’est

payableàunpropriétaire,àunmembreouàunactionnaireounepeutparailleursêtredisponiblepour

serviràleurprofitpersonnel,saufs’ilsformentunclubouuneassociationayantcommeprincipalobjectifla

promotiondusportamateurauCanada.

Centrequébécoisdeservicesauxassociations Mars2011

ChroniqueTaxes Page|2

Ilfautsavoirqu’unOBNLseragénéralementexonéréd’impôtsouslaLoidel’impôtsurlerevenus’ilrencontre

certainesconditionsdontcelled’êtreexploitéuniquementàdesfinsnonlucrativesetqu’aucundesesrevenus

n’estverséàunmembreousertàsonprofitpersonnel.Ils’agitd’untestannuel.Toutefois,iln’estpastoujours

clairàsavoirsilesactivitésd’unOBNLsontexercéesounonàdesfinslucratives.

Selonlesautorités:

Ceseraunequestiondefaitqu'ilfaudradétermineràlalumièredescirconstancesparticulièresdechaque

cas,àsavoirsiuneassociationexploiteuncommerceouuneentrepriseet,sic'estlecas,àsavoirs'il

résulteraitàcequel'associationn'exercepasuniquementdesactivitésnonlucratives.Voiciquelques

caractéristiquesquipourraientindiquerqu'uneactivitéestuncommerceouuneentreprise:

a)ils'agitd'uncommerceoud'uneentrepriseausensusuel,c'est‐à‐direqu'elleestadministrée

commeuneentitécommercialeordinaire;

b)sesbiensouservicesnesontpasréservésauxmembresetàleursinvités;

c)ellefonctionnesurunebasedeprofitplutôtqueselonuneformulederecouvrementdescoûts;

d)ellefonctionneenconcurrenceavecdesentitésimposablesquiexploitentlemêmegenrede

commerceoud'entreprise.

Habituellement,l'exploitationd'uncommerceoud'uneentreprisedirectementattribuableoureliéeàla

poursuitedesbutsetl'exercicedesactivitésnonlucrativesdel'associationneferapasensortequel'on

considèrecettedernièrecommeétantexploitéeàdesfinslucratives.

D’uncôtéadministratif,ilfautnoterquelesOBNLdoiventproduireannuellementlesformulairesT‐21etT‐10442au

fédéral,ainsiquelaCO‐17.SP3auprovincialdanslessixmoisquisuiventlafindesonexercice.

ORGANISMESDEBIENFAISANCEENREGISTRÉS

LesorganismesquisontdesorganismesdebienfaisanceetquirencontrentlesexigencesdelaLoidel’impôtsurle

revenupeuvents'enregistrerauprèsdel'ARC.Cependant,nes’enregistrepasquiveut.Lesobjectifsd’unOBEsont

plusrestreintsetdoiventviserdesfinsdebienfaisance.Àtitred’exemples,lajurisprudencenereconnaîtqueles

activitésconcernantlesoulagementdelapauvreté,l’avancementdel’éducationoudelareligionoutoutesautres

activitésbénéfiquesàlacommunauté.

Unnumérod'enregistrementdonneledroitdedélivrerdesreçusofficielsdedonsauxfinsd'impôts.

ÀnoterquelaTPSetlaTVQfournissentleurpropredéfinitiond’organismedebienfaisance:

Unorganismedebienfaisanceestunorganismeenregistréentantqu’organismedebienfaisanceou

associationcanadiennedesportamateurenvertudelaLoidel’impôtsurlerevenuetdelaLoisurles

impôts.

Commevouspouvezleconstater,elleréfèreauxrèglesdelaLIR.

1Déclarationderevenusdessociétés

2Déclarationderenseignementsdesorganismessansbutlucratif

3Déclarationderevenusetderenseignementsdessociétéssansbutlucratif

Centrequébécoisdeservicesauxassociations Mars2011

ChroniqueTaxes Page|3

Deplus,ilfautmentionnerquel'organismedoitrésiderauCanadaetnepeutseservirdesonrevenuauprofitde

sesmembres.

DanslebulletinT4063L'enregistrementd'unorganismedebienfaisanceauxfinsdel'impôtsurlerevenu,les

autoritésfiscalesdonnentdavantaged’informationauniveaudesactivitésquisequalifientdebienfaisance.

L'organismeestexemptédepayerl'impôtsurlerevenu,enautantqu’ilestenregistréauprèsdesautoritésfiscales.

Cetteexemptiondemeuretantetaussilongtempsquelestatutn’estpasrévoqué.

UnOBEdoitproduireannuellementlesformulairesT‐30104aufédéraletTP‐985.225auprovincialdanslessixmois

quisuiventlafindesonexercice.Lanon‐productiondecesdéclarationspourraitfaireperdrelestatutd’OBEàun

organisme.

Cepremiervoletavaitcommebutdevoussensibiliseraustatutfiscalquepossèdevotreorganisme.

Nousverronslorsdesprochaineschroniquesquel’applicationdelaTPSetTVQendépend.

________________________

Pourensavoirdavantage,nousvousinvitonsàcommuniqueravecMadameGuylaineDallaireau514393‐4823.

LeCentrequébécoisdeservicesauxassociations,uneinitiativeduRegroupementdesorganismesnationauxde

loisiretdesportduQuébec,apourmandatd’appuyerlaprogressiondudéveloppementprofessionneldes

gestionnairesdesOSBLduQuébec,toutencontribuantàl’efficacitédecesorganismes.Lesstratégiesd’intervention

duCentreprivilégientlacollaborationavecd’autresorganismesdumilieuassociatifquébécois.LeCentredésire

favoriserlesrapportsentrelesindividusetsouhaitefairevivrel’espritd’entraideparl’échangeetlepartagedes

expériencesetdescompétences.Pourdeplusamplesinformations:www.associationsquebec.qc.ca.

4Déclarationderenseignementsdesorganismesdebienfaisanceenregistrés

5Déclarationderenseignementsdesorganismesdebienfaisanceenregistrésetd’autresdonataires

1

/

3

100%