Chapitre 21 L`internationalisation de l`entreprise

1

CHAPITRE 22 LA POLITIQUE ECONOMIQUE CONJONCTURELLE SYNTHESE

La politique conjoncturelle vise à assurer l’équilibre en matière de croissance, d’emploi, de prix et d’échanges commerciaux.

Ses deux principaux instruments sont la politique budgétaire, qui utilise le budget de l’État (fiscalité et dépenses publiques) pour agir

sur l’offre ou la demande, et la politique monétaire, qui vise à contrôler la masse monétaire.

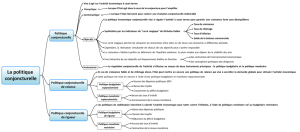

I. LES OBJECTIFS DE LA POLITIQUE CONJONCTURELLE

A. Le carré magique de Kaldor

Les quatre grands objectifs de la politique conjoncturelle sont :

Une croissance économique forte et durable ;

La stabilité des prix (limiter le développement de l’inflation) pour garantir le pouvoir d’achat et la compétitivité des entre-

prises ;

Le plein emploi de la main-d’œuvre ;

L’équilibre des échanges extérieurs.

L’économiste britannique Nicholas Kaldor a représenté graphiquement la réalisation des objectifs à l’aide des quatre indica-

teurs. En rejoignant les points, on obtient un quadrilatère qui représente d’autant mieux une situation économique favo-

rable qu’il est proche du carré.

Ce carré est dit « magique » puisque aucun pays ne réussira jamais à atteindre les quatre objectifs en même temps car ils

ne sont pas tous compatibles entre eux, certains étant même contradictoires (en particulier, le plein emploi et la stabilité des prix).

Il est donc nécessaire de hiérarchiser les objectifs, c’est-à-dire de définir ceux qui seront prioritaires pour la conduite de la

politique conjoncturelle.

B. Objectifs de relance, objectif de rigueur

La politique conjoncturelle est mise en place après une analyse de la situation économique du pays. En fonction de

l’objectif recherché, on distingue la politique de relance et la politique de rigueur (ou d’austérité).

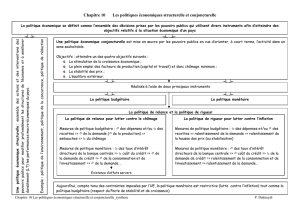

Politique conjoncturelle

Politique conjoncturelle de relance

d’inspiration keynésienne

Politique conjoncturelle

de rigueur

Politique budgétaire

Politique monétaire

0

0

0

0

Croissance du PIB

Solde extérieur (en % du PIB)

Inflation

Chômage

2

1. La politique de relance

La politique de relance, d’inspiration keynésienne, a un objectif de stimulation de la croissance et de lutte contre le chô-

mage.

Selon le principe keynésien, en période de ralentissement de l’activité économique, l’État doit relancer la demande (con-

sommation et investissement) pour stimuler l’activité économique en distribuant des revenus, en augmentant la consommation

publique et/ou en abaissant le taux d’intérêt (politique budgétaire et politique monétaire).

Mais la hausse de la demande peut dégénérer en inflation si la production n’augmente pas suffisamment et une partie de

la demande peut se porter sur des importations, ce qui déséquilibre la balance courante.

2. La politique de rigueur

La politique de rigueur a pour objectifs la maitrise de l’inflation et l’amélioration du solde de la balance commerciale (il

s’agit de rendre l’économie compétitive).

La rigueur est salariale (freinage de la croissance des salaires), budgétaire (réduction des dépenses de l’État) et monétaire.

Ces mesures de rigueur ont l’effet inverse de la relance par la demande : elles diminuent la demande des ménages en

freinant la croissance des salaires et la demande des entreprises en augmentant les taux d’intérêt. La demande devient

inférieure à l’offre, ce qui fait baisser l’inflation. Par ailleurs, la baisse de la demande se traduit par une baisse de la con-

sommation de produits étrangers (baisse des importations), alors que la diminution de l’inflation restaure la compétitivité prix et

entraîne l’augmentation des exportations (les produits français sont moins chers).

Mais le ralentissement de la demande va diminuer la croissance et faire augmenter le chômage.

II. LA POLITIQUE BUDGETAIRE

A. Les principes

Le budget de l’État est une loi (la « loi de finances ») votée chaque année par le Parlement, qui prévoit et autorise les res-

sources de l’État (impôts et taxes) et ses dépenses.

Lorsque les dépenses sont supérieures aux recettes, le budget est en déficit. La situation de déficit budgétaire se traduit

par un recours à l’emprunt et par l’augmentation de la dette publique.

La politique budgétaire est une politique conjoncturelle qui a pour instrument le budget de l’État (dépenses publiques et fiscalité).

Elle peut être orientée vers la relance par la demande (par le déficit budgétaire) ou, au contraire, vers l’assainissement de

l’économie par le désendettement de l’État (réduction des dépenses publiques, rigueur budgétaire).

Dans la zone euro, les politiques budgétaires sont soumises au respect des règles du Pacte de stabilité et de croissance

(PSC) : les déficits budgétaires des États membres ne doivent pas dépasser 3 % du PIB.

B. Les mécanismes

1. L’effet multiplicateur du déficit budgétaire

Le multiplicateur budgétaire est un multiplicateur keynésien : une augmentation du déficit budgétaire (accroissement des

dépenses publiques ou baisse de la fiscalité) entraîne une variation amplifiée de la demande, et donc de la production nationale.

Le multiplicateur peut agir par le biais des dépenses publiques, c’est-à-dire que l’État remplace l’investissement productif

défaillant, celui des entreprises privées, par des investissements publics : par exemple, les politiques de grands travaux

(cf. Roosevelt et le New Deal). Le multiplicateur peut aussi agir à partir d’une baisse d’impôts qui va redonner du pouvoir d’achat

aux ménages et relancer ainsi la demande.

L’effet multiplicateur du déficit budgétaire n’est efficace qu’à condition que la propension marginale à consommer soit

suffisamment importante et que la demande supplémentaire des agents économiques s’adresse en priorité aux produc-

teurs nationaux, ce qui est loin d’être toujours le cas compte tenu de l’ouverture croissante des économies.

2. Le rôle de stabilisateur automatique conjoncturel du déficit budgétaire

Les budgets publics enregistrent, en général, des excédents en phase de croissance de l’économie dus au caractère

procyclique des recettes fiscales. En effet, les recettes tirées des impôts et des taxes appliqués aux revenus ou aux dé-

penses augmentent en phase de croissance. Par contre, ces mêmes budgets connaissent des déficits en phase de ré-

cession. Cela est dû au caractère contracyclique des dépenses publiques. En effet, les indemnités versées aux chô-

meurs augmentent en phase de ralentissement de l’économie.

3

Ainsi, toute augmentation initiale de l’activité est donc réduite par le fonctionnement des stabilisateurs automatiques. La

situation est symétrique lorsque l’économie connaît un ralentissement : les dépenses d’indemnisation du chômage évitent

une baisse trop brutale des revenus, et donc de la demande.

C. L’objectif de cohésion sociale

La cohésion sociale décrit la situation d’un groupe solidaire attaché à l’existence de buts communs.

Tout objectif de cohésion sociale nécessite la lutte contre tout ce qui porte atteinte à la solidarité et à l’intégration des

membres du groupe : la pauvreté, l’exclusion, les disparités régionales de l’emploi ou du niveau de vie, les insuffisances

de la protection sociale, le manque de solidarité entre les générations.

Une mesure comme le RSA a vocation à accompagner les personnes sans emploi ou avec de faibles revenus d’activité,

pour améliorer leur situation, favorisant ainsi la cohésion sociale.

D. Les limites de la politique budgétaire

1. La soutenabilité budgétaire et l’effet « boule de neige »

La notion de soutenabilité des finances publiques concerne la capacité d’un État à rester solvable, c’est-à-dire à conserver

des marges de manœuvre budgétaires suffisantes pour honorer ses engagements.

L’effet « boule de neige » est le processus cumulatif d’accroissement de la dette en raison de la charge trop lourde

que représente le paiement des intérêts. Le besoin de financement de l’État augmente, ce qui le contraint à s’endetter

davantage. Le poids de la dette devient insoutenable.

2. Le Pacte de stabilité et de croissance (PSC)

Les déficits autorisés par le Pacte de stabilité européen sont limités à 3 % du produit intérieur brut.

Il existe deux situations dans lesquelles un déficit supérieur à 3 % du PIB sera considéré comme exceptionnel et tempo-

raire, et n’entraînera pas de sanction :

Lorsque le déficit est consécutif à une grave récession économique (avec une chute du PIB réel supérieure à 2 %) ;

Lorsque le déficit résulte d’une circonstance inhabituelle indépendante de la volonté de l’État membre et ayant

des effets sensibles sur la situation financière des administrations publiques.

3. L’effet d’éviction

Pour financer le déficit, l’État doit emprunter sur les marchés en risquant d’évincer les acteurs privés : c’est l’effet

d’éviction. Le recours à l’emprunt détourne l’épargne des ménages vers le secteur public au détriment du secteur privé, ce

qui provoque une baisse de l’investissement et, par là, un ralentissement de l’activité économique.

4. Les réactions des agents économiques

Selon la théorie des anticipations rationnelles de Robert Lucas, les agents économiques prévoient les effets d’une me-

sure de politique économique et agissent en conséquence, lui retirant ainsi son efficacité. Les ménages, par exemple, face à

une hausse du déficit budgétaire, anticipent une augmentation plus ou moins rapide des impôts et, en prévision, diminuent

leur consommation.

Selon la théorie de la désincitation au travail et à l’épargne d’Arthur Laffer, face à une augmentation des prélèvements

fiscaux, les agents économiques considèrent que leurs revenus sont trop amputés et décident de moins travailler et/ou de

moins épargner.

4

III. LA POLITIQUE MONETAIRE

A. Les principes

La politique monétaire cherche à contrôler la quantité de monnaie en circulation dans l’économie. Une politique moné-

taire restrictive a pour but la diminution de la masse monétaire pour lutter contre l’inflation, alors qu’une politique mo-

nétaire expansionniste a pour but l’augmentation de la masse monétaire pour stimuler la croissance.

La politique monétaire dans la zone euro est placée sous la responsabilité de la BCE. L’objectif final qui lui est assigné est

la stabilité des prix.

La BCE est la Banque des banques de la zone euro. Elle dispose du monopole de l’émission de monnaie fiduciaire (l’euro,

monnaie unique européenne depuis 2002).

Elle contrôle la création monétaire en augmentant ou en diminuant ses taux d’intérêt à court terme.

B. Les instruments de la politique monétaire

1. L’action sur les taux directeurs

Le taux directeur est un taux d’intérêt fixé par la Banque centrale pour les opérations de refinancement des banques.

C’est le prix payé par les banques pour acquérir de la monnaie émise par la BCE dans le but de satisfaire les besoins

des agents économiques et de régler les soldes interbancaires :

La baisse des taux directeurs permet aux banques de se refinancer à moindre coût, elles peuvent à leur tour

baisser leurs taux d’intérêt. Les crédits à la consommation étant moins coûteux, la consommation des ménages

va augmenter, de même que le crédit au logement et le crédit aux entreprises se développent, favorisant

l’investissement en logement des ménages et l’investissement des entreprises puisque certains investissements

deviennent rentables ;

Inversement, la hausse des taux directeurs diminue la création de monnaie par les banques, qui sont incitées à

accorder moins de crédits puisqu’elles se refinancent à un coût élevé.

2. Les opérations d’open market

L’open market est une technique d’intervention de la Banque centrale sur le marché monétaire qui consiste à fournir

ou retirer des liquidités aux banques en achetant ou vendant des titres :

L’achat de titres sur le marché monétaire entraîne l’augmentation du taux d’intérêt sur ce marché. En effet, la

demande de titres augmente plus vite que leur offre, donc leur « prix » (c’est-à-dire le taux d’intérêt) augmente. Elle élève

ainsi le coût du refinancement des banques et leurs offres de crédit aux agents économiques ;

Inversement, en vendant des titres sur le marché monétaire, la Banque centrale provoque la diminution du

taux d’intérêt puisque l’offre de titres augmente plus vite que leur demande, leur prix (c’est-à-dire le taux d’intérêt) dimi-

nue. Elle permet ainsi aux banques d’augmenter leurs demandes de refinancement et, à travers celles-ci, leurs offres

de crédit aux agents économiques.

3. Les réserves obligatoires

Les réserves obligatoires sont des fonds qui doivent être déposés par les banques auprès de la Banque centrale. Le

montant de ces dépôts correspond, pour chaque banque, à une part des crédits qu’elle a accordés. Ces fonds ne sont pas

rémunérés et servent d’instrument à la Banque centrale pour limiter ou encourager la distribution de crédit bancaire.

La Banque centrale définit un taux de réserves obligatoires. Ce taux se rapporte au montant des encours de crédit. Ainsi, si

une banque accorde 100 € de crédits et que le pourcentage de réserves obligatoires est de 2 %, elle devra déposer 2 € à

sa Banque centrale.

Si la BCE souhaite restreindre la création monétaire, elle augmente le taux de réserves obligatoires des établissements de

crédit. En effet, si le taux de réserves obligatoires augmente, les banques doivent bloquer sur leur compte davantage de

fonds et devront réduire leurs offres de crédit. Inversement, la diminution du taux de réserves obligatoires encouragera les

banques à prêter davantage (augmentation de la masse monétaire).

5

4. L’encadrement du crédit

La Banque centrale impose aux banques des quotas de crédit à ne pas dépasser. Ces seuils sont fonction des crédits accor-

dés l’année précédente. Il s’agit de limiter le pouvoir de création de monnaie par les banques qui doivent respecter un cer-

tain pourcentage d’augmentation annuelle des crédits qu’elles distribuent. Cette disposition a quasiment disparu de la politique

monétaire actuelle (en tout cas, dans la zone euro).

C. Les limites à l’efficacité de la politique monétaire

Pour que la politique monétaire de la Banque centrale soit efficace, elle doit être crédible pour les agents économiques.

La politique monétaire peut avoir des effets pervers sur l’inflation et sur la croissance. Elle doit tenir compte des répercus-

sions de la variation de ses taux d’intérêt sur les marchés financiers internationaux car l’internationalisation des marchés

des capitaux peut conduire à un afflux ou, au contraire, à une fuite des investissements étrangers.

De plus, les pays membres de la zone euro sont économiquement très différents. Ils n’ont pas les mêmes rythmes de

croissance, les mêmes taux d’inflation, le même degré d’ouverture à l’international, etc. La politique monétaire de la BCE

n’aura donc pas la même efficacité dans toute l’UE.

Dans une économie ouverte, avec libre circulation des capitaux, Robert Mundell a montré qu’il était impossible de maintenir

en même temps la libre circulation des capitaux, l’autonomie de la politique monétaire et la stabilité des changes. Les res-

ponsables de la politique monétaire sont toujours contraints d’abandonner un des sommets du triangle.

En système de changes fixes, il est possible de conduire une politique monétaire autonome (baisse ou hausse des taux d’intérêt par

rapport à ceux des partenaires), à condition que le contrôle des changes empêche les mouvements de capitaux (sorties ou entrées) qui

en découlent inévitablement. De même, si le taux de change est fixe mais que les capitaux peuvent circuler librement (le

contrôle des changes est levé), il faut renoncer à toute politique monétaire autonome. La BCE peut mener la politique monétaire de

son choix en l’absence de contrôle des changes si elle abandonne tout objectif de change fixe.

Le triangle d’incompatibilité de Robert Mundell schématise le fait qu’il est impossible de concilier les trois sommets du

triangle en même temps.

Autonomie de la politique monétaire

Stabilité des changes

Liberté de circulation

des capitaux

1

/

5

100%