La Bourse de Montréal s`affaisse aussi

.6LA PRESSEAFFAIRES LA PRESSE MONTRÉAL SAMEDI16OCTOBRE 2004

llllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll

.

..

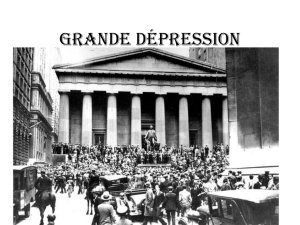

DOSSIER IL YA75 ANS, LE KRACH

RUDY LE COURS

En1929,on ne parle pasde mon-

dialisation,maisle capitalignore

déjàlesfrontières.

Montréalest alors etvarester

une vingtaine d’annéesencorele

centrefinancierduCanada.C’est

àsaBoursequesontnégociées

lesactionsdesgrandessociétés

canadiennesde l’époque:Inter-

nationalNickel (Inco),Montreal

Power,CanadianCaretautres

CanadianPacificouDominion

Bridge. Entout,unpeuplus d’une

centaine de titres.

Lesplus fortesde cescapi-

talisationssontaussicotéesàNew

YorketàLondresoùsefontl’es-

sentiel destransactionssur leurs

titresd’ailleurs.

Quand laBoursedeNewYork

semetàchanceler,celle de Montréal

trébuche viteaussi.

«La Boursesubitune autre

chute»,lit-on àlaune de l’édition

d’après-midi de La Pressedumardi

noir29octobre. Danssespages

financières,unlong titreenitalique

imitantlesrubanstéléscripteurs

desparquets donne lamesuredes

dégâts :«Lesstockss’écrasenten

Bourselocale –N.Y.dégringole».

«Lespertescauséesparlachute

d’hieretd’aujourd’huisontincal-

culables,ylit-on. Nombredegens,

considéréscomme richesil ya

quelquesjours sontmaintenant

dansle completdénuement.Les

profits accumuléssur le papier

ontdisparu en untour de main et

lesspéculateurs restentpante-

lants.»

Cesspéculateurs,àl’époqueon

appelaitunchatunchat,affluent

chezleurs courtiers Foster,Barrette

Rupert &Low,AEAmes&Co,

RoyalSecuritiesetautresNesbitt

Tomson de larueSaint-Jacques

tandisque,sur le parquetde la

rueSaint-François-Xavier,les

commiss’épuisentàexécuterles

ordresde vente.

Lescomptessur marge sont

liquidésavecprécipitation. «Tous

lesstockssansexception ontété

jetéspar-dessus bordetlestran-

sactionsontprisune allureaffolée»,

ajoutelereporter,anonyme selon

l’usage en vigueur àl’époque.

BrazilianTraction Lightand

PowerCompanyLimited (aujour-

d’huiBrascan),untitre-vedette

de l’époque,est desplus malmenés

pour ladeuxième journée d’af-

filée. La veille,on aapprisquela

Bourseducafé de Rio de Janeiro

avaitfermé sesportespour cause

de «crisefinancière».

ÀOttawa, oùdespressions

s’exercent,c’est en l’absencedu

ministredesFinancesqueson

bureaupublie uncommuniqué

pour tenterde calmerlesesprits.

«Iln’yarien danslasituation

générale duCanadaquipeut

justifierune paniqueàlaBourse,

lit-on. Cequisepasseactuellement

n’est qu’une phasetemporairedue

àlaspéculation sur marge.»

La «phasetemporaire» durera

deux ansetdemi. Selon lescalculs

de CharlesKindleberger,auteur

de The World in Depression,la

capitalisation de laBourselocale

aurafondude 84,5% entreson

sommetde septembre1929etson

creux de juin 1932,soitpresque

autantquelesindicesDowJones

etS&P 500.

Avantetaprès1929,il yaeubien

d’autreskrachsetcorrectionsbour-

sières,maisjamaisle marché des

actionsn’auramisaussilongtemps

às’en remettre:unquart de siècle,

pasmoins.

Onacomptésixautresrécessions

auXXesiècle aprèslaGrande Crise

de 1929-1933,maisaucune n’aura

euson ampleur ni sadurée :une

chutede40%delavaleur duproduit

intérieur brut quimettra10anspour

reveniràniveau.

«L’industrie financièreétaitbien

moinsstable durantlesannées20

qu’aujourd’hui,notaitdanslafoulée

dukrachde1987,Philip Cross,

directeur d’analyseéconomiqueà

StatistiqueCanada.Enplus,elle était

bien moinsréglementée.»

«La théorie de gestion de por-

tefeuille n’avaitpasencoreété

développée àl’époque,renchérit

Raymond Théoret,professeur de

financesàl’École dessciencesde la

gestion de l’UQAM.Onn’apaseu

de mesuredurisqueavantlesannées

50.»

La diversification est d’autantplus

possible aujourd’huiquel’économie

est beaucoupmieux ramifiée main-

tenantquedurantlesannées20.

L’agricultureoccupaitalors 29% de

lamain-d’oeuvreauCanadacontre

àpeine 4% de nosjours.Àl’opposé,

le secteur trèsdiversifié desservices

employait37%desforcesactives,

contre70%aujourd’hui.

Or,une économie fondée sur les

servicesconnaîtdescyclesécono-

miquesmoinsprononcés.Lescrises

de surcapacitégénéralisée,comme

c’est le casdanslesannées30sont

désormaisimprobables,carlesservices

ontcettebelle propriétédenepouvoir

êtrestockés.«C’est le secteur de la

production quiprovoquelesréces-

sions»,préciseM.Théoret.

Aprèsquelquesannéesde sur-

chauffe etd’investissements excessifs,

l’économie avaitdéjàcommencéà

déclinerdanslesmoisquiontprécédé

le krachde1929.

1987:grandkrach,petitecrise

Enrevanche,avantceluidu19

octobre1987oùle DowJoness’était

affaisséde22,6%,l’économie était

toujours en pleine croissance,sans

surchauffe.

Deux ansaprès,le DowJonesaura

d’ailleurs regagné lessommets qui

l’avaientprécédé. Ilseserapurgé

deseffets de laspéculation causée

parlesémissionscolossalesde junk

bonds,cestitresàhauts risquesqui

promettaientaux détenteurs des

rendements hors norme. La récession

n’est aurendez-vous qu’en 1990et

dureramoinsd’unan.

La corrélation entrelaBourseet

l’économie resteradifficile àsaisir.

«Lelien entrelesmarchésfinanciers

etl’économie est d’ordrecompor-

tementaldansune large mesure,

expliquePhilip Cross.Iln’est pas

bien comprisparleséconomisteset

lesstatisticiens.»

AuCanada, latempêteboursière

d’octobre1987coûte11,3%aumarché

boursiertorontois,lamoitié exac-

tementde lapurge new-yorkaise.

MaislaBoursedelaVille reine met

plus de sixansàs’en remettre.

L’explication serésume en unnom:

John Crow.Sa politiquemonétaire

dogmatiqueentantquegouverneur

de laBanqueduCanadafaisaitgrimper

indûmentle loyerde l’argent.

Ledollarcanadien s’est apprécié

artificiellementfaceaubilletvert,

«aumomentoùlesentreprises

faisaientdespiedsetdesmainspour

s’adapteraux nouvellesconditions

de marché crééesparl’entrée en

vigueur de l’Accorddelibre-échange

aveclesÉtats-Unis»,faitremarquer

Stéfane Marion,économisteenchef

adjointàlaFinancièreBanque

Nationale.

AlanGreenspan,quiétaitdéjàaux

commandesde laFed,avaitagi avec

plus de doigtéensachantsemontrer

accommodant.

L’investissementexcessif

Aujourd’huicomme hier,l’in-

vestissementexcessif demeureune

réalitépériodique. Ilsesoigne comme

autrefoisaumoyen de purgesradicales,

tantdansl’industrie pardeslicen-

ciements massifscomme chezNortel

qu’en Bourseparune plongée en

piquédesvaleurs.

Cefut le casaux États-Unisen

1973-1974,aprèsunemballement

pour lestitrestechnologiquesqui

n’allaitpasêtreledernier.«Lemarché

baissierafaitsuiteàl’euphorie pour

Polaroid,Xeroxetlesautrestitres

de croissancedel’époquequ’on appe-

laitlesNifty Fifty (les50chouettes)»,

confiaiten 1997àBloombergRoy

Neuberger,courtieràWall Streetet

actif durantleskrachsde 1929etde

1987.La Boursemettrabien dutemps

às’en remettrecarl’économie amé-

ricaine traverseune durerécession

en 1975causée parle chocpétrolier

de 1973 etune flambée générale des

prixsur fond de Watergate.

La techno-bulle quiaballonné les

marchésboursiers àlafin desannées

90témoigne aussidesdégâts qui

fontsuiteaux investissements excessifs

accapareurs de bénéfices.Son écla-

tementauracependantétésuivi

seulementparunralentissementde

lacroissanceéconomiqueauCanada

etparune trèsfaible récession aux

États-Unis,laplus légèreenfaitdepuis

laGrande Crise. Enoutre,le choc

externe causéparlesattentats du11

septembreauraparalysél’économie

américaine etfreiné lesexportations

canadiennespendantunmois.

Sesstigmatessur lesmarchés

boursiers perdurerontlongtemps,par

contre,en particuliersur laBourse

NASDAQ.

Une politiquemonétaire différente

Outreladiversification desporte-

feuillesetde l’économie,laconduite

de lapolitiquemonétaires’est beau-

coupraffinée pour limiterl’amplitude

descycleséconomiques,même si

OCTOBRE1929,UN

KRACH DE 1929

DowJones

Sommetducycle:381,17le 3septembre 1929

Creux :41,32 le 8juillet1932

Ampleurdelacorrection:89,16%

Retourausommet:382,73 le 23 novembre 1954.

Temps derécupération :25ans ,2mois et82jours

Standard&Poor’s 500

Sommetd’avantchute:31,83le 6septembre 1929

Creux:4,41 le 8juillet1932

Ampleurdelacorrection:86,15%

Retourausommet:32,00 le 22 septembre 1955

Temps derécupération :26 ans et16jours

KRACH DE 1929… …À1954

Les bulles despéculation partagenttoutes

le même outil financier quiprenddes formes

différentes,selon les époques. C’estl’effet

delevier.

Voicisamécaniquedans les comptes

surmarge proposés alors parles maisons

decourtage :avec200$comptants,on

vousenavance800.Vousachetezpour

1000$d’actions quevouspourrezrevendre

bientôt1200$puisqu’on vousbaratine

quelemarché ne cesse degrimper. Profit

del’opération:200$,soitunrendement,

20%sur1000 $,mais de100 %pour

vousquivousretrouvezavec400 $de

valeursurpapier.

Sivousavezlasagesse devousretirer du

marché,bravo!l’effetdelevier vousaenrichi.

Mais vousêtes l’exception. La plupartdes

spéculateurs,éblouis parleursagacité,sont

convaincusqu’ils peuventfaire mieux encore.

Quandles marchés se mettentàculbuter

etqueleurs actions valentmoins queles

800$avancés parlabanqueoulamaison

decourtage,on demandeaux détenteurs

decomptes derenflouer leurmarge. Bref,

non seulement,ont-ils perduleurs 200$,

mais ils devrontavancer d’autres dollars

dans l’espoir deles récupérer.

Jusqu’en 1928,les banques canadiennes

etles maisons decourtage ontexigé seule-

ment10%decomptantpouruncompte

surmarge. En1928,quandlabulle spécu-

latives’approchaitdeson ballonnement

critique,les banques canadiennes ontporté

de10à35% lacouverture des comptes

surmarge,pourseprotéger.

L’effetdelevier

La Bourse

deMontréal

s’affaisse aussi

NOM VALEUR DES ACTIONS PERTE DE CAPITALISATION

SommetCreux

Inco72,50$4,00$940millions

ImperialOil*41,75$7,88$895 millions

CanadianPacific* 265,00$8,50$790millions

MontrealPower 180,00$20,88 $285 millions

Consol. Smelters 575,00$25,00 $279 millions

*Laloi 101n’étaitpasenvigueur

Source:A.B.Jamieson; CharteredBanking in Canada.

Les cinq grandes perdantes

RUDY LE COURS

3SEPT.1929

DOW JONES

381,17

DOW JONES

41,32

89,16%

8JUIL.1932

PHOTO ARCHIVES LA PRESSE

1

/

1

100%