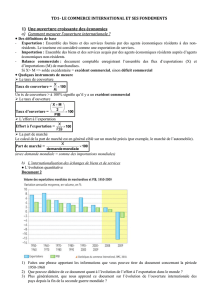

globalisation financiere : une epee a double tranchant

G

GL

LO

OB

BA

AL

LI

IS

SA

AT

TI

IO

ON

N

F

FI

IN

NA

AN

NC

CI

IE

ER

RE

E

:

:

U

UN

NE

E

E

EP

PE

EE

E

A

A

D

DO

OU

UB

BL

LE

E

T

TR

RA

AN

NC

CH

HA

AN

NT

T

La globalisation financière : la libéralisation des opérations financières et des flux de capitaux privés semble idéale

dans les pays industrialisés, mais qu’en est-il dans le cas des pays émergents ?

RAPPELONS-NOUS LES VAGUES DE FINANCEMENT DU DEBUT DU SIECLE…

Depuis la fin du XIXème siècle, on a observé quatre grandes vagues de financement extérieur des pays en

développement (PED), aux effets souvent dommageables.

Ainsi entre 1880 et 1913, l’environnement monétaire est stable, grâce à l’étalon or. Le processus d’intégration

financière est alors important, comptablement (l’excès d’épargne des pays développés investisseurs compensant

le déficit de compte courrant des PED), institutionnellement (liberté sélective des opérations de capital dans les

pays hôtes), et économiquement (innovations technologiques et financières, comme les assurances…).

A partir de 1921 (vague qui s’achèvera avec la Grande Dépression), malgré le flottement des monnaies, l’excès

d’épargne des pays développés est toujours investi dans les PED.

Mais ces pays sont toujours « en développement » aujourd’hui, ce qui nous permet de douter de l’efficacité

économique de la globalisation financière…

… AINSI QUE LES PLUS RECENTES

La période 1973-1982 souffre d’une instabilité monétaire chronique. Les grandes banques

internationales représentent 64% du financement extérieur des PED. Mais on assiste à un défaut massif de ceux-ci

(2ème choc pétrolier, taux d’intérêt en hausse à cause de la politique de désinflation des grandes économies). Ainsi

la globalisation financière n’a toujours pas fait ses preuves.

Les flux vers les PED explosent entre 1993 et 1996. Leur structure reflète une place croissante des

investissements directs étrangers (IDE), et une diminution du financement bancaire. La croissance des flux

accélère leur vitesse de renouvellement (à plus court terme). Comme lors de la vague de 1880-1913, on assiste à

la privatisation (par de grandes firmes internationales) des financements et à une forte intégration commerciale (les

tarifs douaniers des PED chutent, leurs exportations augmentent et leurs importations diminuent). Mais la cause de

cette vague-ci est la libéralisation conséquente des marchés domestique des PED (et non plus l’excès d’épargne).

Le déficit des PED est moindre entre 1990 et 1997, et les USA sont le principal investisseur. Mais survient alors la

crise (commençant en Asie), qui fait décrocher les taux de change. On assiste à une dépréciation monétaire et, par

conséquent, une dévalorisation des actifs.

L’INTEGRATION FINANCIERE: BENEFIQUE OU NEFASTE?

Le bilan ne paraît pas très brillant … Il apparaît que l’intégration financière (qui se manifeste par l’augmentation

des stocks de capitaux rapportés au PIB) ne garantit pas une croissance durable.

Si l’on ne renforce pas l’intégration commerciale (qui, elle, favorise la croissance économique), la globalisation

financière risque de se transformer en dépendance financière au lieu d’être un facteur de développement. Cette

dépendance accroît les impacts des fluctuations des flux de capitaux. Ceux-ci ont un comportement cyclique,

fondé sur le cycle d’investissement et les bulles des grands pays développés

Intégration financière, pourquoi pas… mais doublée d’une intégration commerciale ! Ainsi les financements

extérieurs d’investissements décidés à partir de critères politiques locaux (par exemple le faible taux d’intérêt en

Amérique du Sud ) sont contre-productifs : ils défavorisent un pays en particulier, et ne permettent pas son

intégration commerciale dans le monde…

EFFET QUALITE COMPROMIS…

La relation entre les flux de capitaux extérieurs et la croissance est indéterminée : les effets bénéfiques de ces flux

sont fonction de leur nature et des caractéristiques du pays d’accueil, et les effets néfastes sont dus à la volatilité.

Pour essayer de déterminer les conséquences de la globalisation financière, il convient d’étudier 2 sortes d’effets:

l’effet quantité (élévation du taux d’investissement rapporté au PIB) et l’effet qualité (augmentation de la

productivité des facteurs de production).

L’augmentation des entrées de capitaux dans un pays engendre un excès de liquidités d’où l’appréciation

du taux de change réel et la hausse des prix et baisse du taux d’épargne. Le compte courrant de la balance des

paiements se détériore alors, augmentant le risque et par conséquent le coût de l’investissement. Le taux

d’investissement global n’augmente donc pas. Au temps pour l’effet quantité…

… MAIS EFFET QUANTITE POSSIBLE

En revanche, les capitaux longs peuvent exercer un effet qualité (favorable) ou se révéler néfastes, en fonction du

contexte du pays d’accueil. Ainsi l’impact sur l’économie dépend des « effets d’agglomération » (infrastructures…)

et de la capacité d’apprentissage ou d’assimilation (existence d’entrepreneurs, éducation, faible écart

technologique entre les 2 pays). Il faut également un système bancaire suffisamment développé, un

environnement macroéconomique stable, et un climat d’investissements favorable (un cadre juridique fiable etc.).

La réallocation des ressources peut également se révéler à double tranchant selon les situations, via les profits,

l’intermédiation bancaire (il faut un système bancaire de qualité), et la fiscalité. En effet les incitations fiscales sont

rarement efficaces car les pays qui en ressentent le besoin ont généralement une faible « corporate governance ».

Les entreprises étrangères, habituées à des régulations strictes, profitent donc des fragilités du système, bien

souvent au détriment du pays d’accueil (ex : surprofits indus).

Ainsi l’efficacité des capitaux extérieurs à long terme sur la croissance potentielle est diminuée lorsqu’un afflux

important conduit à substituer l’épargne étrangère à l’épargne domestique, ou lorsque le faible niveau de

développement, et parfois la corruption, diluent les effets positifs sur l’économie, et biaisent les allocations des

ressources. Peu de PED paraissent correctement préparés à absorber des capitaux extérieurs.

L’OBSTACLE A LA CROISSANCE : LA VOLATILITE

La sur-liquidité des pays développés (à monnaie forte) conduit à l’exportation des bulles vers les PED

(intrinsèquement à monnaie faible). L’amplitude du cycle financier des PED, qui dépend largement de celui des

pays développés, est accentuée par leur modeste poids financier. En effet les banques locales ont une culture du

risque souvent peu développée et profitent de l’augmentation de leurs actifs en devises pour distribuer des crédits

généreux en monnaie locale. De plus il y a moins de possibilités de diversification des actifs dans les PED, et la

moralité et donc la crédibilité des acteurs et politiques laissent parfois à désirer. Pour finir, l’efficacité des politiques

monétaire et budgétaire diminue avec l’intégration au marché mondial. La structure du financement extérieur est

donc fragilisée pendant la phase haussière du cycle de financement. Le surfinancement externe cyclique des PED

rythme croissance et crises. Après une crise, les contractions du PIB sont fréquemment d’une amplitude d’environ

10% sur une année (ex Uruguay en 2002) !

La vulnérabilité financière de nombreux PED aux chocs extérieurs a bien diminué ces dernières années, ce qui est

favorable à la baisse de la volatilité. Mais plusieurs facteurs jouent en faveur d’une volatilité élevée car l’économie

mondiale reste sur- liquide (malgré la chute des cours boursiers). De plus les financements à caractère stable des PED

risquent de diminuer (IDE en déclin et termes des crédits de plus en plus courts). Cela est du à l’évolution de

l’environnement, notamment juridique (Argentine, par exemple), et aux crises économiques, qui ont fragilisé la

structure socio- politique des PED.

ALORS, UNE EPEE DE DAMOCLES ?

L’ouverture commerciale étendue, la fragilisation de la structure de financement extérieur, et la dépendance financière

sont à l’origine de la dépendance des PED, accrue depuis 1997, aux cycles réel et financier des grandes économies.

Pour y parer, les PED pourraient essayer de maîtriser leur liquidité. Libéraliser les opérations financières extérieures

certes… mais dans une juste mesure, afin de garder un certain control. Ainsi la globalisation financière est une épée à

double tranchant. Elle s’avère un facteur de développement … si elle est accompagnée d’une forte intégration

commerciale. Les tendances des prochaines années laissent prévoir une volatilité plutôt persistante alors épée à

double tranchant toujours... ou épée de Damoclès ?

C

CO

ON

NS

ST

TA

AN

NC

CE

E

J

JO

OI

IR

RE

E

–

–N

NO

OU

UL

LE

EN

NS

S

1

/

2

100%