L`actualité de la semaine

Internet : http://www.credit-agricole.com - Etudes Economiques

N°40/08 – Du 3 au 7 novembre 2008

L’actualité de la semaine

Marchés : Cette semaine, il y a eu l’avant et

l’après Obama. Avant son élection, le rallye boursier

est venu saluer, par anticipation, la levée de

l’incertitude après plus d’un an de campagne

électorale. Les espoirs d’un nouveau plan de relance

budgétaire, pour venir au secours de l’économie

américaine, ont aussi été favorables aux marchés

actions et au dollar. Après son triomphe, les marchés

ont été rattrapés par la réalité de la crise économique

et financière et une série de mauvais indicateurs

conjoncturels. Les bourses ont repris le chemin de la

baisse en même temps que l’aversion au risque

remontait. Les banques centrales ont annoncé de

nouvelles baisses de taux significatives en Europe,

50 pdb pour la BCE et 150 pdb pour la BoE

(cf. pages 2 et 4), qui ont introduit une forte volatilité

sur le marché des changes avec une prime à la

réactivité en premier réflexe (appréciation de la livre

sterling), suivie d’une correction en ligne avec la

dégradation effective ou anticipée des fondamentaux

(dépréciation de la livre). D’autres banques centrales

participent au mouvement global d’assouplissement

monétaire amorcé début octobre, notamment en

Asie.

FMI : A peine un mois après la publication des

Perspectives de l’économie mondiale (WEO), le FMI

a réactualisé ses prévisions pour prendre en compte

la dégradation de l’environnement économique et

financier. Dans le monde développé, la récession

s’annonce plus prononcée qu’initialement anticipé,

avec une contraction de l’activité de 0,3 % sur

l’ensemble de l’année 2009, là où le FMI anticipait

encore une faible croissance de +0,5 % dans ses

prévisions d’octobre. C’est au Royaume-Uni où le

coup de rabot s’avère le plus fort avec une perte de

plus d’un point de croissance entre les deux

estimations. Le monde en développement n’est pas

épargné, n’affichant une croissance que très

légèrement supérieure à 5 %, contre plus de 6 %

précédemment. Les perspectives économiques de la

Russie et des pays satellites se sont nettement

assombries avec une croissance réduite de près de

moitié (à 3,2 %) après révision.

Etats-Unis : Les mauvais chiffres se sont égrenés

tout au long de la semaine, pointant vers une

récession profonde de l’économie américaine.

L’enquête sur le climat des affaires dans le secteur

manufacturier s’est effondrée de 43,5 à 38,9 en

octobre, un plus bas depuis la récession de 1990-1991

(cf. page 5). Le moral des secteurs non manu-

facturiers n’a pas été en reste, avec une chute de 50,2

à 44,4. Le nombre de véhicules vendus en octobre a

atteint un nouveau point bas, à 10,5 millions d’unités

(donnée annualisée), plus très loin des niveaux atteints

lors de la récession du début des années 1980. Le

rapport sur l’emploi en octobre révèle une accélération

de la détérioration du marché du travail : 240 000

emplois salariés non agricoles en moins sur le mois,

651 000 emplois détruits sur les trois derniers mois,

1,2 million d’emplois détruits depuis décembre 2007,

nouveau bond du taux de chômage à 6,5 % (un niveau

déjà supérieur au point haut atteint lors de la récession

de 2001). Les ventes de détail seront la donnée phare

de la semaine prochaine : nous tablons sur un recul de

1,9 % sur le mois d’octobre.

UEM : La persistance d’une réduction de l’activité

au second semestre a été confirmée cette semaine à

la fois par les estimations finales des enquêtes PMI

qui atteignent des plus bas historiques et par les

données d’activité qui pointent un ralentissement de

la demande (baisse des ventes de détail en

septembre, très forte dégradation du secteur

automobile dans l’ensemble de la zone euro)

(cf. page 6). La récession se poursuit également dans

l’industrie allemande. Afin de prévenir une aggra-

vation supplémentaire de la situation économique,

plusieurs gouvernements européens ont pris des

mesures de soutien à l’activité, certaines pour

soutenir la demande à court terme, d’autres pour

tenter d’élever le potentiel de croissance de leur

économie à plus longue échéance. Néanmoins, les

perspectives de croissance pour la seconde partie de

l’année restent sombres. La semaine prochaine, nous

attendons une contraction du PIB au troisième

trimestre en zone euro (-0,1 % t/t), synonyme de

récession technique.

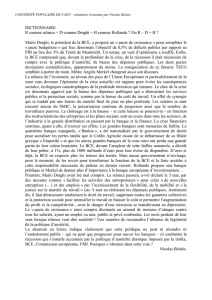

Baisses de taux en Europe : la nouvelle vague

BoE/BCE : taux directeurs

0

2

4

6

8

10

12

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09

%

BoE BCE (Bundesbank avant 1999)

Source : BoE

,

BCE

,

Buba

,

CA

Focus Frederik DUCROZET

Grégory CLAEYS

Semaine du 3 au 7 novembre 2008 2

La BoE frappe un grand coup (-150 pdb), la BCE garde le rythme (-50 pdb)

• 6 novembre 2008 : nouvelle salve de baisses de taux en Europe : -150 pdb au Royaume-Uni, -50 pdb en

zone euro, au Danemark et en Suisse, -75 pdb en République Tchèque.

• La détérioration brutale des perspectives de croissance et le reflux rapide de l’inflation ouvrent la porte à

d’autres baisses de taux dans les mois qui viennent.

• Nous avons révisé nos cibles de taux directeurs, à 1,5 % pour la BoE et 2 % pour la BCE à la mi-2009.

C’était au tour de la Banque d’Angleterre (BoE) et de

la Banque centrale européenne (BCE) de se réunir

cette semaine. La première a créé la surprise en

annonçant une baisse des taux massive et non

anticipée (-150 pdb). La deuxième s’est « contentée »

d’une baisse de 50 pdb, imitée en cela par les

banques centrales danoise et suisse (cf. p4). D’autres

baisses de taux vont suivre.

La BoE reprend la main

Lors de sa réunion du 6 novembre, la BoE a décidé

d’abaisser son taux directeur de 150 pdb à 3 %, soit

son taux le plus bas depuis 1955. C’est le double de

ce qui était anticipé par les marchés et c’est même

davantage que ce que prévoyaient les observateurs

les plus agressifs. La BoE n’avait d’ailleurs jamais

réalisé de baisse supérieure à 50 pdb depuis qu’elle

est devenue indépendante en 1997.

Comme l’explique le communiqué publié à l’issue de

la réunion, la BoE juge désormais que les risques

baissiers sur l’inflation liés à l’effondrement actuel

de la croissance ont fini par l’emporter sur les

risques haussiers liés à l’envolée du prix des matières

premières. Nous partageons cette analyse : la

situation, tant sur les marchés financiers que dans la

sphère réelle (comme l’ont montré cette semaine les

baisses spectaculaires de l’indice PMI services et de

la production manufacturière), s’est beaucoup

détériorée ces dernières semaines, ce qui nous

pousse à anticiper désormais une croissance de

seulement 0,8 % en 2008 et de -1,3 % en 2009.

L’objectif de cette baisse est donc de soulager

immédiatement les ménages et les entreprises

britanniques qui subissent de plein fouet le credit

crunch.

R-U : croissance du PIB et taux d'intêret

-6

-4

-2

0

2

4

6

8

10

80 84 88 92 96 00 04 08

PIB a/a taux réels BoE prev. taux réels prev. PIB

Source : BoE, Crédit Agricole

%

Qu’attendre de la BoE désormais ?

Le communiqué contient très peu d’indices quant au

prochain geste de la BoE et il faudra atteindre la

publication du nouvel Inflation Report du

12 novembre pour connaître ses nouvelles prévi-

sions. Son ton alarmiste laisse néanmoins penser que

l’on se dirige vers d’autres baisses de taux agressives.

Il faut rappeler que non seulement le taux nominal de

la BoE n’est jamais passé sous les 2 % depuis la

création de la banque en 1694, mais que c’est aussi

la première fois depuis 1980 qu’il passe en territoire

négatif en termes réels (cf. graphique supra). Lors de

la récession de 1991, le taux réel était resté élevé,

même si à l’époque la BoE était contrainte par son

appartenance au SME. Néanmoins, si la BoE veut

maintenir un taux réel à ce niveau afin de relancer

l’activité, elle sera obligée de baisser son taux

directeur largement en dessous de 2 % étant donné la

forte décrue de l’inflation à laquelle on devrait

assister l’année prochaine (cf. graphique infra). C’est

pourquoi nous tablons sur une cible de 1,5 % d’ici

les prochains mois.

R-U : prix à la consommation

0,5

1,5

2,5

3,5

4,5

5,5

03 04 05 06 07 08 09

prévisions CASA CPI

Source : ONS, Crédit Agricole S.A..

a/a, %

La BCE garde le rythme

Conformément à nos attentes, la BCE n’a baissé ses

taux « que » de 50 pdb lors de sa réunion du

6 novembre. Plusieurs membres du Conseil des

Gouverneurs avaient préparé le terrain à un nouvel

assouplissement de la politique monétaire (Trichet,

Gonzales-Paramo fin octobre, puis les « faucons »

Stark et Weber cette semaine). Ce geste, s’il a pu

décevoir les marchés à la suite de l’annonce specta-

culaire de la BoE, envoie toutefois un signal fort.

C’est la deuxième baisse de taux de 50 pdb en

l’espace d’un mois, après l’action coordonnée du

8 octobre. Par ailleurs, le président Trichet a indiqué

que le Conseil des Gouverneurs avait discuté de

Focus Frederik DUCROZET

Grégory CLAEYS

Semaine du 3 au 7 novembre 2008 3

l’éventualité d’une baisse plus marquée de 75 pdb.

Le revirement de la BCE est désormais confirmé, et

assumé. Elle prend acte du changement de décor

(nous sommes dans un « nouvel univers » depuis le

15 septembre, selon M. Trichet) et « n’exclut pas

d’autres baisses de taux » à l’avenir. Difficile d’être

plus explicite, surtout pour une banque centrale qui

ne s’engage jamais sur ses décisions futures.

Dans ce contexte, nous attendons désormais une

nouvelle baisse du taux refi de 50 pdb à 2,75 % lors

de la réunion du 4 décembre, qui sera l’occasion

pour la BCE de s’appuyer sur de nouvelles prévisions

macroéconomiques de son staff. Selon nous, la

croissance devrait être proche de zéro en 2009, et

les risques restent baissiers. Ces perspectives de

croissance justifient un taux directeur proche de 2 %

(cf. graphique infra). Les taux courts seraient alors

proches de 0 % en termes réels. Le reflux de l’infla-

tion va s’accélérer comme prévu dans les mois qui

viennent, ce qui devrait permettre à la BCE de

baisser ses taux de façon graduelle, pour les porter à

2 % au printemps 2009. L’idée est que la BCE a pris

du retard dans le cycle de baisse de taux. Elle se voit

aujourd’hui contrainte d’en faire un peu plus, plus

vite, pour s’assurer contre le risque d’un atterrissage

douloureux en zone euro.

BCE : ouput gap et taux directeur

1,0

2,0

3,0

4,0

5,0

99 00 01 02 03 04 05 06 07 08 09

%

-2,0

-1,0

0,0

1,0

2,0

%

Refi Output gap (filtre HP, dr.)

Source : BCE, CA

Prév.

Matérialisation des risques sur la croissance

Comme au Royaume-Uni, la détérioration de

l’environnement économique et financier s’est

accélérée depuis le mois de septembre et s’est

matérialisée dans les indicateurs conjoncturels

européens. La chute des enquêtes de confiance de la

Commission européenne en octobre, ainsi que la

révision à la baisse des indices PMI cette semaine,

suggèrent à ce stade un nouvel épisode de

contraction du PIB au quatrième trimestre.

Aux chocs passés s’ajoute en particulier le risque

d’un credit crunch plus marqué que prévu dans

plusieurs pays européens. L’enquête de la BCE

auprès des banques commerciales de la zone euro

(Bank Lending Survey), parue le 7 octobre, suggère

en effet que le resserrement de l’offre de crédit va

s’accentuer, en particulier en direction des

entreprises (cf. graphique infra).

UEM : Prévisions conditions de crédit

(dans 3 mois)

-30

-20

-10

0

10

20

30

40

50

60

70

03 04 05 06 07 08

solde

d'opinion

-30

-20

-10

0

10

20

30

40

50

60

70

Conditions crédit entreprises dans 3 mois (ech. dr.)

Conditions crédit ménages dans 3 mois

Source : BCE, CA

<0 relachement des

conditions de crédit

>0 resserrement des

conditions de crédit

La dégradation rapide des perspectives de croissance

dans les pays émergents constitue un autre change-

ment important sur la période récente. La zone euro

devrait être particulièrement impactée par le

ralentissement de l’activité dans les pays d’Europe

de l’Est de par son exposition à cette région. Les

exportations en direction des PECO ont fortement

contribué à la bonne résistance de l’économie

allemande et européenne jusqu’à cette année.

D’autre part, plusieurs banques et entreprises de la

zone euro, qui ont des positionnements stratégiques

dans ces pays, devraient être impactées par leur

ralentissement.

Des conditions monétaires plus accommodantes

Dans le même temps, les conditions monétaires et

financières en zone euro devraient s’assouplir, sous

le double effet des baisses de taux et de la

dépréciation de l’euro (cf. graphique infra).

UEM : Indice des conditions monétaires

(centré réduit 1995-2006)

-3

-2

-1

0

1

2

3

00 01 02 03 04 05 06 07 08 09

taux réels (3M,10Y)

taux de change effectif réel

Indice des conditions monétaires

Source : Bloomberg, FMI, Minefi, CA

accommodant

restrictif

écart-

types

Pour que la politique monétaire redevienne

rapidement efficace, il faut toutefois espérer que les

marchés interbancaires se stabilisent et que les taux

de marché reviennent progressivement en ligne avec

les taux directeurs. C’est pourquoi la gestion de la

liquidité devrait rester une priorité de la BCE, qui

continue d’intervenir massivement sur les marchés

monétaires.

Marchés Perspectives Hebdo

Semaine du 3 au 7 novembre 2008 4

Suisse et Danemark : baisse de 50 pdb

La Banque nationale suisse a décidé d’abaisser la marge de

fluctuation du Libor trois mois de 50 pdb en la fixant à 1,5 %-

2 %. Elle l’avait déjà baissée de 25 pdb lors de la baisse

coordonnée du 8 octobre dernier. Comme l’explique le

communiqué publié après la baisse, la conjoncture

internationale s’est détériorée, ce qui devrait affecter la

croissance suisse jusqu’à la faire passer en territoire négatif

dans les prochains trimestres (cf. graphique). Dans le même

temps, l’inflation devrait rapidement reculer en raison de la

baisse du prix du pétrole et de l’appréciation du franc suisse,

permettant ainsi à la BNS d’abaisser rapidement ses taux.

De son côté, la Banque centrale danoise a, elle aussi, relâché

son taux directeur de 50 pdb à 5 % suite à la baisse de la BCE

à 3,25 %. Néanmoins, elle n’en a pas profité pour ramener

l’écart avec le taux directeur de la BCE à son niveau « habi-

tuel » de 25 pdb. Elle avait en effet été obligée de remonter son

taux directeur à deux reprises de 40 pdb le 7 octobre et de

50 pdb le 24 octobre en raison de la pression qui pesait sur la

couronne danoise depuis le mois de septembre.

Suisse : PIB

40,0

45,0

50,0

55,0

60,0

65,0

70,0

03 04 05 06 07 08

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

PMI PIB % t/t (ech.dr)

Source : Banque Nationale Suisse, Crédit Agricole

t/t, %

Grégory CLAEYS

gregory.claeys@credit-agricole-sa.fr

Asie- Pacifique : la RBA et la BoK dévissent

La banque centrale australienne (RBA) a décidé de baisser

fortement son taux directeur (de 75 pdb), le ramenant ainsi

à 5,25 %. Au total, depuis neuf semaines, la RBA a baissé

200 pdb son taux cible. C’est un début d’assouplissement

monétaire des plus offensifs depuis 1990. La RBA consi-

dère que les effets de la détérioration de la conjoncture

internationale et de la baisse des prix des matières seront

plus négatifs sur les dépenses et l’activité australiennes

qu’elle ne l’avait anticipé. Contrairement aux communiqués

précédents de la RBA qui étaient quasiment tous identiques,

ce dernier a été différent. La RBA a précisé, cette fois-ci,

qu’elle continuera d’agir, si besoin est, pour soutenir la

croissance du PIB compatible avec sa cible d’inflation de

2-3 %. La probabilité d’une nouvelle baisse de 50 pdb le

2 décembre reste donc forte. La banque centrale de Corée

(BoK) a, elle aussi, décidé de baisser son taux directeur (de

25 pdb) à 4 % (contre 5,25 % le 30 septembre), et ce pour

la troisième fois en un mois.

Australie : politique monétaire

5,0

5,5

6,0

6,5

7,0

7,5

04 05 06 07 08

%

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

taux cible Inflation sous-jacente (éch. dr.)

Sources : RBA , CA.

%

Sandrine BOYADJIAN

République tchèque : détente monétaire agressive

La banque centrale (CNB) a surpris les marchés par une

baisse supérieure aux attentes de son taux directeur de

75 pdb, le portant à 2,75 %. Ce geste préventif fait suite à

une première baisse de 25 pdb en août dernier. Confrontées

à la dégradation des perspectives économiques de la zone

euro et compte tenu d’une forte dépendance de l’économie

au secteur automobile, la lutte contre le risque de récession

est engagée. La CNB privilégie désormais l’objectif

croissance, abandonnant son biais inflationniste. Par

ailleurs, la fermeté de la couronne (appréciation de 5 % de

la CZK contre l’euro en 2008) suscite des inquiétudes à

l’égard de la compétitivité des exportations. Cette nouvelle

détente monétaire ouvre la voie à d’autres baisses dans les

prochains mois. En maintenant un écart négatif avec le

taux directeur de la BCE, la CNB alimente aussi le

suspense quant à l’adhésion de la République tchèque à la

zone euro.

1,5

2

2,5

3

3,5

4

4,5

nov.-03 nov.-04 nov.-05 nov.-06 nov.-07 oct.-08

22

24

26

28

30

32

34

Taux directeur CNB Taux directeur BCE EUR / CZK (dr.)

Sources : CNB, BCE, Reuters

République tchèque : taux directeur de la banque centrale (CNB)

%

Christopher Kwiecinski

christopher.kwiecinski@credit-agricole-sa.fr

Amériques Hélène BAUDCHON

Semaine du 3 au 7 novembre 2008 5

États-Unis : le climat des affaires et l’emploi sombrent

• 240 000 emplois salariés non agricoles ont été détruits en octobre, en ligne avec nos attentes. Le taux de

chômage a bondi à 6,5 %, un peu plus que prévu.

• Les enquêtes sur le climat des affaires se sont écroulées en octobre, à 38,9 dans le secteur manufacturier

et à 44,4 dans les secteurs non manufacturiers.

L’économie américaine a détruit 240 000 emplois

salariés non agricoles en octobre. Les pertes des deux

mois précédents ont été significativement revues en

hausse. En cumul depuis décembre 2007, 1,2 million

d’emplois ont été détruits. Le taux de chômage a

bondi de 0,4 point, à 6,5 % et de 2,1 points depuis

son point bas de mars 2007. La détérioration du

marché du travail s’accélère. Les secteurs producteurs

de biens (construction et manufacturier) souffrent tout

particulièrement (132 000 emplois en moins, dont

90 000 pour le seul secteur manufacturier). Les pertes

d’emplois dans le secteur financier sont de plus en

plus nombreuses. Le ralentissement des salaires

horaires reste progressif à ce jour. Ce mauvais rapport

n’est pas une surprise. L’économie américaine est

confrontée à une récession sévère.

US : Créations d'emplois mensuelles

-400

-300

-200

-100

0

100

200

300

400

2001 2002 2003 2004 2005 2006 2007 2008

-500

-400

-300

-200

-100

0

100

200

300

400

BLS

ADP

Source : BLS, ADP, CA.

milliers (emplois salariés privés non agricoles)

Le climat des affaires dans le secteur manufacturier a

sombré un cran plus bas en octobre, l’enquête ISM

chutant de 43,5 à 38,9, un plus bas depuis la récession

de 1990-1991. L’ensemble des composantes est à la

baisse mais on retiendra plus particulièrement

l’écroulement des nouvelles commandes à l’expor-

tation. Le moral dans les secteurs non manufacturiers a

également plongé, l’enquête s’effondrant de 50,2 à

44,4. Le signal très négatif renvoyé par ces deux

enquêtes est compatible avec notre prévision actuelle

d’une contraction du PIB de 4,3 % en rythme

annualisé au quatrième trimestre (soit -0,2 % en

glissement annuel). La seule bonne nouvelle est la forte

correction à la baisse de la composante « prix ».

Etats-Unis : climat des affaires et PIB

-1

0

1

2

3

4

5

1997 1999 2001 2003 2005 2007

43

45

47

49

51

53

55

57

59

61

63

PIB moyenne pondérée ISM manuf. et non manuf. (dr.)

Source : BEA, ISM, CA.

a/a, %

en gris, les récession

Le sénateur démocrate Barack Obama a remporté

53 % des votes populaires et 349 des grands

électeurs. Il devient ainsi le 44e président des Etats-

Unis. Il entrera en fonction le 21 janvier prochain.

Cette victoire marque un tournant dans l’histoire

américaine : le premier Président afro-américain a fait

campagne sur le thème du changement et son

message a porté. Mais il n’aura pas la tâche facile, ni à

court terme, ni à l’horizon de son mandat. L’urgence

est d’amortir la récession et de résoudre la crise

financière. Une collaboration bipartisane s’impose

même si les Démocrates tiennent le Congrès

(57 sénateurs contre 40 pour les Républicains,

254 représentants contre 173). Un nouveau plan de

relance devrait être rapidement élaboré. Est-ce que

B. Obama a les moyens de tenir son programme

(baisses d’impôts pour 95 % des Américains, réforme

de l’assurance santé, développement des énergies

propres) ? Les marges de manœuvre budgétaire

s’annonçant plus que limitées, ce ne sera pas facile.

US : croissance du PIB

-8

-6

-4

-2

0

2

4

6

8

10

1980 1985 1990 1995 2000 2005 2010

Source : BEA, CA.

t/t, r.a., %

prévision

6

7

8

9

6

7

8

9

1

/

9

100%