Comprendre la crise-1

« Comprendre la crise »

Alexis Tremoulinas , Edition Bréal, 3ème Edition, 2012

INTRODUCTION

Comment une crise limitée à l’origine au secteur immobilier américain s’est-elle propagée à

l’international, aux finances, à l’économie et ainsi devenir la crise la plus grave depuis 1929.

On parle souvent de première crise de la mondialisation. Le FMI en automne 2008 prévoyait

+3% de croissance en 2009, ce fut une récession de -1.1%. C’est le cœur même du

fonctionnement financier qui est en cause. La nouveauté et la violence de la crise des

subprimes suscitent deux phénomènes : le désarroi et l’incapacité des économistes à

proposer de réels plans pour sortir de la crise. Dans un premier temps, le désarroi avec la

faillite de la banque Lehman Brothers à l’automne 2008 alors qu’elle s’inscrivait dans la liste

des plus grande banques mondiales et les nationalisations de banques en catastrophe de

partout dans le monde. Enfin, les économistes de proposent de solution réelles qu’après

avoir longuement analysé la crise. En effet, Keynes a publié son ouvrage « La théorie

Générale » en 1936 soit sept ans après le début en 1929. Ainsi qu’est-ce qu’une crise ?

Quelle est la nature de la crise des subprimes ? Peut-on l’expliquer et agir efficacement pour

la résoudre ?

I) Qu’est-ce que la crise des subprimes ?

1) Qu’est ce qu’un crédit subprime ?

Un crédit subprime se définit en référence au crédit prime c’est-à-dire accordé à des

ménages ayant des capacités de remboursement correctement évaluées. Le crédit prime est

un crédit normal accordé à un acheteur potentiel après examen de son dossier bancaire. On

prend en compte les relevés de compte et les bulletins de salaire. Par exemple : si deux

adultes travaillent et sont fonctionnaires, on peut imaginer qu’ils auront une capacité de

remboursement supérieure à un ménage avec 1 seul actif ou enchainant des CDD. Ce crédit

normal exclue donc les pauvres. Le crédit subprime est comme son nom l’indique un crédit

en dessous du premier choix, en dessous de la norme où le dossier bancaire est inférieur à

la norme. La clientèle peu fortunée est ainsi appelée NINJA ( No Income, No Job, No Asset

). Sans revenu, emploi ou patrimoine, cette clientèle était écartée du crédit immobilier

normal. Ainsi, un crédit subprime est un crédit hypothécaire accordé à un acheteur pauvre

qui n’aurait jamais pu accéder à la propriété immobilière sans celui-ci. Comment se système

s’est-il développé pour les pauvres au milieu d’un système capitalisme le plus libérale ?

2) Comment fonctionne le crédit subprime ?

Il faut pour cela connaitre le volume de prêt accordé et le taux d’intérêt. Par exemple, un

ménage pauvre a emprunté 120 000 dollars pour acheter sa maison et s’est endetté sur 40

ans. Le remboursement s’effectue de manière standard : le taux d’interêt est fixe les deux

premières années (1%) qui est très attractif mais la structure se modifie avec le temps. Après

ces deux ans reste une période longue où le remboursement est variable avec un taux

variable. La différence entre le premier et le second taux est appelé prime de risque qui est

demandée par les banques pour prêter. Ainsi dès les deux années dépassées, de nombreux

ménages sont devenus défaillants dans leur remboursement.

3) Comment justifier ce système ?

Une analyse libérale de la constitution des subprimes. L’origine de la crise réside dans la

réglementation du gouvernement ayant obligé les banques à accorder des crédits à une

clientèle non-solvable. Le CRA (Community Reinvestment Act) encourage depuis 1977 les

institutions financières à accorder des crédits pour tous. La crise des subprimes aurait donc

comme origine la réglementation étatique qui obligeait les banques à prêter aux ménages

pauvres sous peine de se voir retirer leur licence professionnelle.

De plus, les agents économiques n’ont pas été attentifs sur les contrats évoquant le

mécanisme des subprimes. D’un autre coté, les crédits étaient vendus par des brokers qui

étaient payés au volume de crédits créés.

Cette émission était rendue possible par la hausse du marché de l’immobilier américain.

Avec la hausse des prix des maisons et la facilité à expulser un ménage qui ne paie pas,

alors les banques même en défaut de paiement recevaient un bien dont le prix est supérieur.

Par exemple, la maison acheté 120 000 dollars peut en valoir 150 000 deux ans après. Ainsi,

le prix des maisons augmentant, cela rend possible l’émission de crédits, on parle de bulle

immobilière. L’économie traditionnelle d’intermédiation bancaire s’est vue concurrencée par

les marchés financiers d’où cette volonté des banques de retrouver des clients en proposant

des crédits subprimes pour augmenter leur activité commerciale. Il y a eu un mécanisme de

désintermédiation, dérèglementation et de décloisonnement (voir cours). Après les attentats

de 2001, La Fed a décidé de baisser les taux d’intérêts ce qui a facilité la mise en place de la

bulle spéculative. C’est la titrisation qui a rendu soutenable le développement des crédits

subprimes puisqu’elle permettait le transfert de risque du monde bancaire au monde

financier.

4) Qu’est-ce que la titrisation ?

La titrisation peut se définir comme la transformation d’un crédit hypothécaire en un titre

financier que l’on peut vendre ou acheter sur le marché financier. Les banques américaines

ne détenaient que 45% des crédits subprimes qu’elles avaient consentis, plus de la moitié

était donc ailleurs et a contaminé l’économie. Il existait de plus une asymétrie de

l’information dans le marché des titres financiers. Les agences de notation sont ainsi

censées régler le problème de cette asymétrie en évaluant de l’extérieur et de manière

indépendante les produits proposés. Mais ces agences ne sont pas vraiment indépendante

car celles-ci sont rétribuées par ceux-là mêmes qu’elles ont mission de noter. De plus les

contrôleurs étant des anciens d’écoles de commerce ont un niveau inférieur en

mathématiques à leurs collègues ingénieurs. Ainsi, les ingénieurs financiers qui avaient

fabriqué ces outils connaissaient davantage leur qualité que les acheteurs et contrôleurs. En

situation d’asymétrie, Akerloff prédit l’antisélection, ainsi seuls les mauvais risques se sont

présentées sur le marché financier et ont réussi à placer des produit « pourris ».

5) Combien de titres pourris ?

De 1000 à 3000 dollars ont été mis en jeu à travers les crédits subprimes. Ce nombre est

passé de 94 milliards de dollars en crédits subprimes en 2001 à 685 en 2008 soit une

multiplication par 7 en 5 ans. Comment cette crise qui partait du secteur immobilier a-t-elle

atteint une panique financière mondiale.

II) Comment expliquer la crise financière ?

La crise a pris une telle ampleur parce que les pertes occasionnées par les subprimes ont

été concentrées dans les bilans des banques.

1) Le déroulement de la crise

Elle éclate au premier semestre 2007 quand arrivent les échéances des crédits accordés. La

somme des crédits arrivant à échéance de la période avec le taux faible était de 1000

milliards de dollars entre 2007 et 2008. Puis, il y a une multiplication des défauts de

paiement avec des ventes de maison ce qui fait chuter leur prix. Cela crée un malaise car il

s’agissait d’une condition de réussite aux subprimes. Ce véritable krach immobilier

s’approfondit en 2007 et gagne l’Europe. Puis vient la chute du deuxième pilier des

subprimes, la titrisation s’effondre. La crise bancaire et financière dite des subprimes éclate

vraiment en juillet 2007 avec la faillite de deux hedge funds de Bear Sterns. On assiste à un

effet domino en Europe, les institutions constatant qu’elles disposent de titres pourris.

2) Les pertes financières

On compte d’abord de 400 à 945 puis 1400 milliards de dollars de pertes financières selon le

FMI. Sur 3000 milliards de dollars de crédits titrés, on en estime ainsi 1400 de toxiques.

3) La crise bancaire

La crise des subprimes déclenche une crise bancaire. Les banques se croyaient à l’abri en

ayant vendu les créances subprimes mais elles ont préféré réintégrer ces titres afin d’éviter

la faillite d’entreprises partenaires. La réglementation prudentielle qui contraint les banques à

avoir 8% de fonds propres n’a pas été acceptée. Les banques ont dû vendre leurs actifs pour

augmenter leur fonds propres. Mais cette vente a fait baisser leur prix d’où un deuxième

problème. La crise financière et la dépréciation des titres ont donc accéléré la dégradation

du ratio de fonds propre obligeant les banques à revendre une partie de leurs actifs. Cette

règlementation a ainsi contribué à l’approfondissement de la crise.

4) La crise interbancaire

Puis vint une crise interbancaire. Par exemple, les banques de la zone euro se prêtent

environ 200 milliards de dollars tous les jours sous échéance de 24 heures. Ces montants

servent à compenser les débits entre elles. On parle de compensation journalière et les

banques s’accordent entre elles et se font donc confiance. Mais en 2007, il y a arrêt des

échanges car il y a une perte de confiance dû aux crédits pourris. En effet, si une banque

prête à une concurrente et que son bilan est rempli d’actifs pourris, elle ne pourra pas me

rembourser. Le taux d’intérêt est donc passé de 1% le 15 septembre 2008 à 7% le 30

septembre. Le marché interbancaire a entrainé une suspicion et un assèchement des

liquidités. Or ces prêts sont indispensables pour un bon fonctionnement.

5) La faillite de Lehman Brothers

Le vendredi 12 septembre 2008, la banque Lehman Brothers fait faillite. Pourquoi avoir

laissé cette banque faire faillite ? Il n’est pas moral que tous les spéculateurs aventuriers

soient sauvés de la faillite par le contribuable en cas de difficulté. Selon M. Aglietta « La

FED a pris le risque de laisser couler cette banque au motif de moraliser le marché […] , elle

voulait démontrer que toute défaillance n’appelait pas forcément une intervention du

Trésor ». Cependant, cette chute a plutôt précipité la perte de confiance. Cette faillite est

donc le prélude à un effondrement boursier sans précédent depuis 1929.

6) Le Krach Boursier

Elle provient donc de la faillite de Lehman Brothers. Le CAC 40 a chutéde 42% en 2008.

Puis en 2009, Le Dow Jones a chuté de 50% et et 65% pour le CAC 40. Ces variations du

marché sont déconnectées des valeurs réelles dites fondamentales. On parle de volatilité

pour caractériser ces mouvements des cours des actions.

7) Les bulles financières

Normalement, quand le prix d’un bien augmente, sa demande diminue. Or quand le prix

d’une action augmente, sa demande augmente. En effet, la demande d’action sur le marché

boursier est fonction d’anticipations. Quand l’économie se trouve dans une telle bulle

spéculative et quand le prix ne peut plus être justifié pas l’actualisation des revenus futurs, le

phénomène apparait au grand jour. La mondialisation et l’innovation se conjuguent. En effet,

la globalisation financière est la constitution d’un vaste marché mondial de capitaux. Ainsi

l’essor des NTIC (nouvelles technologies de l’information et de la communication) a permis

une multiplication d’opérations financières étant ouvertes en continu sur la planète. Les

crises bancaires et financières sont ainsi les plus graves car elles affectent le fonctionnement

même d’une économie moderne que Keynes a qualifié d’économie monétaire de production.

III) Quelles conséquences pour l’économie réelle ?

Le retour au réel est brutal car cette crise financière s’est rapidement transformée en

récession économique.

1) Les trois canaux de transmissions

On retrouve dans un premier temps un appauvrissement réel des ménages provenant de

l’effondrement immobilier et boursier. Il y a eu un effet richesse. En effet quand le prix de

certains actifs monte, leurs propriétaires voient leur patrimoine augmenter. Or la

consommation est dépendante du revenu permanent. Cela fonctionne aussi lorsqu’il y a

baisse des prix. En 2008, une perte de 36 points de la richesse nette des ménages a été

enregistrée avec l’effondrement boursier et le ralentissement des prix. Cela a ainsi appauvri

les ménages propriétaires d’où un « appauvrissement réel ».

Les banques restent malgré tout au cœur du financement des économies et la croissance

est compromise quand leur situation financière est compromise. L’arrêt des financements se

nomme crédit crunch, il s’agit littéralement d’une contraction du crédit. Cela se traduit par

une insuffisance de de liquidité en effet quand le marché interbancaire fonctionne mal et que

les banques ont des difficultés à se refinancer, elles cessent de distribuer des crédits

nouveaux. Ce crédit crunch est également caractérisé par une insuffisance des fonds

propres des banques malgré les règles prudentielles. Les crédits sont devenus plus rares et

plus chers.

Enfin, la plupart des grandes fonctions macroéconomiques ( consommation ,investissement)

qui déterminent la croissance économique sont fonction de confiance. Toute dégradation du

climat des affaires peut donc avoir des conséquences néfastes sur leurs comportements. Or

les indices de confiance mesurés par l’INSEE se sont fortement dégradés à la fin 2008. On

parle ainsi de crise de confiance.

2) Le ralentissement de la production

Les ménages appauvris consomment moins ou deviennent méfiants, on reporte les achats

de biens durables comme les voitures. Sinon à cause du crédit crunch, aucun prêt n’est

accordé. On note ainsi une baisse de la production à travers l’investissement des

entreprises. En décomposant le PIB, on remarque que la consommation a diminué comme la

FBCF. L’achat de voitures et maisons est en effet devenue très bas.

3) L’impact sur le chômage

Le ralentissement de l’activité et de la production est une réalité pour le dernier trimestre

2008 et début 2009. Il existe une relation simple pour les économistes pour décrire le rapport

entre variation de la production et du chômage. C’est la relation d’OKUN ( voir cours) Cette

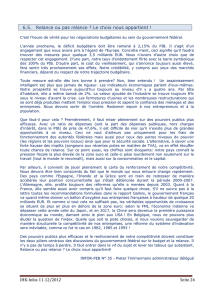

équation permet de comprendre le cycle de productivité. Le PIB français s’est contracté de

3.1% en 2009 et le taux de chômage en France qui était de 7.4% en 2008 est passé à 9.1%

en 2009. La montée du chômage s’explique non pas essentiellement par des destructions

d’emplois mais sur des créations d’emplois moins nombreuses. En Europe, l’Espagne

connait en 2012 25% de chômage, cela est dû à la suppression des emplois précaires , en

effet, 14.6 des 16.6 millions de contrats de travail signés en 2008 étaient des contrats

temporaires facilement résiliables.

4) Quand la crise finira-t-elle ?

La récession mondiale a été sévère en 2009 mais la croissance est repartie en 2010 et 2011

pour ralentir de nouveau en 2012. Les pays européens sont très touchés, le PIB européen a

reculé de 4.2%. Les situations sont disparates entre les différents pays comme l’Irlande et

l’Espagne fortement touchées et l’Allemagne plus tardivement avec la contraction du

commerce international. La crise touche les pays émergeants par trois canaux : dans un

premier temps, celui des exportations, le commerce international était de 2% et de petits

pays ont été très touchés par la récession. Concernant les matières premières, les pays

pauvres ont été touchés avec une baisse importante des prix et la chute de la demande.

Enfin la crise des subprimes a entrainé le rapatriement des capitaux placés dans les pays

émergeants. Cela a produit une baisse des monnaies des pays émergeants et cette crise

touche durablement tous les pays pauvres. Ainsi, la crise des crédits subprimes a précipité

les établissements bancaires et financiers dans la faillite et a donc généré une crise de

défiance majeure et donc une récession économique avec une baisse de la production et du

chômage.

IV Le retour de Keynes

6

7

8

9

10

6

7

8

9

10

1

/

10

100%