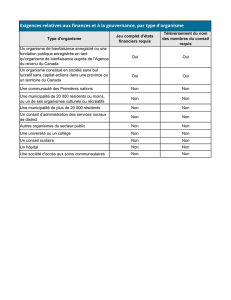

Documents financiers

Contenu

© 2010

Legal Resource Centre, Edmonton, AB

Documents nanciers

7.1 Pourquoi les documents

nanciers sont-ils importants

pour les organismes de

bienfaisance?

7.2 L’essentiel

La nécessité de posséder des

documents nanciers

Les types de documents nanciers

Les procédures de contrôle

7.3 La tenue de documents nanciers

Comptabilité de caisse ou

d’exercice

Compte bancaire

Apurer votre compte en banque

Enregistrement des dépôts

Enregistrement des cotisations et

des subventions

Enregistrement des débours

Facturation des biens ou des

services

Grand livre général

Comment structurer les comptes de

charges

7.4 États nanciers

État des résultats

Bilan

État des ux de trésorerie

Quelques conseils sur la mise en

place des états nanciers

7.5 Outils de planication nancière :

le budget

7.6 Foire aux questions : rapports

nanciers et organismes de

bienfaisance enregistrés

Comptables professionnels

Gestion nancière et reddition de

comptes

7.7 Liste de contrôle pour la

responsabilité du conseil

d’administration : obligations

scales

7.8 Rapport nanciers : descriptions

et Modèles

Rapport mensuel du trésorier

Rapport nancier destiné à l’ARC

Rapport annuel du trésorier

7.9 Glossaire : terminologie

comptable

7.10 Où trouver plus de

renseignements

7.11 Dossiers : un endroit où classer

vos documents nanciers

1 Aperçu

2 Infos administratives

3 Acte constitutif

4 Statut d’organisme de bienfaisance

5 Procès-verbaux

6 Politiques et procédures

7 Documents nanciers

8 Déclarations annuelles

9 Reçus ofciels aux ns de l’impôt

10 Infos opérationnelles

Ressources

Documents nanciers

© 2010 Legal Resource Centre, Edmonton, AB

Version 01 2010

Documents nanciers

7.1 – 1

7.1 Pourquoi les documents nanciers sont-ils importants pour

les organismes de bienfaisance?

Info clé

Un organisme de bienfaisance doit conserver des registres et livres de comptes

sufsants,

• en anglais ou en français

• à une adresse canadienne gurant dans les dossiers dont dispose l’ARC,

an que l’ARC puisse vérier les reçus ofciels de dons délivrés, ainsi que les revenus perçus

et les dépenses effectuées.

Aux ns de cette section, les registres et livres de comptes comprennent :

• lesétatsnanciers,grandslivres,relevésbancaires,comptesdedépensesetles

feuillesdetravailducomptable;

• les registres et livres de comptes incluent aussi les pièces justicatives qui appuient

les renseignements indiqués dans les livres et registres, et comprennent notamment

lesfactures,piècesjusticatives,contratsenbonneetdueforme,lesordresdetravail,

lesbordereauxdelivraison,lesbonsdecommandeetlesbordereauxdedépôt.

Ce que cela signie pour vous :

Vous devez conserver un exemplaire de vos documents nanciers dans un endroit sûr et facile

d’accès. Ce qui suit vous renseignera sur la façon de localiser vos documents. Déposez-en un

exemplaire ici, dans votre Bureau de poche.

D’après www.

charitycentral.ca/

site/?q=node/455

D’après site

Web de l’ARC

www.cra-arc.

gc.ca/chrts-gvng/chrts/

prtng/bks-fra.html

ii

Importance

des

documents

L’essentiel Tenir des

registres

États de

comptes

Le

budget FAQ Liste de

contrôle

Exemples

de rapports Glossaire

Pour en

savoir

plus

Vos

documents

Les documents nanciers fournissent des renseignements sur les revenus et les dépenses

d’un organisme et étayent les renseignements gurant dans les états nanciers ayant été

préparés. Ces documents peuvent servir à reéter la santé nancière d’un organisme à une

date donnée.

Version 02 2010

Documents nanciers

© 2010 Legal Resource Centre, Edmonton, AB

Version 01 2010

7.2 L’essentiel des documents nanciers

La nécessité de posséder des documents nanciers

Les documents nanciers sont essentiels au fonctionnement d’un organisme et aux rapports

à faire au conseil, aux donateurs, aux bailleurs de fonds, au gouvernement, aux sympathisants

et à la collectivité.

Les organismes de bienfaisance enregistrés doivent tenir des documents nanciers adéquats

en anglais ou en français an que l’ARC puisse s’assurer de la conformité et vérier les

revenus et les dépenses déclarés dans la déclaration annuelle de renseignements. Les

documents comptables des articles individuels de recettes et de dépenses sont essentiels pour

remplir la déclaration de renseignements annuelle.

Les types de documents nanciers

Les documents nanciers comprennent généralement :

n les états nanciers;

n le grand livre général et autres grands livres;

n les relevés bancaires;

n les inventaires;

n les comptes de dépenses;

n les accords d’investissement;

n les feuilles de travail du comptable;

nles feuilles de paie;

nles pièces justicatives tel que les factures, les pièces justicatives, les bons de

commande, les contrats, les reçus et les bordereaux de dépôt bancaire.

Les documents nanciers comprennent généralement aussi :

nles copies des reçus ofciels de dons, que vous trouverez à la section 9 du Bureau de

poche;

nles exemplaires des déclarations de renseignements T3010A et T3010B, que vous

trouverez à la section 8.1 du Bureau de poche.

Le Centre des Organismes de bienfaisance a réalisé quatre Fiches-conseils qui peuvent

s’avérer très utiles pour vous. Elles abordent les thèmes suivants :

nComment choisir un comptable professionnel

nLa mise en place d’un plan comptable pour les petits et moyens organismes de

bienfaisance enregistrés

nLa mise en place de registres nancier

n Modèle de plan comptable relatif au T3010B

D’après

le Centre

des Organismes de

bienfaisance www.

charitycentral.ca

Reportez-

vous à la

section 8.1

pour vos déclarations

de renseignements

annuelles.

Importance

des

documents

L’essentiel Tenir des

registres

États de

comptes

Le

budget FAQ Liste de

contrôle

Exemples

de rapports Glossaire

Pour en

savoir

plus

Vos

documents

7.2 – 1

Vous pouvez accéder à

ces documents en ligne

à www.charitycentral.ca/

site/?q=fr/node/435

Documents nanciers

© 2010 Legal Resource Centre, Edmonton, AB

Version 01 2010

Procédures de contrôle

Gestion de trésorerie/contrôles internes

L’établissement de contrôles internes solides et efcaces est d’une importance vitale pour la

santé nancière d’un organisme car ce sont les indicateurs de problèmes scaux éventuels.

D’après Community

League Resource

Guide, Sec.

6, p. 68 www.efcl.org/

Resources/2009ResourceGuide/

tabid/185/Default.aspx

Les contrôles internes garantissent un système de mécanismes régulateurs.

Les principes généraux du contrôle interne sont les suivants :

nles responsabilités doivent être clairement établies;

n des dossiers adéquats doivent être tenus;

nl’actif doit être assuré et les employés cautionnés;

nla tenue de registres et leur garde doivent être distinctes;

nla responsabilité de tous les aspects d’une opération doit être divisée.

Les procédures suivantes sont recommandées comme système de contrôle interne efcace.

nles sommes et les chèques sont remis au trésorier uniquement par la personne

effectuant la collecte dans les 24 heures. La méthode préférée de collecte de fonds

est par chèque;

nle trésorier émet des reçus écrits pour tous les fonds reçus qu’il garde dans ses

dossiers;

nles livres de reçus doivent être prénumérotés;

nles rapports de toutes les sommes reçues et des rapprochements bancaires doivent

être présentés à toutes les réunions du conseil;

ndeux signatures sont requises sur tous les chèques; les chèques doivent être

prénumérotés et posséder deux lignes pour les signatures;

ntous les remboursements doivent être effectués par chèque et être étayés par des

reçus ou une facture provenant d’une dépense budgétaire approuvée;

nles signataires autorisés ne doivent pas vivre sous le même toit ni être apparentés;

nles signataires autorisés ne peuvent pas signer des chèques émis en leur faveur ou

émis à une personne qui leur est apparentée;

nne jamais signer des chèques en blanc;

ninformer votre banque, par écrit, de vos procédures eu égard à la compensation de

vos chèques;

nnommer un véricateur interne pour vérier/examiner les registres régulièrement et

qui soit étranger aux opérations quotidiennes;

nétablir une limite maximale ayant trait à l’émission de chèques pour les dépenses

courantes normales; toute dépense excessive ou extraordinaire doit être approuvée

par le conseil avant l’émission du chèque.

7.2 – 2

Importance

des

documents

L’essentiel Tenir des

registres

États de

comptes

Le

budget FAQ Liste de

contrôle

Exemples

de rapports Glossaire

Pour en

savoir

plus

Vos

documents

Documents nanciers

© 2010 Legal Resource Centre, Edmonton, AB

Version 01 2010

7.3 La tenue de documents nanciers

Comptabilité de caisse ou d’exercice

Il existe deux grands systèmes ou méthodes comptables qui permettent de rendre compte de

la situation nancière d’un organisme : la comptabilité de caisse et la comptabilité d’exercice.

La comptabilité de caisse comptabilise les opérations au moment où les espèces sont

échangées. Cette méthode ne montre pas tout l’actif et le passif et est moins compliquée

que la comptabilité d’exercice. De nombreux petits clubs ou organismes qui effectuent

relativement peu de transactions chaque mois utilisent ce système.

La comptabilité d’exercice tient compte des revenus lorsqu’ils sont gagnés et des dépenses

lorsqu’elles sont engagées. Suivant cette méthode, une facture devant être payée par

l’organisme gure dans les états nanciers comme un élément de passif et les sommes dues à

l’organisme gurent comme un élément d’actif. Cette méthode donne une image plus précise

de la situation nancière que la comptabilité de caisse.

L’Agence du revenu du Canada (ARC) n’indique pas comment mettre en place des registres

nanciers ou quels systèmes comptables utiliser. Toutefois, les registres d’un organisme de

bienfaisance doivent permettre à l’ARC de vérier :

nles revenus, y compris les dons de bienfaisance reçus;

nsi les ressources sont consacrées à des programmes de bienfaisance;

nsi les ns et activités de l’organisme relèvent toujours de la bienfaisance.

Les documents comptables doivent être étayés par des pièces justicatives permettant à

l’ARC de vérier les inscriptions gurant dans les livres. Les registres doivent être tenus en

anglais ou en français.

Voici des renseignements concernant huit thèmes que doivent comprendre les organismes

de bienfaisance an de tenir des documents nanciers adéquats. Nous les reproduisons

ici avec l’aimable autorisation d’Info-impôts d’Imagine Canada à l’usage des organismes

de bienfaisance, disponible en ligne à http://charitytax.imaginecanada.ca. Les thèmes

comprennent :

nCompte bancaire

nApurement d’un compte bancaire

nEnregistrement des dépôts

nEnregistrement des cotisations et des subventions

nEnregistrement des débours

nFacturation des biens ou des services

nGrand livre général

nComment structurer les comptes de charges

Adapté de

Comprendreles

étatsnanciers

d’uneorganisation www.

omafra.gov.on.ca/french/

rural/facts/96-038.htm

D’après Info-

impôts d’Imagine

Canada http://

charitytax.imaginecanada.ca

Importance

des

documents

L’essentiel Tenir des

registres

États de

comptes

Le

budget FAQ Liste de

contrôle

Exemples

de

rapports

Glossaire

Pour en

savoir

plus

Vos

documents

7.3 – 1

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

1

/

42

100%