L`une des rares provinces où la maison est en ordre

Le présent document est publié à titre d’information seulement. Il ne doit pas s’interpréter comme un guide de placement ni comme une offre de vente ou une sollicitation d’achat des titres qui y sont mentionnés. L’auteur est au service de Valeurs mobilières Banque Laurentienne (VMBL), une filiale

en propriété exclusive de la Banque Laurentienne du Canada. L’auteur a pris toutes les mesures usuelles et raisonnables pour vérifier que les renseignements qui y figurent sont tirés de sources considérées comme fiables et que les procédures utilisées pour les résumer et les analyser sont

fondées sur les pratiques et les principes reconnus dans le secteur des placements. Toutefois, les forces du marché sous-jacentes à la valeur des placements peuvent évoluer de façon soudaine et importante. Par conséquent ni l’auteur ni VMBL ne peuvent donner quelque garantie que ce soit en

ce qui concerne l’exactitude ou l’intégralité de l’information, de l’analyse et des opinions qui y figurent ou leur utilité ou pertinence dans une situation donnée. Vous ne devriez pas effectuer de placement ni procéder à une évaluation de portefeuille ou à une autre opération en vous fondant sur le

présent document, mais devriez au préalable contacter votre conseiller en placement, qui peut analyser les facteurs pertinents à un placement ou à une opération proposés. VMBL et l’auteur se dégagent de toute responsabilité de quelque nature que ce soit à l’égard de tout préjudice découlant de

l’utilisation de ce document ou de son contenu contrairement à la présente clause. Le présent rapport, incluant l'information, les opinions et les conclusions, en totalité ou en partie, ne peut être distribué, publié, mentionné ou reproduit sans le consentement écrit préalable de Valeurs mobilières

Banque Laurentienne.

Le Québec est l’une des rares provinces à avoir repris le contrôle de ses finances publiques

Le gouvernement du Québec a rempli sa promesse faite en juin 2014 d’atteindre l’équilibre budgétaire pour l’exercice financier 2015-

16. Ce succès est principalement attribuable à deux facteurs : le contrôle plus strict des fonds publics a permis de limiter la croissance

des dépenses de programmes à 1,7 % et le contexte économique favorable a fait bondir les recettes fiscales de 3,6 %.

Dans les faits, un surplus de 1,4 milliard de dollars a été enregistré durant l’exercice 2015-16. Ce montant a été soigneusement affecté

au Fonds des générations, créé il y a 10 ans par l’ancien ministre des Finances, Michel Audet, dans le seul but de réduire le poids de

la dette publique. Au 31 mars 2016, le ratio dette brute/PIB nominal avait donc légèrement diminué par rapport à la même date l’an

dernier, passant de 55,1 % à 55,0 %. Cette baisse de 0,1 point de pourcentage, minime d’un point de vue strictement arithmétique,

n’est toutefois pas à négliger. D’une part, elle confirme que le fardeau de la dette publique n’a pas augmenté pour la première fois

depuis la récession de 2008-09. D’autre part, le Québec se démarque à cet égard de la tendance haussière généralement observée au

niveau fédéral et dans les autres provinces (à l’exception notable de la Colombie-Britannique).

Les investisseurs et les agences de notation espéraient que le gouvernement du Québec reprenne en main les finances de la

province. Pour les marchés, la bonne nouvelle ne s’arrête pas là puisque le remboursement de la dette demeure la priorité pour les

cinq prochaines années. Plus précisément, le gouvernement du Québec prévoit graduellement accroître le montant annuel dédié au

Fonds des générations. En y affectant un dépôt cumulatif de 14,4 milliards de dollars au cours des cinq prochaines années, le

gouvernement vise à réduire le ratio dette brute/PIB nominal, le faisant passer à au moins 49,5 % en 2020-21 et à 45,0 % en 2025-26.

Le Fonds des générations continuera donc de jouer un rôle prépondérant dans la réduction du poids de la dette publique. Pour que les

investisseurs comprennent bien l’importance et l’efficacité de ce Fonds, sa valeur comptable s’élève actuellement à 8,5 milliards de

dollars. Sans lui, le ratio dette brute/PIB nominal se serait établi à 57,5 % plutôt qu’à 55,0 % au 31 mars 2016.

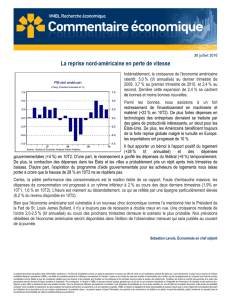

À moins qu’un choc négatif extrême, comme un effondrement inattendu de la locomotive chinoise, venait perturber l’économie

mondiale, le gouvernement du Québec devrait parvenir à réduire le fardeau de la dette au cours des cinq prochaines années. L’élan

dont profite l’économie du Québec est toujours soutenu par la dépréciation passée du huard et par la vigoureuse demande américaine.

Les prévisions du ministère de Finances quant à la croissance annuelle du PIB réel sont quasi identiques aux nôtres, soit 1,5 % pour

2016 et 1,6 % pour 2017. Pour être en mesure de maintenir ce rythme de croissance économique et de saisir des occasions dans un

monde en constante évolution où la numérisation et les nouvelles technologies changent les façons de faire, des nombreuses mesures

ciblées d’une valeur totale de 3,6 milliards de dollars sur cinq ans ont été annoncées dans ce budget : allègement fiscal pour les

ménages, mesures incitatives pour les jeunes entreprises novatrices, aide financière pour soutenir les stratégies numériques, mesures

favorisant les projets d’infrastructures vertes, etc.

Dans un autre ordre d’idées, l’incidence de la chute des prix du pétrole sur les paiements de péréquation à la province du Québec, qui

représentaient environ 10 % des revenus totaux de la province en 2015-16, constitue également un sujet d’intérêt parmi les

investisseurs depuis quelque temps. Bonne nouvelle, le niveau légèrement plus faible que prévu des paiements de péréquation à

moyen terme n’empêchera pas le gouvernement du Québec de réduire le fardeau de la dette publique. Bien sûr, la baisse des prix du

pétrole a pour effet de ramener la capacité fiscale du Québec plus près de celle de la moyenne canadienne. Comme les paiements de

péréquation d’une année donnée sont fondés sur une moyenne mobile pondérée sur trois ans, avec deux années de décalage, l’effet

du déclin des prix du pétrole amorcé à l’été 2014 se fera graduellement sentir entre les exercices 2016-17 et 2019-20. L’enveloppe de

péréquation fédérale se bonifie au même rythme que la croissance plus faible du PIB nominal du Canada, ce qui fait que l’on prévoit

que les paiements de péréquation versés à la province de Québec augmenteront à 9,5 milliards de dollars en 2015-16 et à

10,5 milliards de dollars en 2017-18.

Le présent document est publié à titre d’information seulement. Il ne doit pas s’interpréter comme un guide de placement ni comme une offre de vente ou une sollicitation d’achat des titres qui y sont mentionnés. L’auteur est au service de Valeurs mobilières Banque Laurentienne (VMBL), une filiale

en propriété exclusive de la Banque Laurentienne du Canada. L’auteur a pris toutes les mesures usuelles et raisonnables pour vérifier que les renseignements qui y figurent sont tirés de sources considérées comme fiables et que les procédures utilisées pour les résumer et les analyser sont

fondées sur les pratiques et les principes reconnus dans le secteur des placements. Toutefois, les forces du marché sous-jacentes à la valeur des placements peuvent évoluer de façon soudaine et importante. Par conséquent ni l’auteur ni VMBL ne peuvent donner quelque garantie que ce soit en

ce qui concerne l’exactitude ou l’intégralité de l’information, de l’analyse et des opinions qui y figurent ou leur utilité ou pertinence dans une situation donnée. Vous ne devriez pas effectuer de placement ni procéder à une évaluation de portefeuille ou à une autre opération en vous fondant sur le

présent document, mais devriez au préalable contacter votre conseiller en placement, qui peut analyser les facteurs pertinents à un placement ou à une opération proposés. VMBL et l’auteur se dégagent de toute responsabilité de quelque nature que ce soit à l’égard de tout préjudice découlant de

l’utilisation de ce document ou de son contenu contrairement à la présente clause. Le présent rapport, incluant l'information, les opinions et les conclusions, en totalité ou en partie, ne peut être distribué, publié, mentionné ou reproduit sans le consentement écrit préalable de Valeurs mobilières

Banque Laurentienne.

Dernièrement, les investisseurs s’intéressaient aussi à l’impact de l’entente de principe conclue en décembre dernier entre le

gouvernement du Québec et les employés du secteur public en vue du renouvellement des conventions collectives (les salaires du

secteur public totalisent près de 40 milliards de dollars, ou 60 % des dépenses de programme annuellement). Ces ententes, qui

prévoient notamment des hausses salariales annuelles de 1,5 %, 1,75 % et 2,0 % pour 2016, 2017 et 2018, sont prises en compte

dans les nouvelles prévisions sur cinq ans et ne nuisent pas à la capacité de la province du Québec d’équilibrer ses livres et de réduire

le poids de la dette publique.

Notons en terminant que le programme de financement devrait atteindre 14 milliards de dollars pour l’exercice 2015-16. Les

considérables emprunts de 7,6 milliards de dollars réalisés par anticipation en 2014-15 contribuent à compenser les obligations

arrivant à échéance en 2016-17. Sans ces emprunts, le gouvernement se serait vu contraint d’emprunter plus de 20 milliards de dollars

sur les marchés des capitaux en 2016-17.

En conclusion, le gouvernement du Québec a livré un budget équilibré pour 2015-16, un exploit que les investisseurs obligataires

attendaient depuis le dépôt du premier budget du ministre des Finances, Carlos Leitao, en juin 2014. Le gouvernement du Québec a

donc réussi à mettre de l’ordre dans les finances publiques, un fait d’armes plutôt rare au Canada, voire dans le monde. Si comme

prévu les sommes accumulées dans le Fonds des générations atteignent 23 milliards de dollars en 2021, les agences de notation

pourraient alors envisager de rehausser la note de crédit de la province.

Sébastien Lavoie| Économiste en chef adjoint

Tél: 514 350-2931 |lavoies@vmbl.ca

1

/

2

100%