La cession de parts de SARL - je crée en Nord

Accueil > Créer ma boite > Je finalise et démarre mon projet > Création de mon entreprise

> Premiers mois d’installation > La cession de parts de SARL

La création pour les nuls

Je commence par quoi

Je monte mon projet

Je finalise et démarre mon projet

Création de mon entreprise

Les aides

Les outils

Echéancier fiscal et social

S'organiser pour travailler en solo

La montée en régime

Transformation de l'EI

Transformation de la SARL

Des difficultés ?

La cession de parts de SARL

Mise en sommeil

Dissolution EI

Installer mon entreprise

Premiers mois d’installation

PRO

MON COMPTE

NEWSLETTER

×

Idées, contacts, outils et événements : l'essentiel pour monter votre boîte tous les 15

jours, directement dans votre boîte mail ! Faites tourner !

Votre email

Les formalités de création

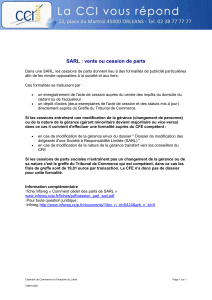

La cession de parts de SARL

La cession de parts sociales est une vente de titres qui nécessite le respect d'un certain formalisme pour

être valide.

•Introduction

•Procédure

•Régime fiscal

•Conséquences pour l'acquéreur (le cessionnaire)

•Textes de référence

Introduction

La cession de parts sociales est une vente de titres qui nécessite le respect d'un certain formalisme pour

être valide.

Elle est également le résultat d'une analyse économique, sociale et nancière de l'entreprise obligatoire

pour effectuer une évaluation cohérente de leur valeur an de déterminer un prix de cession acceptable par

l'ensemble des parties concernées.

En savoir plus sur l'évaluation

Procédure

Conditions

le cédant est majeur (ou mineur émancipé)

si les parts sociales sont des biens communs, le conjoint doit donner son consentement à la cession (ou à

l'acquisition) en justifiant avoir été informé dans l'acte de vente.

A noter : dans le cas d'un mineur non émancipé, ce dernier doit être représenté par son représentant légal

Agrément de l'acquéreur par les associés de la SARL

la cession se fait en faveur d'une personne étrangère à la société

:

le cédant notie à la société et à chacun des associés sa décision de vendre ses parts sociales par acte

d'huissier ou lettre recommandée avec accusé de réception

le gérant convoque une assemblée générale ou, si les statuts le permettent, consulte les associés par écrit

sur le projet dans un délai de 8 jours à compter de la notification

le cessionnaire (acquéreur des parts sociales) doit recueillir la majorité des voix de l'assemblée générale

ordinaire pour être agréé. Les voix doivent représenter au moins la moitié des parts sociales sauf si les

statuts prévoient une majorité plus forte (le cédant prend part au vote).

A noter : l'agrément peut également être donné par tous les associés intervenant lors de la signature de

l'acte de cession

.

l'agrément est acquis en cas de silence des associés pendant 3 mois à compter de la notification.

A noter : l'agrément est requis même lorsque la vente des parts sociales résulte de l'application d'un plan

de cession pour la SARL en redressement judiciaire. la cession se fait en faveur d'un conjoint, ascendant

ou descendant, ou entre associés

la cession est libre, sauf disposition contraire des statuts.

Les statuts peuvent prévoir leur agrément. Celui-ci doit être donné selon les mêmes conditions d'agrément

que celles prévues pour les cessions à des tiers.

A noter : les collatéraux (frères, soeurs, cousins, oncles, etc.) sont considérés comme des tiers étrangers à

la société.

En cas de refus d'agrément , si le cédant détient ses parts sociales depuis au moins deux ans, ses co-

associés doivent les lui acheter ou les faire acheter, par un tiers agréé ou par la société elle-même. Dans ce

dernier cas, les associés devront annuler les parts et effectuer une réduction du capital social.

Si à l'expiration d'un délai de trois mois à compter de la décision de refus, les parts n'ont pas été achetées

par la société, l'associé peut réaliser la cession initialement prévue.

Formalités

l'acte de cession est rédigé par écrit par :

un acte sous seing privé

ou un acte notarié

Il comprend comprenant notamment les coordonnées des parties, le nombre de parts objet de la cession,

le prix de la cession, l'agrément du cessionnaire.

le gérant de la société veille à ce que :

les statuts soient modifiés lors d'une assemblée générale extraordinaire

ou que les modifications statutaires soient insérées dans l'acte de cession.

l'acte de cession et les nouveaux statuts sont enregistrés auprès du service des impôts des entreprises de

l'acquéreur ou du cédant dans le délai d'un mois à compter de sa date.

A noter : les nouveaux statuts peuvent être déposés ultérieurement à l'acte de cession.

La cession est opposable aux tiers après accomplissement des formalités d'opposabilité de la cession à la

société qui consiste soit en une signication à la société, soit en un dépôt de l'acte de cession au siège de

la société et réalisation d'une publicité au registre du commerce et des sociétés.

Cette publicité est effectuée par le dépôt des statuts modiés au greffe du tribunal de commerce dont

dépend le siège social de la société. Ce dépôt peut être accompli par voie électronique.

Dans le cas où le gérant n'effectuerait pas cette publication des statuts modiés, le cédant ou le

cessionnaire peuvent déposer contre récépissé l'acte de cession de parts sociales au registre du commerce

et des sociétés après avoir mis en demeure le gérant d'effectuer cette publication. Ce dépôt rend la cession

opposable aux tiers jusqu'à la décision du tribunal préalablement saisi.

la publicité de l'acte de cession est faite sur le Bodacc par le greffe.

Régime fiscal

La cession et l'acquisition des parts sociales entraînent des droits et des coûts fiscaux :

Droits d'enregistrement ( article 726 du CGI)

Ils s'élèvent à 3 % du montant de la cession après l'application d' un abattement, sur la valeur de chaque

part sociale, égal à 23 000 € divisé par le nombre total de parts sociales de la société.

Droit aux dividendes

L'acquéreur (le cessionnaire) perçoit ce droit au titre de l'exercice au cours duquel il est devenu associé

(sauf accord contraire entre lui et le cédant)

Imposition des plus-values de cession des droits sociaux

Cette imposition concerne les personnes physiques domiciliées en France qui réalisent des prots dans le

cadre de la gestion de leur patrimoine privé.

Les plus-values réalisées par une entreprise sont des plus-values professionnelles. Elles répondent à un

régime distinct

.

Taux d'imposition des plus-values :

La plus-value est déterminée par la différence entre le prix de cession et le prix d'acquisition par le cédant

(ou le prix retenu pour le paiement des droits de mutation en cas d'acquisition à titre gratuit).

Le taux d'imposition des plus-values réalisées comprend les prélèvements sociaux (15,5 %) et le taux

correspondant à la tranche d'imposition du barème progressif de l'impôt sur le revenu du cédant

Depuis le 1er janvier 2014, 3 abattements sont prévus dans le calcul de l'imposition ( art.150-0du CGI) :

un

abattement général

(de droit commun) calculé à partir de la durée de détention des titres :

-pas d'abattement pour une durée inférieure à 2 ans

-abattement de 50 % pour une durée de détention comprise entre 2 et 8 ans

-abattement de 65 % pour une durée de détention supérieure à 8 ans

un

abattement renforcé

(régime incitatif) réalisé lorsque la société répond à certaines conditions :

-PME créée depuis moins de 10 ans

-la société est une JEI (jeune entreprise innovante)

-la cession est réalisée au sein d'un groupe familial

L'abattement est également calculé en fonction de la durée de détention :

-pas d'abattement pour une durée inférieure à 1 an

-abattement de 50 % pour une durée de détention comprise entre 1 et 4 ans

-abattement de 65 % pour une durée de détention comprise entre 4 et 8 ans

-abattement de 85 % pour une durée de détention supérieure à 8 ans

un

abattement spécifique

en cas de départ à la retraite du dirigeant ( art.150-0 D terdu CGI) :

Depuis le 1er janvier 2014, les gains réalisés par la cession de parts sociales de dirigeants de PME

soumises à l'IS qui partent à la retraite sont réduits par un abattement fixe de 500 000 €.

Le surplus éventuel est ensuite soumis à l'abattement prévu en fonction de la durée de détention des

parts.

L'abattement de 500 000 € n'est pas applicable au calcul des prélèvements sociaux

Conditions à respecter pour bénéficier de l'abattement spécifique

:

les titres sont détenus par le cédant depuis plus de 6 ans de manière continue

la cession porte sur l'intégralité des parts ou sur un nombre de parts conférant au cédant plus de 50 %

des droits de vote (ou plus de 50 % des droits dans les bénéces de l'entreprise, si le cédant ne détient

MENTIONS LÉGALES

ESPACE PRESSE

ARCHIVE NEWSLETTER

PLAN DU SITE

LEXIQUE

LA BOITE À OUTILS

NOUS CONTACTER

RECHERCHE

CONTACTEZ-NOUS

Via le formulaire de contact

LIENS

que l'usufruit)

la société doit être une PME au sens communautaire

le dirigeant doit avoir exercé sa fonction de manière continue pendant 5 ans au moins et avoir reçu, à ce

titre, une rémunération normale représentant plus de la moitié de ses revenus professionnels

Conséquences pour l'acquéreur (le cessionnaire)

L'acte de cession confère la jouissance des parts sociales et par conséquent :

le droit de vote (immédiat)

le droit aux dividendes.

L'acquéreur étant un nouvel associé, il partage les bénéces et contribue aux pertes de la société, même

lorsqu'elles ont une origine antérieure à son entrée dans la SARL.

A noter : le risque pris par le nouvel associé correspondant au passé de la société peut être couvert par :

un audit d'acquisition unegarantie d'actif et de passif (surtout en cas d'acquisition de l'intégralité des parts

de la société), document contenant les déclarations du cédant sur la société et des garanties sur la valeur

des postes du bilan Si la valeur réelle de ces postes est différente de celle fournie par le cédant, ce dernier

est alors tenu d'indemniser l'acquéreur, selon certaines conditions et pendant une durée dénie (en général

la durée de prescription fiscale, soit 3 ans).

Textes de référence

Articles 1424, 1832-2 et 1861 du code civil

Article L223-14 du code de commerce

Articles 150-0 A et 150-O D bis et ter du CGI

Article L262-24 III du code de l'action sociale et des familles

En savoir plus

6

6

1

/

6

100%