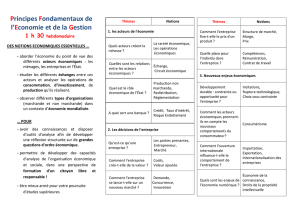

Chapitre 2 Quel est l`impact des variables économiques et

COURS DE TERMINALE ES – SPECIALITE - LVH – 2012/2013 – A. STRATAKIS THEME 1 Economie et démographie CHAPITRE 2

1

THEME 1. ECONOMIE ET DEMOGRAPHIE

CHAPITRE 2 Quel est l’impact des variables économiques

et démographiques sur le financement de la protection ?

★ Questions centrales du chapitre 2 :

- Dans une société qui vieillit, comment financer les retraites ? Quel « réglage »

adopter entre le régime par répartition et le régime par capitalisation ?

- Comment gérer et financer un système de santé efficace ? Jusqu’où faut-il

faire appel au marché (régulation marchande) et à l’Etat (régulation

administrée) ?

Objectifs du chapitre 1 :

- Acquérir des savoirs :

- Savoir définir les notions essentielles du programme de terminale :

répartition/capitalisation, taux de remplacement, ratio de dépendance,

incitations pécuniaires, aléa moral, sélection adverse.

- Savoir définir d’autres notions (certaines vues aussi en cours tronc

commun): cotisations sociales, régulation marchande, régulation administrée,

franchise, tarification à l’acte, ticket modérateur.

- Savoir définir les notions de première : prélèvements obligatoires,

production marchande et non marchande, asymétries d’information,

relation d’agence, fonctions économiques de l’Etat, revenus de transfert,

solidarité, Etat- providence.

- Savoir exposer les principes de base des régimes de retraite par

répartition et par capitalisation.

- Savoir expliquer comment il est possible d’agir sur les ressources de ces

régimes, le taux de remplacement, la durée de cotisation.

- Savoir montrer la complexité des choix en matière de système de santé,

entre régulation marchande et régulation administrée, et expliquer les

phénomènes d’incitation et d’asymétrie d’information dans les deux cas.

- Savoir mettre en évidence les conséquences économiques, sociales et

politiques des différents choix d’action en matière de financement de la

protection sociale.

- Savoir illustrer ces réflexions par des exemples actuels, notamment tirés

du cas français.

- Acquérir des savoir-faire :

- Savoir lire et interpréter, utiliser les taux de répartition, taux de

croissance, taux de croissance moyen, indice simple (de base 100), pour

établir des comparaisons dans le temps et l’espace.

- Savoir lire et interpréter les représentations graphiques.

Plan du cours du chapitre 1

I/ Comment financer les retraites ?

A. Le système de répartition remis en cause…

B. … Mais le système par capitalisation pose lui aussi problème

II/ Commet gérer et financer le système de santé en France ?

A. Un système complexe mêlant intervention de l’Etat et mécanismes du marché

B. Asymétries d’information et incitations pécuniaires

COURS DE TERMINALE ES – SPECIALITE - LVH – 2012/2013 – A. STRATAKIS THEME 1 Economie et démographie CHAPITRE 2

2

I/ COMMENT FINANCER LES RETRAITES ?

A. Le système de répartition remis en cause…

B. … Mais le système par capitalisation pose lui aussi problème

Notions définies : cotisations sociales, retraite par répartition, retraite par

capitalisation, ratio de dépendance, taux de remplacement.

Rappels notions de première : Etat providence, prélèvements obligatoires,

solidarité, revenus de transfert.

Quelques chiffres et remarques à retenir (en plus de la synthèse) :

C Quelques chiffres

. Rappel des espérances de vie à la naissance en France

25 ans en 1600, 43 ans en 1850,

60 ans pour un homme et 65 ans pour une femme en 1946,

contre 78.2 ans et 84.8 en 2011

(sources : INED (Institut National de la Démographie) et INSEE).

.Le taux de fécondité en France est un des plus élevés d’Europe, avec 2.01

enfants par femme en 2011. Seule L’Irlande devance la France. Cela a permis

à l’Insee de réviser ses prévisions de population.

Les prévisions les plus pessimistes annonçaient pour 2060 un ratio de 1.1 actif

pour un inactif de plus de 60 ans, contre 2.1 en 2010. Avec l’augmentation de

la population active liée au taux de fécondité élevé de la France et aux réformes

des retraites de 2010, ce ratio serait en fait de 1.5 actif pour un inactif en

2060, scénario moins pessimiste pour le financement des retraites.

Projections de l’INSEE à l’horizon 2060 :

La population active continue de croître à un rythme soutenu. Selon le scénario central

des nouvelles projections, le nombre d’actifs augmenterait encore fortement jusqu’en

2025, pour ensuite se stabiliser avant de repartir légèrement à la hausse à partir de 2035

sous l’effet de la fécondité élevée de ces dernières années. En France métropolitaine, le

nombre d'actifs serait de 30,1 millions en 2030 et atteindrait 31,2 millions en 2060, soit

2,85 millions de plus qu’en 2010.

Ces projections prennent en compte les nouvelles projections de population totale, les

dernières informations sur le marché du travail ainsi que l’impact de la réforme des

retraites de 2010. Une remontée de l’activité des seniors induite par les réformes des

retraites et une population totale légèrement plus dynamique du fait d’une hypothèse de

fécondité plus forte expliquent en grande partie ce nouveau profil. Du fait de la

croissance de la population âgée, il n’y aurait tout de même plus que 1,5 actif pour un

inactif de plus de 60 ans en 2060, contre 2,1 en 2010. Une variation du solde migratoire

aurait un effet immédiat sur le nombre d’actifs alors qu’une remontée ou une baisse de la

fécondité ne jouerait qu’après 2030. Ces variantes n’auraient cependant que peu

d’impact sur le rapport entre actifs et inactifs de plus de 60 ans.

A lire aussi : Les « vieux » vont-ils couler la protection sociale ? Guillaume Duval,

Sommes-nous des paresseux, Edition Le Seuil, 2006.

A visiter : le site de l’INED (Institut National de la Démographie)

COURS DE TERMINALE ES – SPECIALITE - LVH – 2012/2013 – A. STRATAKIS THEME 1 Economie et démographie CHAPITRE 2

3

Synthèse du I : COMMENT FINANCER LES RETRAITES ?

. Rappelez ci-dessous les problèmes rencontrés aujourd’hui

Rempli le tableau ci-dessous : Hatier p 35

Réformer le système par répartition

Développer le

système par

capitalisation

Augmenter les

cotisations

Reculer l’âge de

la retraite et/ou

augmenter la

durée de

cotisation

Abaisser le taux

de remplacement

Intérêt de la

mesure

Limites de la

mesure

II/ COMMET GERER ET FINANCER LE SYSTEME DE SANTE EN

FRANCE ?

Activité de sensibilisation

Document 1 : Des négociations sur les dépassements d’honoraires

La ministre des affaires sociales et de la santé a présenté lors du Conseil des

ministres du 24 octobre 2012 le contenu de l’accord conclu après de longues

négociations entre l’assurance maladie, les syndicats de médecins et l’Union

nationale des organismes complémentaires d’assurance maladie (UNOCAM) sur

les dépassements d’honoraires des médecins actuellement pris en charge par les

patients.

A ce jour, 15 % de la population métropolitaine déclare avoir renoncé à certains

soins pour des raisons financières au cours des 12 derniers mois.

COURS DE TERMINALE ES – SPECIALITE - LVH – 2012/2013 – A. STRATAKIS THEME 1 Economie et démographie CHAPITRE 2

4

En limitant les dépassements d’honoraires pour améliorer l’accès aux soins des

patients, conformément à l’engagement du Président de la République, l’accord

conclu marque un tournant majeur dans la prise en charge de la santé des

Français. (…)

Les dépassements d’honoraires abusifs seront sanctionnés au-delà d’une certaine

limite, évaluée à 150 % du tarif de la sécurité sociale hors région parisienne. Ces

dépassements abusifs ne sont pas représentatifs des pratiques de l’ensemble des

médecins. Ils constituent toutefois un obstacle à l’accès aux soins des Français

auquel l’ensemble des signataires de l’accord a souhaité mettre un terme. (…)

Chaque médecin pratiquant actuellement des dépassements d’honoraires

raisonnables (100% maximum) aura la possibilité de conclure un contrat d’accès

aux soins, par lequel il s’engagera individuellement à geler ses dépassements en

contrepartie d’un meilleur remboursement de ses patients par la sécurité sociale.

(…) Un observatoire sera créé pour veiller à ce que les dépassements pratiqués

par les médecins qui n’adhéreront pas au contrat d’accès aux soins ne continuent

pas de croître.

Communiqué du Conseil des ministres du 24 octobre 2012

http://www.gouvernement.fr

Q1. Qu’est-ce qu’un « dépassement d’honoraire abusif » d’après le texte ?

Q2. Pourquoi les médecins peuvent-ils pratiquer des dépassements

d’honoraires ?

Q3. Pourquoi le gouvernement voulait-il limiter ces dépassements ?

Q4. Quelles questions sur le système de santé fait apparaître ce document ?

A. Un système complexe mêlant intervention de l’Etat et

mécanismes du marché

1. La sécurité sociale au cœur du système

Document 2 : Système de santé entre marché et solidarité publique Hatier doc 1

p 36

Q1. En quoi le système de santé est-il socialisé ?

COURS DE TERMINALE ES – SPECIALITE - LVH – 2012/2013 – A. STRATAKIS THEME 1 Economie et démographie CHAPITRE 2

5

Q2. Quels sont les éléments de l’organisation du système de santé qui reposent

sur des principes du libéralisme ?

Rappels de première :

La production non marchande désigne la production de biens et services destinés à

être vendus sur un marché. La production non marchande désigne elle la production

fournie gratuitement ou quasi-gratuitement, à un prix inférieur à 50 % des coûts de

production. Ce sont les services produits par les administrations publiques principalement

(mais aussi les services des associations).

Le service de santé en France repose à la fois sur une production marchande (la

médecine libérale, la pharmacie …) et une production non marchande (les hôpitaux

publics notamment).

L’Etat doit assurer trois fonctions économiques, selon la typologie de Musgrave :

l’allocation des ressources, la répartition des richesses et la stabilisation. Par le système

de santé organisé autour de la Sécurité sociale, l’Etat assure une répartition des

richesses.

La régulation marchande désigne un système basé sur le fonctionnement

du marché, alors que la régulation administrée désigne un système où les

échanges sont sous la supervision de l’Etat. Le système de santé français allie

régulation marchande et régulation administrée, puisqu’il y a à la fois un système

public de soins et une offre privée, en partie couverte par la Sécurité sociale.

Document 3 : Comment est financé le système ? Hatier doc 1 p 42

Q1 : faites une phrase avec les chiffres de la dernière colonne (75.8, 1.2,

13.5 et 9. 4).

Q2. Comment ont évolué les participations de chaque acteur entre 2005 et

2010 ?

V Point vocabulaire : la contribution sociale généralisée (CSG), créé en 1990,

est un impôt destiné à participer au financement de la protection sociale : ses

recettes sont affectées à l’assurance-maladie, aux prestations familiales, aux

retraites par le biais du Fonds de solidarité vieillesse (FSV), à la perte

d’autonomie via la Caisse nationale de solidarité pour l’autonomie (CNSA), ainsi

qu’au remboursement de la dette sociale. La contribution au remboursement de

la dette sociale (CRDS), créé en 1996 est un autre impôt pour financer la

protection sociale, en complément des cotisations sociales.

6

7

8

9

10

11

12

13

14

6

7

8

9

10

11

12

13

14

1

/

14

100%