Cour Supérieure des Comptes et du Contentieux Administratif

Cour Supérieure des Comptes et

du Contentieux Administratif

Synthèse et grandes lignes du rapport

Synthèse et grandes lignes du rapport

I. Introduction

La Cour Supérieure des Comptes et du Contentieux Administratif (La Cour) est soumise

à l’obligation constitutionnelle de produire un rapport sur la situation financière et

l’efficacité des dépenses de l’Etat. Cet exercice qui est devenu une routine au cours de

ces dernières années a été reconsidéré cette année, c'est-à-dire l’année fiscale 2013-

14. Une reconsidération qui s’impose par elle-même car un nouveau conseil vient d’être

installé il y a à environ un an et ensuite l’approche sommaire qui caractérisait les

précédents rapports avait besoin d’être repris afin d’écarter l’hypothèse selon laquelle la

majorité des citoyens sont déjà au courant de la situation financière du pays.

La Cour juge cette rupture pertinente pour plusieurs raisons.

D’abord le pays se trouve à la croisée des chemins où le contexte international a des

exigences qui imposent une révision de la stratégie des pays en développement. Les

aléas divers sur les grands marchés internationaux ne laissent pas de place à la gestion

approximative des ressources qui sont subordonnées à une haute efficacité et en

même temps est soumise à une concurrence dont seulement la productivité peut

assurer une survie.

Ensuite sur le plan local, les dirigeants sont arrivés à une compréhension qu’il fallait

tout au moins tracer la voie pour indiquer où aller et comment y aller. Cette

compréhension a ouvert la voie à l’élaboration d’un Plan Stratégique Pour Haïti (PSDH)

dont la connaissance est pour le moins faible sur le plan national. Il faut donc convenir

que ce document est un tournant qui ne manquera pas d’influencer la façon dont la

gestion des finances publiques sera désormais abordée.

Cette double considération a constitué un facteur qui a influencé la nouvelle approche

adoptée par la Cour dans l’élaboration du rapport annuel dont l’ambition est d’avoir

une vue transversale de la situation des finances, regardée également de manière

verticale pour s’assurer que la chaine de commande ne manque pas de maillons.

La Cour a, dans ce contexte, pris en compte la nécessité de transpercer cette globalité

opaque pour parvenir à une décantation claire sur les deux aspects : la situation des

finances publiques vue sous l’angle de la gestion des ressources budgétaires, ou plus

précisément budgétaires, et l’examen des dépenses d’investissement dont l’efficacité

sera évaluée à la fois sur les plan macro et micro.

Cette démarche ne serait pas complète si elle n’était pas située dans son contexte

institutionnel et légal. Même si les plans sont connus et que la voie est tracée, il reste

toutefois à comprendre si l’appareil administratif en place est en mesure d’assumer la

responsabilité qui découle de l’exécution d’un plan, dans le cadre d’une nouvelle

approche et rompre avec la pratique de gestion inefficace et improductive. De multiples

tâches attendent l’appareil administratif et de nouveaux défis émergeront dans un

contexte global difficilement maitrisable.

Autant de raisons qui justifient que la Cour ait pris la décision de présenter un rapport

nettement plus élaboré. Elle a voulu que cela coïncide avec le premier rapport du

nouveau conseil qui souhaite inaugurer un nouvel intérêt dans le champ économique

qui coiffe les ressources financières dont elle a la charge de contrôler les dépenses ex

post1.

11 Dans ses attributions constitutionnelles, la Cour intervient, contrôle et audite toutes les dépenses qu’exécutent

l’Administration publique et les entreprises publiques Haïtiennes. Evidemment, la réalisation du contrôle ex post est

entendue comme une de ses attributions légales.

Pourtant, malgré son volume, l’étendue des informations à traiter a exigé un grand

effort de synthèse pour en faciliter la bonne assimilation. Mais la complexité de la

question réside dans le fait que le rapport doive déboucher sur des recommandations

aux ordonnateurs et gestionnaires des ressources publiques. Ce qui est soumis à

l’exigence de l’exactitude des données traitées en raison de l’implication des résultats

interprétés.

II. Profil et organisation du rapport

Le rapport reflète exactement son nom. L’examen de la situation des finances

publiques ; l’efficacité des dépenses publiques. Deux contenus complémentaires, l’un

expose pour faire l’état de la situation et l’autre évalue pour mesurer les résultats. Mais

les deux sont situés dans le même contexte global donc sont exposés sous le même

front juridico-légal qui va déterminer la nature et l’étendue des obstacles et les limites

des résultats obtenus. Cela va expliquer que le rapport soit divisé en quatre parties.

La première partie présente un triple contexte. Le contexte juridico-légal, le cadre

global de l’élaboration du rapport et le cadre de l’évaluation des résultats 2013-14. Trois

contextes en trois chapitres.

Le cadre juridico administratif

Le premier chapitre fait un exposé du contexte juridico-légal et fait ressortir le

paradigme dans lequel évolue l’appareil administratif en place. L’action administrative

est conditionnée et même édictée par le décret de 17 mai 2005 portant sur

l’Administration Centrale de l’Etat qui a défini les contours organisationnels du nouveau

système, lui-même placé dans le cadre de la constitution de 1987, porteuse d’une vision

sociale et territoriale du pays.

Le cadre juridico-administratif en place et constitué dans le nouveau contexte de

gestion, forme la base juridictionnelle de la Cour. Celle-ci, respectueuse du devoir

constitutionnel et soucieuse du respect des lois, lance une mise en garde aux instances

dont les statuts et les conditions d’existence sont encore inachevés et non réunies pour

rejoindre sa juridiction. Si ceci est passé inaperçu pendant un certain temps, le nouveau

contexte socio-administratif et juridique ne laisse pas de place à une gestion légère des

ressources publiques, face à l’obligation d’efficacité à laquelle le pays doit faire face

dans ce contexte marqué par une rareté de ressources

,

et la contrainte de la

compétitivité. Par exemple, des Ministères qui naissent et disparaissent entrainant des

affectations de crédits budgétaires ne sont pas de nature à faciliter la poursuite de

l’efficacité et l’optimisation des ressources rares dans un contexte économique

complexe à tous les niveaux.

La cadre global du rapport

Le rapport est situé dans un double contexte international et national. Sur le plan

international, le rapport rappelle aux dirigeants que Haïti appartient au concert des

nations et entant que petite économie ouverte elle se trouve dans l’obligation de

mesurer aux autres pays de la planète sur la base sa compétitivité.

Arrive le deuxième chapitre qui présente le cadre global du rapport mais s’oriente plutôt

directement vers le contexte économique et financier dans lequel il s’inscrit. C’est ce

cadre globale qui fait ressortir la nécessité de s’aligner sur le nouveau contexte

économique global afin de pouvoir tirer ses épingles du jeu tant que la question de la

compétitivité et de la productivité s’impose comme un principe de survie dans cette

économie globalisée

Ce chapitre met en relief l’agglutinement du pays dans une approche économique

soumise à des contraintes qu’il n’est pas prêt de pouvoir surmonter, en raison du fait

que les abc ne soient pas encore en place. Pour être compétitif il faut avoir la matière

de la compétition et pouvoir d’abord se mettre sur le marché. Or Haïti n’est pas encore

en mesure de se mettre sur le marché international car son système productif

totalement effondré doit être reconstruit et les finances publiques qui s’y trouvent

greffées sont en difficulté depuis des années déjà, malgré un souffle temporairement

retrouvé après le séisme du 12 janvier qui avait pu mobiliser quelques ressources

importantes sur le plan international, suscitées par un élan de sympathies et de

solidarité.

Sur le plan national, la Cour a retenu le Plan Stratégique de Développement d’Haïti

(PSDH) comme un pas important franchi par les dirigeants. Elle s’en est servi comme

son point de repère pour évaluer la performance du budget 2013-2014 en tenant

compte du fait que ce document porte la vision et la marche à suivre du Gouvernement,

ses grandes orientations, les priorités et les objectifs qu’il propose au pays pour les 21

prochaines années. La Cour a donc accordé une grande importance à faire comprendre

les résultats du budget en tenant compte de son cadre stratégique et d’exécution.

C’est dans ce contexte économique que l’on doit placer la situation des finances

publiques dont le rapport porte le nom. Comprendre celle-ci est la tâche que se fixent

deux parties du rapport sur le budget et son exécution, l’analyse de l’efficacité des

dépenses publiques.

III. Le budget 2013-14 et la performance macro-économique

Elaboré selon les grandes lignes du PSDH, le budget de cet exercice a pourtant

démarré dans la tourmente pour n’avoir été approuvé que seulement au milieu de

l’exercice de son application. Le budget s’annonce compliqué car il doit compter avec la

baisse des ressources internationales devenues plus rares ces derniers temps et se

reposer sur des ressources propres projetées à la hausse.

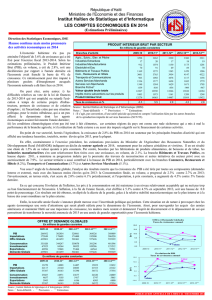

Le budget de 118.6 milliards de gourdes a été exécuté à hauteur de 85% : un total de

dépenses de 100.5 milliards couvrant à la fois les dépenses de fonctionnement et

d’investissement ont été enregistrées. Les ressources propres du Trésor ont été

éprouvées et celui-ci n’a pas pu générer la totalité des ressources prévues. Elles ont été

de 3.8 milliards de gourdes en dessous des prévisions, malgré une progression de 6%

par rapport à l’exercice antérieur.

C’est surtout les dépenses d’investissement qui ont été les plus affectées en raison

des ressources qui se sont raréfiées au niveau des Fonds Petro Caribe, des recettes

publiques en dessous des prévisions. L’exécution du budget s’est donc soldée par un

déficit de 8.9 milliards de gourdes.

Ce solde déficitaire a été financé en partie par les retraits de la BRH et en partie par

l’émission des bons du trésor public qui ont été achetés principalement par le secteur

bancaire.

Ce solde a en effet contribué à augmenter la dette d’Haïti qui est passée à 88.1

milliards de gourdes. Composée de deux volets, la dette externe et la dette interne, le

premier compte au 30 septembre 2014 pour 1.6 milliards de dollars ou environ 72

milliards de gourdes alors que le second compte 16.1 milliards de gourdes.

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%