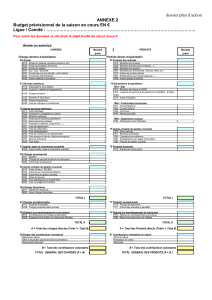

Domaine : Préparation budgétaire Thème : Budget Procédure

Maitrise des risques financiers et comptables en EPLE Page 1 sur 25

PB – Budget – Amortissements Mis à jour le 13/11/2015

Domaine : Préparation budgétaire

Thème : Budget

Procédure : « Amortissements »

Contenu de cette fiche « procédure »

(sommaire interactif)

1. Contexte et objectifs

2. Règlementation

3. Description de la procédure

4. Diagramme de procédure

5. Informations pratiques

6. Principaux points d’attention

7. Egimmo / GFC

8. Spécificités

Maitrise des risques financiers et comptables en EPLE Page 2 sur 25

PB – Budget – Amortissements Mis à jour le 13/11/2015

Contexte et objectifs

Les enjeux de ce processus :

Fluidification des informations comptables, garantir une articulation avec les modules de

gestion comptable et budgétaire et préparation budgétaire.

Assurer une professionnalisation de la gestion budgétaire

Les objectifs de ce processus :

Qualité comptable, assurer les principes budgétaires (sincérité, annualité, unité, universalité,

spécialité), de justification, d’exactitude, d’imputation, de totalité et rattachement au bon

exercice à la bonne présentation et bonne information.

Garantir la régularité de la procédure dans l’EPLE

Le processus :

Principe

Conformément à l’article 7 du décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion

budgétaire et comptable publique, le budget d’un établissement public local d‘enseignement

est l'acte par lequel sont prévues et autorisées les dépenses et les recettes d’un exercice.

Le budget des EPLE est soumis aux grands principes généraux du droit budgétaire prévus à la

fois par la loi organique relative aux lois de finances et par le décret du 7 novembre 2012

précité – annualité, unité, universalité, spécialité – destinés à garantir l’équilibre et la sincérité

du budget.

La comptabilisation des opérations des EPLE est effectuée selon le principe des droits

constatés : aux termes des articles R421-67 et R421-73 du code de l’éducation, « tous les

droits acquis au cours d'un exercice doivent faire l'objet d'un ordre de recettes au titre de cet

exercice » et « toutes les dépenses doivent être liquidées et ordonnancées au cours de

l'exercice auquel elles se rattachent ».

Le budget s'attache donc à prévoir et autoriser la constatation de droits au profit ou à

l'encontre de l'établissement et vise ainsi à déterminer le véritable enrichissement ou le

véritable appauvrissement qui interviendra au cours de l'exercice.

L’amortissement réel

L’amortissement est réel lorsque l’opération est effectuée en dépenses de fonctionnement et

n’a pas d’équivalent en recettes de fonctionnement. L’amortissement réel diminue donc le

résultat, cette diminution étant toutefois sans impact sur le fonds de roulement car corrigé par

la CAF.

L’amortissement réel est pratiqué lorsque le bien immobilisé a été financé sur le fonds de

roulement.

Maitrise des risques financiers et comptables en EPLE Page 3 sur 25

PB – Budget – Amortissements Mis à jour le 13/11/2015

Rappel des opérations pour l’amortissement réel

En comptabilité budgétaire :

Mandat du montant de l’annuité d’amortissement

- Service ALO au budget principal ou service général unique au budget annexe

- Domaine imposé OP-SPE

- Activité imposée 0AMORXXXX

- Compte PCG 6811

L’amortissement neutralisé

Par opposition à l’amortissement réel, l’amortissement est neutralisé lorsque les biens

immobilisés ont été acquis :

- par dotation : dans ce cas on procède à la neutralisation de l’amortissement par une

recette réalisée au compte 776

- grâce à des subventions. : dans ce cas on procède à l’amortissement de la subvention par

une recette au compte 777

Dans un souci de simplification, on retient pour les deux cas, les termes « d’amortissement

neutralisé ».

Rappel des opérations pour l’amortissement neutralisé

Ordre de recette du montant de l’annuité d’amortissement

- Service ALO au budget principal ou service général unique au budget annexe

- Domaine OP-SPE (facultatif)

- Activité 0NEUTXXXX (facultatif)

- Compte PCG 776

Rappel des opérations pour l’amortissement de la subvention

Ordre de recette du montant de l’annuité d’amortissement

- Service ALO au budget principal ou service général unique au budget annexe

- Domaine OP-SPE (facultatif)

- Activité 0NEUTXXXX (facultatif)

- Compte PCG 777

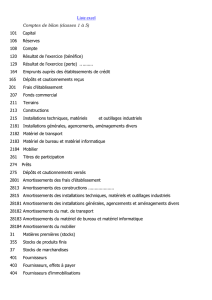

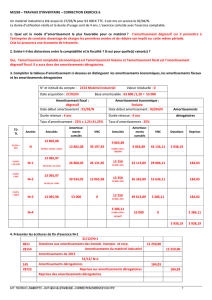

Budget et amortissements

Depuis le budget 2013, les amortissements et leurs neutralisations doivent être inscrits au

budget initial (principe de sincérité). Les montants des amortissements et des neutralisations

sont donnés par le logiciel de comptabilité auxiliaire.

Il est impératif d’avoir la comptabilité patrimoniale en concordance avec la

comptabilité générale de l’établissement.

Maitrise des risques financiers et comptables en EPLE Page 4 sur 25

PB – Budget – Amortissements Mis à jour le 13/11/2015

Il est primordial d’avoir le logiciel de comptabilité auxiliaire mis à jour pour

donner les informations liées à ces opérations.

Les opérations liées à l’amortissement doivent être retracées dans la section de

fonctionnement au service général « administration et logistique ».

Quand passer les écritures d’amortissements ?

La solution la plus fiable, qui limitera les sources d’erreur, est de mandater (et

ordonnancer les recettes) en début d’exercice toutes les opérations d’amortissement

prévues au budget initial.

Il ne restera qu’à saisir les écritures d’amortissement des biens acquis sur l’exercice:

- Quand on est certain que les achats sur OPC sont terminés.

- Quand on a saisi dans Egimmo ou WinCZ la totalité des biens acquis en OPC au cours

de l’exercice.

Les ouvertures de crédits dans ALO prennent en compte les opérations liées

d’amortissement. Ainsi le disponible de ce service englobera les ouvertures de crédits liés

aux opérations d’amortissement. Il est conseillé, si les écritures d’amortissement n’ont

pas été saisies en début d’exercice d’engager dès le basculement sur l’exercice le

montant des amortissements inscrits au budget initial.

Conditions de mise en œuvre de la délégation de signature

Règles de saisie

Afin de tenir compte de la nouvelle nomenclature budgétaire des EPLE, le budget ouvre des

crédits (dépenses) dans un service, un domaine et une activité

Service

Domaine

Activité

Compte

service ALO au budget

principal ou service

général unique au

budget annexe

obligatoire

OP-SPE

obligatoire

0AMORxxxx

obligatoire

impossible

Pour les prévisions de recettes, la ligne se fait obligatoirement dans un service et un compte (7

pour la section de fonctionnement, 1 pour la section des opérations en capital). La saisie dans

un domaine et/ou une activité est facultatif.

Service

Domaine

Activité

Compte

service ALO au budget

principal ou service

général unique au

budget annexe

obligatoire

facultatif

facultatif

776

777

obligatoire

Retour au sommaire général

Maitrise des risques financiers et comptables en EPLE Page 5 sur 25

PB – Budget – Amortissements Mis à jour le 13/11/2015

Questions fréquentes :

Peut-t-on subdiviser le code activité 0AMORT ?

Les amortissements font l'objet d'opérations spécifiques relevant d'une nomenclature

prédéfinie qu'il n'est pas possible de modifier.

Toutefois, les 4 derniers caractères XXXX qui suivent le code activité 0AMOR XXXX OU

0NEUT XXXX , sont laissés à la libre appréciation de l'EPLE qui pourra les décliner comme

il le souhaite, notamment afin de mieux préciser la destination de la dépense.

Retour au sommaire général

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

1

/

25

100%