PdJ Presse 18 mars 2010

GfK Retail & Technology

Le marché de la VoD en France

(Baromètre VoD GfK- NPA)

Etat des lieux

Tendances clés pour 2012

Evolutions de l’outil de mesure référent

6

GfK Retail & Technology Novembre 2011

LE MARCHÉ VOD EN 2011

7

GfK Retail & Technology Novembre 2011

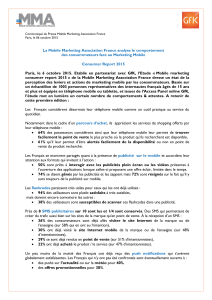

Un marché significatif et en croissance forte depuis trois ans.

+20,3%

+25,2% +25,6%

+25,7%

8

GfK Retail & Technology Novembre 2011

Au contraire d’un marché physique (DVD / Blu-Ray) en très léger recul en 2011.

94,9

Volume – Millions d’unités

92,7

Prévision

9

GfK Retail & Technology Novembre 2011

Le relais de croissance n°1 du marché physique, le Blu-Ray, va représenter près de 16% de la valeur en

2011.

Répartition par format - Volume Répartition par format - Valeur

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

1

/

24

100%