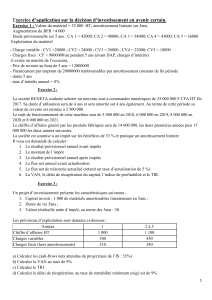

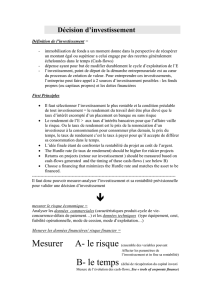

Appliquer les technique de calcul de cash

CHAPITRE 6 – COMMENT ANALYSER DES PROJETS D’INVESTISSEMENT

OBJECTIFS

n Appliquer les technique de calcul de cash-flows actualisés aux choix d’investissement, par

exemple, décider si l’on se lance sur un nouveau segment de marché

n Analyser les critères de choix pour des investissements qui visent à réduire les coûts de

production

RÉSUMÉ

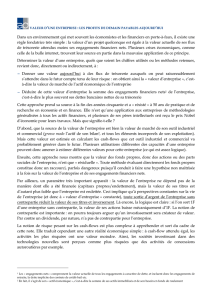

• L’unité de base du choix d’investissement, c’est un projet précis. Du point de vue

financier, un projet d’investissement peut être considéré comme une séquence de

cash-flows liés entre eux au fil du temps, sachant que l’entreprise a un contrôle

partiel sur le montant et la date des cash-flows.

• L’objectif des choix d’investissement est de s’assurer que les projets qui sont

entrepris sont uniquement les projets qui augmentent la richesse des actionnaires

(ou en tout cas, qui ne la réduisent pas).

• La plupart des projets d’investissement font partie d’une des trois catégories

suivantes : lancement d’un nouveau produit, réduction des coûts, remplacement

d’actifs existants. Les idées d’investissement peuvent venir des clients de

l’entreprise, de ses concurrents, ou des départements internes à l’entreprise, comme

la R&D ou la production.

• Les projets d’investissement sont le plus souvent évalués par actualisation des

cash-flows prévisionnels. Les cash-flows spécifiques au projet sont évalués, puis

sont actualisés avec un taux qui correspond au risque du projet. La somme de tous

les cash-flows actualisés, en tenant compte de dépenses d’investissement, est la

valeur actuelle nette (VAN).

• Si le projet est une « mini-réplique » des actifs existants dans l’entreprise, alors on

doit utiliser le coût du capital de l’entreprise pour actualiser les cash-flows.

Cependant, il peut arriver que l’on doive utiliser un taux d’actualisation

complètement déconnecté du coût du capital de l’entreprise. Le coût du capital à

retenir est celui des entreprises qui sont dans le même secteur que le nouveau

projet.

• Il faut toujours vérifier que les cash-flows anticipés tiennent compte de l’inflation

sur la durée de vie du projet. Il y a deux manières de tenir compte de l’inflation :

(1) utiliser un coût du capital nominal pour actualiser les cash-flows nominaux

(courants), ou (2) utiliser un coût du capital réel pour actualiser les cash-flows réels

(constants).

MOTS CLÉS

Valeur actuelle nette, coût du capital, analyse de sensibilité, point mort, annuité

équivalente, coût équivalent annuel.

PLAN

6.1 L’analyse des projets d’investissement

6.2 D’où viennent les idées de projets ?

6.3 La valeur actuelle nette (VAN)

6.4 L’estimation des cash-flows d’un projet

6.5 Le coût du capital

6.6 L’analyse de sensibilité des cash-flows : intérêt des tableurs

6.7 L’analyse des projets de réduction des coûts

6.8 Les projets avec des durées de vies différentes

6.9 Les projets mutuellement exclusifs

6.10 Choix d’investissement et inflation

1

/

2

100%