semestriel marché actions

Directoire

Yacine BEKBACHY

Mohamed NAJI

Analyse & Recherche

Kawtar KARBAL

Othmane BENASSILA

Intermediation

Front Office

Amira MESTARI

Anouar BENCHEKROUN

Négociation

Malika HACHAME

Tel. (0522).94.07.44

Fax. (0522).94.07.66

Après un début d’exercice prometteur, la Bourse des Valeurs de

Casablanca s’est inscrite dans un engrenage baissier pour rejoindre, à

partir du début du mois de juin dernier, le territoire négatif ;

Dans ce contexte, les deux principaux baromètres de la BVC clôturent

le premier semestre sur des régressions de 0,43% pour le MASI à

9 578,34pts et 0,07% pour le MADEX à 7 837,34pts ;

La légère régression accusée par la BVC, au titre des six premiers mois

de l’année 2015, trouve son origine dans les pertes accusées par

quelques valeurs Stars de la cote. On cite, à cet effet, le trio :

ADDOHA (-24,34%), IAM (-5,27%), et BMCE BANK (-0,05%) ;

Ces trois valeurs contribuent, à elles seules, à hauteur de -1,97

%

à la perte accusée par l’indice de toutes les valeurs sur le S1- 2015 ;

La valorisation globale du marché ressort à 486,7 Mrds MAD en

appréciation de 2,27 Mrds MAD, soit un gain semestriel de +0,47%

comparativement au 31 décembre 2014 ;

Le Volume Quotidien Moyen traité sur le marché s’établit à 128,8

MMAD en appréciation de 14,7% par rapport à la même période de

l’année précédente ;

Négocié à près de 81% sur le marché officiel, le volume d’affaires

global transigé, au titre du 1er

semestre 2015, sur le marché

casablancais se situe à 16,23 Mrds MAD en élargissement de près de

16% par rapport à la même période de l’année 2014 ;

A ce niveau, le volume du marché central se situe à 13,08 Mrds MAD,

en progression de près de 54% comparativement au flux d’affaires

négocié au courant du 1er semestre 2014 ;

Dans cette lignée, les valeurs ATTIJARIWAFA BANK, IAM, BMCE

BANK et ADDOHA raflent plus de 55% des échanges. A ce niveau,

ces quatre valeurs affichent des volumes respectifs de 2,96 Mrds

MAD, 1,88 Mrd MAD, 1,38 Mrd MAD et 988,7 MMAD ;

De son côté, le marché de gré à gré accuse un repli de plus de 43% en

s’accaparant un volume de 3,15 Mrds MAD. Dans ce contexte, près de

69% des échanges ont concerné le transfert des 3 553 276 titres

ATTIJARIWAFA BANK au cours de 380,0 MAD ainsi que l’échange

des 6 500 090 actions IAM au prix unitaire de 126 MAD.

Eu égard à ce qui précède, nous estimons que pour le S2 2015, la

reprise de la BVC devrait, vraisemblablement, dépendre de (1)- la

concrétisation des IPO tant attendues de Marsa Maroc et de

Mutandis, (2)- la fin des déboires des sociétés immobilières en Bourse

ainsi que (3)- la réforme de la loi sur la Bourse susceptible de raviver

les espoirs des différents intervenants sur le marché boursier

casablancais.

SEMESTRIEL MARCHÉ ACTIONS

1

er

semestre 2015

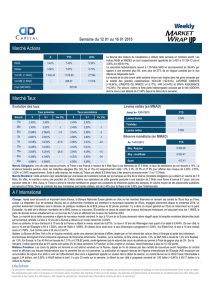

PERFORMANCES & VOLUMES

MASI 9 578,34

MADEX 7 837,34

En M MAD VOLUME "S" %VQM

Marché central 13 082,1 80,6% 103,8

Marché de blocs 3 147,5 19,4% 25,0

Marché global 16 229,6 100,0% 128,8

PRINCIPAUX INDICATEURS

P/E 14 P/E 15e

18,5 16,8

P/B 14 P/B 15e

2,3 2,2

D/Y 14 D/Y 15e

4,2% 4,2%

* Ratio annualisé

Performance

INDICES

Valeurs

Capitalisation (Mrds MAD)

486,7

Semestrielle

-0,43%

-0,07%

Ratio de liquidité 2015*

128,81

5,23%

Capi./PIB 15E

51,9%

Volume global 2015 (MMAD)

16,23

VQM 2015 (MMAD)

2

SEMESTRIEL MARCHÉ ACTIONS

S1 2015

LA BVC CLÔTURE UN PREMIER SEMESTRE 2015 EN TERRIOIRE NÉGATIF

A l’issue du premier semestre de l’exercice 2015, la Bourse des Valeurs de Casablanca qui, après avoir

commencé l’année sous de bons auspices, semble écarter ses espoirs de reprise pour s’inscrire, à partir du

mois de mars dernier, dans une spirale baissière. C’est ainsi que le marché a annulé l’ensemble des gains

amassés depuis le début d’année pour rejoindre, in-extremis, le territoire rouge. Cette situation émane de la

combinaison de plusieurs éléments, à savoir :

(1)- La détérioration des résultats de certaines sociétés phares de la cote aboutissant à une masse bénéficiaire

globale 2014 en détérioration de 13,1% à 22,6 Mrds MAD ;

(2)- L’annonce du groupe immobilier ADDOHA d’un nouveau plan triennal baptisé « Plan Génération Cash ».

Ce dernier a pour double objectif l’amélioration de la capacité de la société à générer de la trésorerie conjuguée

à la volonté du groupe d’alléger son endettement à travers une monétarisation du bilan et la transformation

des actifs en cash ;

(3)- Un mois d’avril 2015 riche en Profit-warning (13 au total) d’entreprises telles que : Samir, Managem, sa

filiale SMI, CMT, Alliances, Centrale Laitière, Involys, Zellidja, Jet Contractors…etc. ;

(4)- La crise dont souffre le pôle Construction du groupe immobilier Alliances, qui a obligé la société cotée à

communiquer sur un plan stratégique visant le renforcement de ses fondamentaux ainsi que l’assainissement

de sa situation financière ;

(5)- Le dépôt d’un nouveau projet d’Offre publique de retrait (OPR) portant sur les titres CGI non détenues

par CDG Développement et CDG et ce, au prix de 725,0 MAD. A l’issue de cette opération, la société

immobilière a l’intention de demander sa radiation de la BVC ;

(6)- L’introduction en Bourse de la société TOTAL MAROC par cession de 1 344 000 actions au prix de

535,0 MAD. L’opération a été sursouscrite 6,7 fois avec un taux moyen de satisfaction de la demande de

14,91% ;

(7)- La révision semi-annuelle des indices MSCI avec l’intégration du titre CIMENTS DU MAROC à l’indice

MSCI Frontier Market Morocco et l’entrée du duo SAHAM ASSURANCE et RDS dans l’indice MSCI Frontier

Market Small Cap. Par ailleurs, l’immobilière ALLIANCES sortira de ce même indice à compter du 29 mai

2015 ;

(8)- La publication de la liste des sanctions (disciplinaires et pécuniaires) par le CDVM à l’encontre des

sociétés cotées n’ayant pas respecté les obligations d’information auxquelles elles sont soumises ;

Du côté des indices, le MASI enregistre une contre-performance semestrielle de 0,43% à 9 578,34pts au

moment où le MADEX s’amenuise légèrement de 0,07% à 7 837,34pts. Toutefois, l’évolution de ces deux

baromètres de la place est scindée en trois principales phases:

3

SEMESTRIEL MARCHÉ ACTIONS

S1 2015

Une première phase de forte hausse, allant jusqu’au 09 mars 2015. En effet, la BVC a commencé la

période suivant un trend haussier sinueux pour aboutir, le 09 mars 2015, à son niveau semestriel le plus

haut de 10 527,27pts correspondant à une performance trimestrielle de +9,43%. Cette phase a été,

principalement, marquée par :

(1) La nouvelle reconfiguration du Maroc dans l’indice MSCI Frontier Markets qui compte désormais

8 valeurs contre 9 précédemment et ce, suite au projet de radiation de la CGI. Dans ce sens, exception

faite des titres MANAGEM et ADDOHA, l’ensemble des actions composant l’indice ont vu leur poids

progresser ;

(2) La série des Profits Warnings (11 au total) des sociétés cotées annonçant une forte régression de

leurs résultats au titre de l’exercice 2014. Citons, à cet effet, les valeurs : ALLIANCES, SAMIR,

MANAGEM, CENTRALE LAITIERE, SMI, CMT…etc. ;

(3) La suspension de la valeur SNEP suite à la saisie exécutoire sur les 1 560 000 titres SNEP détenus

par le groupe YNNA Holding. En effet, la vente aux enchères portant sur lesdites actions initialement

prévue le 25 février dernier a été reportée à une date ultérieure ;

Une seconde phase d’hésitation s’étalant du 10 mars au 17 juin 2015. Durant cette période, la place

casablancaise s’est inscrite dans un trend baissier, écourté de quelques rebonds techniques, pour clôturer

sur son niveau semestriel le plus bas de 9 501,72pts correspondant à une contre-performance de -1,23%;

Cette phase a été, notamment, marquée par : (i)- le dépôt du nouveau projet d’OPR portant sur les titres

CGI en vue de la radiation de la BVC au cours de 725,0 MAD, (ii)- la cession de la totalité des actions

détenues par la COMPAGNIE MINIERE TOUISSIT dans AUPLATA, soit 6 945 225 titres. Dans ce sens,

CMT a réalisé une plus-value de +18% (hors effet de change), (iii)- la révision semi-annuelle des indices

MSCI marquée, essentiellement, par l’intégration du trio CIMENTS DU MAROC, RDS et SAHAM

ASSURANCE et la sortie de l’immobilière ALLIANCES et (iiii)- la publication par le CDVM de la liste des

sociétés cotées n’ayant pas respecté les obligations d’information légales auxquelles elles sont soumises

ainsi que la série des sanctions (disciplinaires et pécuniaires) à leur encontre. Dans ce panel, l’on énumère

les titres : UNIMER, MED PAPER, STOKVIS, SNEP, IB MAROC, SOTHEMA, BMCI, JET

CONTRACTORS, FENIE BROSSETTE, SRM et INVOLYS ;

4

SEMESTRIEL MARCHÉ ACTIONS

S1 2015

Une dernière phase marquée par un léger rebond débutant le 18 juin 2015, durant laquelle la cote

parvient à alléger son déficit pour clôturer les six premiers mois de l’année en cours sur un repli de 0,43%;

Dans ce contexte, la valorisation globale du marché s’établit à 486,71 Mrds MAD en appréciation de

2,27 Mrds MAD, comparativement au 31 décembre 2014, soit un gain semestriel de +0,47% ;

Le comportement négatif de la place casablancaise trouve son origine dans les évolutions contrastées des

secteurs phares de la cote, à savoir : « Banques » et « Télécommunications », « Bâtiments & Matériaux de

Construction » et « Immobilier ». Signalons que ces quatre secteurs canalisent, conjointement, 77,24% de la

capitalisation flottante totale avec des poids respectifs de 38,23%, 16,77%, 15,13% et 7,12%;

A ce stade, l’on constate la distinction des deux branches des « Bâtiments & Matériaux de Construction » et

« Banques » qui parviennent à clôturer le S1 2015 sur des gains respectifs de +15,19% et +1,33% ;

ADDOHA, IAM ET BMCE PLONGENT LE MARCHÉ DANS LE ROUGE

Au chapitre des variations sectorielles, 12 secteurs sur 22 ont clôturé le S1-2015 sur des fluctuations négatives.

Dans ce contexte, l’indice de « Chimie » accuse la plus forte baisse semestrielle de 42,81% en raison du repli de

ses deux valeurs SNEP (-41,25%) et MAGHREB OXYGENE (-37,59%). En effet, le premier titre a traversé un

semestre difficile marqué, notamment, par la saisie des 1,56 millions d’actions de la filiale d’Ynna Holding

détenues par la famille Chaabi en faveur du groupe français d’ingénierie Fives. Le secteur de « Sylviculture &

Papier » s’amenuise, quant à lui, de 41,12% à cause, particulièrement, de l’affaissement de son unique valeur

MED PAPER. Dans une moindre mesure, l’indice « Ingénierie des biens d’équipements industriels » essuie

un repli de 26,25% imputable, essentiellement, aux deux valeurs : STROC INDSUTRIES (-43,35%) et

DELATTRE LEVIVIER MAROC (-9,59%) ;

Du côté des hausses, l’indice du « Transport » se positionne en tête de liste en affichant un gain de 27,34%

tirant profit de la performance enregistrée par sa valeur CTM dont le cours s’est fortement hissé de 34,77%

durant le S1 2015. Pour sa part, la branche « Services aux collectivités » occupe la deuxième position en

enregistrant une progression de 19,15% redevable à sa seule valeur LYDEC. En troisième rang, se trouve la

filière des « Electricité » qui a clôturé le S1-2015 sur une hausse de 18,82% attribuable au bon comportement

de son unique titre TAQA MOROCCO. Cette dernière envisagerait, selon son management, de se positionner

dans le futur dans le mix énergétique Gaz naturel – Eolien ;

5

SEMESTRIEL MARCHÉ ACTIONS

S1 2015

Le léger repli de la BVC, au titre des six premiers mois de l’année en cours, trouve son origine dans les pertes

accusées par quelques valeurs Stars de la cote. On cite, à cet effet, le trio : ADDOHA (-24,34%), IAM (-5,27%),

et BMCE BANK (-0,05%) ;

Toutefois, force est de constater que, sur les 75 sociétés cotées, 28 ont limité la régression du marché

casablancais en clôturant le S1 2015 sur des variations positives. On note, dans ce sens, les titres :

CIMENTS DU MAROC (+27,66%), HOLCIM (+18,12%), COSUMAR (+15,63%), LAFARGE CIMENTS

(+13,78%) et WAFA ASSURANCES (+6,32%) ;

AUGMENTATION DES ÉCHANGES DURANT LE S1 2015

Le volume d’affaires global négocié, au titre du 1er semestre 2015, sur le marché Actions se situe à 16,23 Mrds

MAD en élargissement de près de 16% par rapport à la même période de l’année 2014 ;

S’accaparant près de 81% de la totalité des échanges, le volume du marché central atteint 13,08 Mrds MAD, en

progression de près de 54% comparativement au flux d’affaires négocié au courant du 1er semestre 2014. Dans

cette lignée, les valeurs ATTIJARIWAFA BANK, IAM, BMCE BANK et ADDOHA raflent plus de 55% des

échanges. A ce niveau, ces quatre valeurs affichent des volumes respectifs de 2,96 Mrds MAD, 1,88 Mrd

MAD, 1,38 Mrd MAD et 988,7 MMAD ;

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

1

/

26

100%