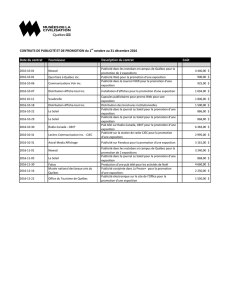

Catégorie privée Scotia de dividendes américains

Catégorie privée Scotia de dividendes américains

Au 31 mars 2015

Objectif de placement

L’objectif du fonds est d’atteindre un rendement de

placement global élevé, y compris un revenu de

dividendes et une plus-value du capital à long terme. Il

investit principalement dans des titres de capitaux

propres de sociétés américaines qui paient, ou qui sont

susceptibles de payer, des dividendes.

Raisons d’investir

■Ce fonds mise sur des sociétés de qualité supérieure,

principalement américaines, qui versent des

dividendes.

■Gestion disciplinée reposant sur une démarche

ascendante : Déceler la présence de catalyseurs

susceptibles de faire ressortir la véritable valeur de

sociétés de qualité supérieure dont les titres se

négocient en deçà du multiplicateur de marché

historique ou de leur valeur intrinsèque.

■Efficacité fiscale pour les comptes non enregistrés :

Possibilité de changer pour un autre fonds de

Catégorie Société Scotia inc. sans que soient

immédiatement réalisés les gains et les pertes en

capital; distributions imposables potentiellement

moindres.

Cote de risque »

FAIBLE MOYEN ÉLEVÉ

Horizon temporel — Long

PRÉCISIONS SUR LE FONDS

Date de création 18 mai 2012..............................

Actifs totaux (mil$) 45,42.....................................

Distribution du revenu annuelle............................

Distribution du capital annuelle.............................

RFG % (au 31 décembre 2014) 0,31.....................

VLPP $ 17,77.......................................................

Indice S&P 500 Composite Index (Total

Return – C$)...............................................

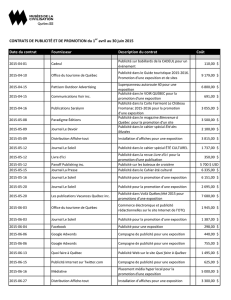

ANALYSE DU RENDEMENT ET PORTEFEUILLE

Rendements (%) 1 mois 3 mois 6 mois 1 an 3 ans 5 ans 10 ans Création

Fonds -0,45 7,12 15,10 21,18 -- -- -- 24,38

Année civile (%) AAJ 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005

Fonds 7,12 16,66 38,83 -- -- -- -- -- -- -- --

Distributions ($/part) AAJ 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005

Total des distributions 0,43 -- 0,04 -- -- -- -- -- -- -- --

Gains en capital -- -- 0,04 -- -- -- -- -- -- -- --

Croissance de 10 000 $

$10,000

$12,000

$14,000

$16,000

$18,000

$20,000

Jun-12 Mar-15

Répartition (%)

lLiquidités 8,7................................

lActions américaines 82,3..............

lActions internationales 9,0...........

Cap boursière (%)

Géante 59,1

Grande 40,7

Moyenne 0,2

Petite 0,0

Micro 0,0

Les 25 principaux titres % de

l’actif

Apple Inc. 4,3

Nestle SA 3,7

Microsoft Corporation 3,1

CVS Health Corporation 2,8

Visa Inc. 2,7

Danaher Corp. 2,7

Viacom Inc. -Cl B 2,5

Honeywell International Inc. 2,4

DIRECTV 2,3

AutoZone Inc. 2,3

Rockwell Collins Inc. 2,3

Pfizer Inc. 2,2

PepsiCo Inc. 2,2

Teva Pharmaceutical Industries -ADR 2,2

Comcast Corp. -Cl A 2,2

3M Co. 2,2

Deere & Company 2,2

Johnson & Johnson 2,2

Merck & Company Inc. 2,2

Walt Disney Company 2,1

Oracle Corp. 2,1

Union Pacific Corp. 2,1

Home Depot Inc. 2,0

Procter & Gamble Company 2,0

Exxon Mobil Corp. 2,0

Total 61,0

Cinq principaux secteurs (%)

Technologie de l’information 19,9

Produits industriels 18,5

Consommation discrétionnaire 15,5

Services financiers 12,2

Soins de santé 12,2

Répartition géographique (%)

États-Unis d'Amérique 82,3

Canada 8,7

Israël 3,8

Suisse 3,4

Irlande 1,8

Nombre total de titres en portefeuille

Nombre total d'actions 52

Nombre total d'obligations 0

Nombre total d'autres avoirs 1

Nombre total d'avoirs (participation) 53

Catégorie privée Scotia de dividendes américains

BIO DU GESTIONNAIRE

Dana Love

Gestionnaire depuis 1 janvier 2015

Gestion d’actifs 1832 S.E.C.

Dana Love est entré au service de Gestion d’actifs 1832

S.E.C. en 2013 à titre de vice-président et gestionnaire de

portefeuille au sein de l’équipe principale. Fort de plus de

15 ans d’expérience en gestion de placements, il renforce

l’équipe de Gestion d’actifs 1832 responsable des actions

mondiales, qui a d’ailleurs déjà remporté de nombreux

prix. Il était responsable de la gestion et de la supervision

des placements d’actions mondiales au cours de divers

mandats et a occupé le poste de chef des actions

mondiales au sein de deux cabinets de gestion d’actifs

canadiens. Durant la plus grande partie de sa carrière, il a

exercé les fonctions de gestionnaire principal de

portefeuille et de cogestionnaire de portefeuille pour

certains des fonds équilibrés mondiaux et fonds d’actions

mondiales parmi les plus reconnus de l’industrie, gérant

des actifs de plus de 6,5 milliards de dollars. M. Love est

titulaire d’une maîtrise en finances de la London Business

School de Londres, en Angleterre, d’un baccalauréat es arts

en sociologie et études juridiques de l’Université de

Waterloo, ainsi que du titre professionnel d’analyste

financier agréé.

OBSERVATIONS SUR LE TRIMESTRE Au 31 mars 2015

Les marchés boursiers internationaux ont obtenu des rendements à deux chiffres durant la période, grâce à la poursuite de la

croissance économique aux États-Unis et à l’introduction de mesures de relance en Europe. Les marchés d’outre-mer ont été

performants, car ils ont été entraînés par les marchés européens stimulés par l’anticipation et l’introduction de programmes

d’assouplissement quantitatif. Les marchés de l’Allemagne et de l’Asie ont aussi eu de bons rendements. En Amérique du Nord, les

actions canadiennes ont surpassé les actions américaines. Cependant, l’effet de la baisse de valeur du dollar canadien s’est

transformé en un gain par les actions américaines pour les investisseurs canadiens. De même, la conversion de monnaie a stimulé les

rendements sur les autres marchés étrangers. Toutefois, le dollar américain plus fort a eu un effet négatif, car il influe fortement les

prix des produits de base. Cette situation aggrave les problèmes du secteur de l’énergie, qui pâtit déjà de la chute des prix du pétrole,

qui résulte de la production élevée de l’Organisation des pays exportateurs de pétrole (OPEP) et des producteurs de pétrole de schiste

des États-Unis.

Les cours des obligations américaines ont augmenté dans le sillage de l’appréciation du dollar, alors que les taux d’intérêt baissaient

sur les marchés des pays industrialisés. Au Canada, les rendements des obligations de 10 ans ont diminué durant la période. Les taux

ont aussi diminué en Europe et le rendement des obligations américaines de 10 ans est alors devenu le plus intéressant des marchés

industrialisés. En raison des faibles coûts d’emprunt en Europe, les investisseurs étrangers ont misé sur les bons du Trésor américain,

qui ont fait des gains. Les obligations du gouvernement du Canada ont aussi fait des gains, alors que la Banque du Canada a réduit

son taux directeur. Les écarts de taux des obligations de sociétés canadiennes se sont élargis un peu, dans l’anticipation d’une activité

économique moins forte résultant de la baisse des prix du pétrole.

La performance a subi les effets négatifs de positions plus faibles dans les secteurs des soins de santé et des biens de consommation

discrétionnaire. Des positions plus importantes dans les secteurs des biens de consommation courante et des services financiers ont

contribué fortement au rendement du fonds. Le fonds a réduit son exposition aux secteurs des soins de santé et de l’énergie durant la

période, tout en augmentant la pondération des titres des secteurs des biens de consommation discrétionnaire et des biens de

consommation courante. La position de liquidités a peu changé depuis la fin de la période précédente. Les titres qui ont le plus

contribué au rendement durant la période ont été ceux d’United Health Group, de Walgreen’s et de Kroger, tandis que le titre de

Seagate a nui le plus au rendement.

Pour conclure, nous estimons que l’économie mondiale pourrait croître à un rythme modeste durant le reste de l’année et connaître

un redressement en raison des prix moins élevés de l’énergie. Les États-Unis semblent connaître un léger ralentissement de milieu de

cycle et l’économie canadienne a été sévèrement touchée par la chute des prix du pétrole. Toutefois, l’Europe pourrait se redresser en

raison des mesures de relance. Entre temps, la Chine continue de passer difficilement d’une économie de production à une économie

de consommation. Les évaluations des marchés américains et européens ont augmenté au cours de l’an dernier, ce qui accroît le

niveau de risque au cas où la croissance des bénéfices ne se réaliserait pas.

MD Marque déposée de La Banque de Nouvelle-Écosse, utilisée sous licence.

© Gestion d’actifs 1832 S.E.C., 2015. Tous droits réservés.

Le Groupe Gestion privée ScotiaMD réunit un ensemble de services destinés à la clientèle privée offerts par La Banque de Nouvelle-Écosse, La Société de fiducie Banque de Nouvelle-Écosse,

Gestion d’actifs 1832 S.E.C., 1832 Asset Management U.S. Inc., ScotiaMcLeod Services Financiers inc., WaterStreet Family OfficesMD, une division de Gestion d’actifs 1832 S.E.C. et

ScotiaMcLeodMD, une division de Scotia Capitaux Inc. Scotia Capitaux Inc. est membre du Fonds canadien de protection des épargnants et de l’Organisme canadien de réglementation du

commerce des valeurs mobilières.

Les Fonds privés ScotiaMD sont gérés par Gestion d’actifs 1832 S.E.C., une société en commandite dont le commandité est entièrement détenu par La Banque de Nouvelle-Écosse. Les parts du

fonds ne sont offertes qu’aux résidents du Canada, à moins que les lois d’un autre pays ne permettent leur vente à ses résidents.

RENSEIGNEMENTS IMPORTANTS SUR LES FONDS COMMUNS DE PLACEMENT

Les données sur le rendement ne supposent le réinvestissement que des distributions, mais ne comprennent pas les frais de vente, de rachat ou de

distribution, les frais optionnels et les impôts sur le revenu à payer par le détenteur de parts qui réduiraient le rendement s’ils étaient pris en compte. Les

fonds communs de placement ne sont pas assurés par la Société d’assurance-dépôts du Canada ou tout autre organisme public d’assurance-dépôts. Rien

ne garantit que le fonds pourra maintenir une valeur liquidative fixe par part ou que le plein montant de votre placement dans le fonds vous sera

retourné. Les rendements passés peuvent ne pas se répéter. Le taux de rendement indiqué est un taux de rendement total composé annuel historique qui

tient compte des fluctuations de la valeur des parts et du réinvestissement de toutes les distributions, mais pas des frais de vente, de rachat ou de

distribution, ni des frais facultatifs et impôts sur le revenu devant être payés par le détenteur de parts, lesquels réduiraient le rendement.

1

/

2

100%