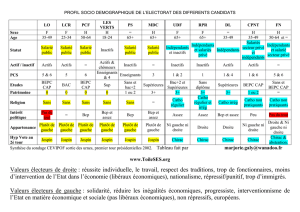

Augmentation de capital

NOTE D’INFORMATION

AUGMENTATION DE CAPITAL

Visant les actions de la

AUGMENTATION

DE

CAPITAL

RESERVEE

AUX

MEMBRES

DU

PERSONNEL

DU

CREDIT

POPULAIRE

DU

MAROC

N

OMBRE D

’

ACTIONS OFFERTES

:

295 755 actions

P

RIX DE L

’

ACTION

:

1 888 DH

P

ERIODE DE SOUSCRIPTION

: du 11 au 19 septembre 2008 inclus

M

ONTANT GLOBAL DE L

’

OPERATION

:

558

385 440

DH

Organisme Conseil

Organismes chargés du placement

Banque Centrale Populaire Banques Populaires Régionales

VISA DU CONSEIL DEONTOLOGIQUE DES VALEURS MOBILIERES

Conformément aux dispositions de la circulaire du CDVM n°03/04 du 19 novembre 2004, prise en

application de l’article 14 du Dahir portant loi n° 1-93-212 du 21 septembre 1993 relatif au Conseil

Déontologique des Valeurs Mobilières (CDVM) et aux informations exigées des personnes morales

faisant appel public à l’épargne tel que modifié et complété, l’original de la présente note d’information a

été visé par le CDVM le12 août 2008 sous la référence VI/EM/027/2008.

Note d’information – Augmentation de Capital de la BCP réservée aux membres du personnel du CPM

2

A

BREVIATIONS ET DEFINITIONS

ADN Administration de la Défense Nationale

AGE Assemblée Générale Extraordinaire

AGO Assemblée Générale Ordinaire

AO Avis d'Opéré

AWB AttijariWafa Bank

BAM Bank Al Maghrib

BCDM Banque Chaabi Du Maroc

BCE Banque Centrale Européenne

BCP Banque Centrale Populaire

BDT Bons Du Trésor

BMCE Banque Marocaine du Commerce Extérieur

BMCI Banque Marocaine du Commerce et de l’Industrie

BNDE Banque Nationale pour le Développement Economique

BPA Bénéfice Par Action

BPMC Banque Populaire Maroco-Centraficaine

BPMG Banque Populaire Maroco-Guinéene

BPR Banque Populaire Régionale

CA Crédit Agricole

CDG Caisse de Dépôt et de Gestion

CDM Crédit Du Maroc

CDVM Conseil Déontologique des Valeurs Mobilières

CGI Code Général des Impôts

CIH Crédit Immobilier et Hôtelier

CNCA Caisse Nationale de Crédit Agricole

CPM Crédit Populaire du Maroc

CT Court Terme

DAT Dépôt A Terme

DGA Directeur Général Adjoint

DH Dirham Marocain

DPA Dividende Par Action

DRH Direction Ressources Humaines

DVM Département Valeurs mobilières

EC Etablissement de Crédit

FCFA Francs CFA

FDS Fonds de Soutien

FEC Fonds d'Equipement Communal

GAB Guichet Automatique Bancaire

GBP Groupe Banques Populaires

GNF Franc Guinéen

GPBM Groupement Professionnel des Banques du Maroc

HT Hors Taxes

IFRS International Financial Reporting Standards

IR Impôt sur le Revenu

IS Impôt sur les Sociétés

IVT Intermédiaire en Valeurs de Trésor

KDH Milliers de Dirhams

Note d’information – Augmentation de Capital de la BCP réservée aux membres du personnel du CPM 3

LLD Location Longue Durée

MAD Dirham Marocain

MAI Maroc Assistance Internationale

MAMDA Mutuelle Agricole Marocaine d’Assurances

MDH Millions de Dirhams

MDM Marocains Du Monde

Mds Milliards

Mds DH Milliards de Dirhams

MLT Moyen et Long Terme

MRE Marocains Résidents à l’Etranger

ND Non Disponible

OFS Organismes Financiers Spécialisés

ONCF Office National des Chemins de Fer

ONU Organisation des Nations Unies

OPCVM Organisme de Placement Collectif en Valeurs Mobilières

Pb Point de Base

PCA Plan de Continuité de l'Activité au sein des établissements de crédit

PDM Part de marché

PER Price Earning Ratio (C/BPA)

PME Petite et Moyenne Entreprise

PMI Petite et Moyenne Industrie

PNB Produit Net Bancaire

RBE Résultat Brut d’Exploitation

RN Résultat Net

ROA Return On Assets : Rentabilité Economique

ROE Return On Equity : Rentabilité des Fonds Propres

SA Société Anonyme

SF Société de Financement

SG Société Générale

SMDC Société Marocaine de Dépôt et Crédit

SNI Société Nationale d’Investissement

SPPP Société de Participation et de Promotion du Partenariat

SRBM Système des Règlements Bruts du Maroc

TMP Taux Moyen Pondéré

UMB Union Marocaine des Banques

USD Dollar Américain

VAR Value At Risk ou valeur à risque

Cross-selling :

Un concept qui consiste à croiser les métiers de la banque pour proposer au même client une

gamme complète de produits et services et répondre ainsi à tous ses besoins.

Lead et co-lead arrangeur :

Chef ou co-chef de file.

Ijara (Location simple, Crédit-bail ou leasing) :

La banque acquière des biens qu'elle met à la disposition du client en location moyennant un

loyer direct.

Note d’information – Augmentation de Capital de la BCP réservée aux membres du personnel du CPM 4

Le contrat prend la forme d’un ordre du client envers sa banque lui demandant l’achat d’un

équipement donné, s’engageant par la même occasion, de le louer auprès de la banque une fois

que celle-ci l’aurait acquis. Par conséquent ce mode de financement comprend un ordre d’achat,

une promesse de location et un contrat de crédit-bail.

Ijara Wa Iktina (ou location-vente) :

Dans un tel contrat, la banque finance pour le client un équipement, un immeuble ou une usine

clé en main moyennant le paiement d'un loyer convenu en commun accord avec l'engagement

du client de verser les loyers dans un compte d'investissement qui lui permettra éventuellement

d'acheter le bien financé. Les profits générés par les loyers déposés dans ce compte

d'investissement sont au bénéfice du client.

Mourabaha :

C’est un contrat par lequel un client qui souhaite acquérir des produits ou des biens

d'équipement demande à la banque de les lui acheter au prix coûtant augmenté d'une marge

bénéficiaire exprimée soit sous forme d'un forfait, soit sous forme de pourcentage par rapport au

prix d’achat. Le contrat précise, en plus de la marge bénéficiaire, les conditions de règlement du

prix global.

Moucharaka :

Tout contrat ayant pour objet la prise de participation, par un établissement de crédit, dans le

capital d’une société existante ou en création, en vue de réaliser un profit. Les deux parties

participent aux pertes à hauteur de leur participation et aux profits selon un prorata

prédéterminé.

Prêts spot :

Prêts de trésorerie à très court terme.

Note d’information – Augmentation de Capital de la BCP réservée aux membres du personnel du CPM 5

Sommaire

A

BREVIATIONS ET DEFINITIONS

.......................................................................................................2

A

VERTISSEMENT

..............................................................................................................................7

P

REAMBULE

......................................................................................................................................8

P

ARTIE

I

A

TTESTATIONS ET COORDONNEES

................................................................................9

I.

Le Président du Conseil d’Administration de la Banque Centrale Populaire.............10

II.

Les commissaires aux comptes de la Banque Centrale Populaire..............................11

III.

Le conseil financier ....................................................................................................19

IV.

Le conseil juridique....................................................................................................20

V.

Le responsable de l’information et de la communication financières de la BCP.......20

VI.

Agence de notation.....................................................................................................20

P

ARTIE

II

P

RESENTATION DE L

’

OPERATION

................................................................................21

I.

Cadre de l’opération ...................................................................................................22

II.

Objectifs de l’offre......................................................................................................22

III.

Intention des actionnaires et des dirigeants de la BCP...............................................22

IV.

Structure de l’offre......................................................................................................23

V.

Renseignements relatifs aux titres à émettre...............................................................23

VI.

Eléments d’appréciation des termes de l’offre ...........................................................24

VII.

Cotation en bourse......................................................................................................26

VIII.

Conseiller et intermédiaires financiers .......................................................................27

IX.

Calendrier de l’opération............................................................................................28

X.

Modalités de souscription des titres............................................................................28

XI.

Modalités de traitement des ordres.............................................................................32

XII.

Procédure de contrôle et d’enregistrement par la Bourse de Casablanca...................32

XIII.

Modalités de réglement et de livraison des titres........................................................33

XIV.

Modalités de publication des résultats de l’opération.................................................33

XV.

Fiscalité.......................................................................................................................33

XVI.

Charges relatives à l’opération ...................................................................................35

P

ARTIE

III

P

RESENTATION GENERALE DE LA BANQUE CENTRALE POPULAIRE

............................36

I.

Renseignements à caractère général...........................................................................37

II.

Renseignements sur le capital de la BCP....................................................................41

III.

Marché des titres de la BCP........................................................................................45

IV.

Notation du Groupe Banque Populaire......................................................................45

V.

Assemblées Générales................................................................................................46

VI.

Organes d’administration et de contrôle de la BCP....................................................49

VII.

Organes de direction...................................................................................................57

VIII.

Gouvernement d’entreprise ........................................................................................61

P

ARTIE

IV

A

CTIVITE DE LA BANQUE CENTRALE POPULAIRE

.......................................................68

I.

Historique et faits marquants de la Banque Centrale Populaire .................................69

II.

Appartenance de la Banque Centrale populaire au Crédit Populaire du Maroc.........71

III.

Filiales et fonds d’investissement de la Banque Centrale Populaire ..........................85

IV.

Activité de la Banque Centrale Populaire.................................................................105

V.

Ressources humaines................................................................................................122

VI.

Moyens Informatiques et Organisation de La Banque Centrale Populaire...............125

P

ARTIE

V

S

ITUATION FINANCIERE CONSOLIDEE DE LA BANQUE CENTRALE POPULAIRE

..........129

I.

Périmètre de consolidation .......................................................................................130

II.

Analyse du bilan.......................................................................................................132

III.

Analyse du Compte de Produits et Charges .............................................................144

IV.

Analyse des flux de trésorerie de la BCP .................................................................156

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

1

/

214

100%