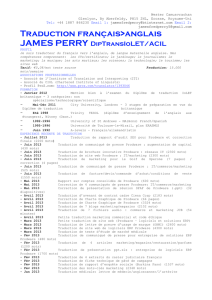

Données financières

Aurel BGC PARIS

15 – 17 rue Vivienne

75002 Paris

T +33 (0)1 53 89 53 89

F + 33 (0)1 53 89 53 80

mardi 15 mars 2011

A

cheter

Prodware

Logiciels

Mutation en cours

ALPRO.PA - ALPRO FP -

Initiation de couverture

Informations boursières

Capitalisation 44,5 M

€

Nb de titres 4,6 millions

Flottant (%) 45,

5

Extrêmes 12 m 10,15/4,55

€

Performances

(%) 1m 3m 12m

Perf. Absolue 14,64 33,01 86,73

Perf. Relative 20,91 33,79 85,01

Données financières

Au 31/12 2010 2011E 2012E 2013E

(M€)

CA 83,5 107,2 118,9 129,7

EBITDA 16,0 21,5 26,7 30,3

EBIT retraité 9,8 13,3 17,1 19,6

EBIT publié 9,9 13,3 17,1 19,6

RNpg publié 8,2 9,6 13,5 14,9

RNpg retraité 8,2 9,6 13,5 14,9

(€)

BPA retraité 1,79 1,68 2,30 2,26

(X)

VE/CA 0,660,530,380,14

VE/EBITDA 3,452,651,680,61

VE/EBIT retraité 5,61 4,31 2,62 0,94

PE publié 2,9 4,6 3,3 3,0

PE retraité 3,1 5,8 4,2 4,3

(%)

Rendement 1,1 1,1 2,2 3,5

ROCE 12,5 14,1 17,0 18,9

Gearing 68,6 20,1 0,3 -24,1

Performance du titre

4

5

6

7

8

9

10

11

mar s-10 mai-10 juil -10 sept-10 nov-10 janv-11

Prodware

Pr odware Relat ive t o SBF 250 (Rebased)

Prodware a investi plus de 30 M€ ces 4 dernières années afin

de développer une offre de logiciels spécialisés de gestion à

destination des entreprises de taille intermédiaire.

Cette diversification vers des activités d’édition a permis au

Groupe d’améliorer sensiblement sa Mop en 2010 (12.1%,

+540 pb Vs 09), avec un objectif de 16% en 2014.

Nous initions le suivi de la valeur avec une opinion Acheter et

un objectif de cours de 16 €.

Des catalyseurs de croissance

Le changement de mix produits de Prodware se poursuivra sur les

prochaines années. La distribution de logiciels développés en

propres qui représente à ce jour plus de 50% de l’activité (CA On

Demand + CA On Premise) devrait dépasser les 70% en 2014. La

mise en place d’un canal de distribution indirecte et online (site de

Microsoft), et le développement direct et indirect à l’international,

permettront d’accélérer la constitution d’une base installée de taille

critique et de rentabiliser les investissements.

Vers des marges d’éditeur

Le changement de composition du CA et l’augmentation des

volumes orienteront les marges à la hausse. Le Groupe passera

progressivement d’une rentabilité d’intégrateur à valeur ajoutée (6-

7% de Mop) à une rentabilité d’éditeur/intégrateur (15-16%). Les

résultats 2010 publiés hier confirment d’ailleurs cette mutation du

modèle économique : CA = 83.5 M€ (+7.5%), Ebitda = 16 M€

(+48%), Ebit = 9.8 M€ (+197%) et RN = 8.2 M€ (+55%). La

poursuite de l’optimisation des comptes en 2011 et 2012,

l’accélération du offshoring, et la montée en puissance du SaaS,

accentueront encore ce mouvement. Au final la croissance des

BPA sera attractive, avec un CAGR 2010/2014e estimé à 16.5%

(CAGR CA 2010/2014e = 13.4%).

Un changement de dimension majeur en perspective

La participation de 10% prise par Prodware dans le capital de la

société néerlandaise Qurius, constitue la première étape d’un

rapprochement entre les deux Groupes. Une telle fusion doublerait

la taille actuelle de la société et serait porteuse de nombreuses

synergies par le haut comme par le bas. Qurius dispose en effet

d’un important réseau de distribution dans les pays clefs européens

dont Prodware va pouvoir bénéficier dès aujourd’hui. Nos

estimations actuelles n’intègrent pas ce relai de croissance et de

marges substantiel.

Opinion Acheter, Objectif de cours de 16€

Nous initions le suivi de la valeur à Acheter. Notre objectif de cours

de 16 € est basé sur la moyenne de notre valorisation par les

multiples EV/Ebitda et de notre valorisation par les DCF.

Source : FactSet

Analyste :

Alexandre Leroy

33 (0)1 53 89 57 86

9,71€ Cours au 14/03/11

16€ Objectif de cours

Prodware

Aurel BGC – Recherche Actions - mardi 15 mars 2011

2

Sommaire

Prodware en quelques chiffres .........................................................................3

Analyse SWOT ..............................................................................................4

Structure du marché ......................................................................................5

Une offre d’éditeur, intégrateur et hébergeur….................................................... 5

… à destination des moyennes et grandes entreprises.............................................9

Un changement amorcé ................................................................................ 12

Des leviers organiques substantiels ................................................................. 12

Des catalyseurs externes importants ............................................................... 16

Au final, une création de valeur malgré un risque de dilution ................................. 19

Valorisation ............................................................................................... 23

Un objectif de 16.1€ par les multiples ............................................................. 23

Un objectif de 16.1€ par les DCF .................................................................... 25

Contacts ................................................................................................... 28

Prodware

Aurel BGC – Recherche Actions - mardi 15 mars 2011

3

Prodware en quelques chiffres

Activité

Répartition du CA 2010 par activité

Société créée en 1989, Prodware est un intégrateur, hébergeur et

éditeur de logiciels français.

Le Groupe est spécialisé sur le marché des entreprises de taille

intermédiaire à qui il propose :

- Des services d’intégration de logiciels Sage

- Des services d’intégration de solutions de sécurité, télécoms

et réseaux

- Des services d’édition et d’intégration de logiciels développés

en propre et construits sur les plateformes de Microsoft

- Une offre SaaS pour les logiciels dont il est propriétaire

Prodware a pour objectif de fournir une offre complète et intégrée

pour l’optimisation du système d’information des entreprises.

Le Groupe dispose à ce jour d’une base installée de 17500 clients

dans tous les secteurs d’activité, et est capable d’accompagner sa

clientèle dans son développement international.

SaaS

3%

Vente de

logiciels

développés en

propre

49% Intégration de

solutions

réseaux,

sécurité et

télécom

25%

Intégration de

solutions de

gestion Sage

23%

Evolution de l’activité

Evolution de la rentabilité

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

CA

CAGR 2007/2010 = 6.3%

CAGR 2010/2014e = 13,4%

15.4%

9.4%

12.1%

19.2%

20.1%

22.4%

23.4% 23.5%

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

2007 2008 2009 2010 2011e 2012e 2013e 2014e

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

Ebitda Rop RN

Marged'Ebitda Mop Margenette

Evolution de la situation financière (diluée)

Répartition de l’actionnariat

19.7 22.1

34.3 33.4

14.2

0.3

-26.0

-44.7

29.2 32.4 37.5

48.7

70.7

84.7

107.8

121.9

-60.0

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

2007 2008 2009 2010 2011e 2012e 2013e 2014e

Dette nette Capitaux propres

Dirigeants

42%

Investisseurs

institutionnels

2%

Investisseurs

privés

8%

Salariés

3%

Flottant

45%

Source : Prodware, Aurel BGC

Prodware

Aurel BGC – Recherche Actions - mardi 15 mars 2011

4

Analyse SWOT

Forces Faiblesses

La constitution progressive d’une offre intégrée et

complète permettant d’adresser l’ensemble des

entreprises de moyenne et grande taille.

Une capacité à accompagner des clients tout au

long de leur développement grâce à une offre de

logiciels et de services en mode industriel ou en

développement spécifique.

Un portefeuille diversifié de 17500 clients (PME et

GME) plutôt captif. Les 10 premiers d’entre eux ne

représentent que 7% du CA en 2010.

Des partenaires de renom, de nombreuses

certifications professionnelles, et des experts

sectoriels et métiers.

Une importante capacité d’innovation et 3 centres

de développement nearshore.

Une expertise éprouvée dans le domaine des

acquisitions d’entreprises.

Faible présence directe à l’international à ce jour.

Absence d’Amérique et d’Asie notamment.

L’offre à l’international est uniquement basée sur

les plateformes de Microsoft. Le Groupe présente

globalement une forte dépendance fournisseurs.

Une faible proportion des activités d’édition est

offshorisée.

Plusieurs lignes d’OC et de BSA pourraient

engendrer une dilution significative.

La capacité financière du Groupe est sensiblement

inférieure à celle de certains de ses grands

concurrents (Sage…).

Opportunités Menaces

Un cross-selling important sur la clientèle.

Une alliance stratégique avec Microsoft qui va

augmenter la visibilité et permettre un

développement international à moindre coûts.

Des offres SaaS innovantes à venir, et une

augmentation tendancielle de la taille des projets.

Une admissibilité aux FCPI suite au

renouvellement du label Oseo ‘’entreprise

innovante’’ en 2010. Le Groupe est également

agréé ‘’prestataire de R&D au titre du Crédit Impôt

Recherche’’, ce qui lui permet de coinvestir avec

ses clients.

Un changement de politique brutal de Microsoft

concernant ses plateformes de gestion.

L’échec d’une opération de croissance externe.

Une reclassification d’avoirs fiscaux.

Prodware

Aurel BGC – Recherche Actions - mardi 15 mars 2011

5

Structure du marché

Une offre d’éditeur, intégrateur et hébergeur…

Une offre globale…

Prodware est un éditeur, intégrateur, et hébergeur de logiciels français.

Le Groupe propose :

Des logiciels développés en propre et construits sur les plateformes de Microsoft

Des services d’intégration de logiciels de sécurité, télécoms et réseaux

Des services d’intégration et de maintenance pour les logiciels Sage

Des offres SaaS pour l’ensemble des logiciels qu’il a développés

L’offre de logiciels développés en interne et construits sur les plateformes de Microsoft est depuis 2005 le

cheval de bataille du Groupe. Prodware propose 3 types de logiciels développés par ses soins et parfaitement

adaptés aux plateformes du géant de Redmond :

- des logiciels sectoriels (dits aussi logiciels verticaux, 45% du catalogue) : Ce sont des logiciels qui

s’appuient sur un ERP ou un CRM déjà existant, et qui viennent compléter et optimiser sa base fonctionnelle

et technologique. Pour rappel, un ERP (ou progiciel de gestion intégré) est un logiciel permettant de gérer

dans un environnement informatique unique toutes les informations nécessaires au fonctionnement des

différents départements d’une entreprise (contrôle de gestion, consolidation, reporting…). Un logiciel

sectoriel va pour sa part couvrir les fonctions clefs d’un secteur d’activité déterminé (par exemple la

traçabilité ou le contrôle qualité pour l’agroalimentaire) ce que ne fait pas une solution ERP standard

destinée aux PME. Les logiciels sectoriels apportent donc une réponse aux besoins particuliers d’un secteur,

et constituent en cela des solutions de niche à forte valeur ajoutée. Prodware propose à ce jour une gamme

de 12 offres verticales.

- des logiciels métiers (45% du catalogue) : Les logiciels métiers sont des solutions qui permettent de gérer

certains métiers de l’entreprise (ex : la gestion d’entrepôts, le e-business…). Contrairement aux logiciels

sectoriels, les logiciels métiers sont indépendants du système de gestion existant dans l’entreprise (ERP,

CRM…). On trouve également dans cette catégorie toutes les solutions de Business Intelligence

(Informatique Décisionnelle) qui fournissent au management des sociétés un ensemble d’outils d’aide à la

décision (analyse statistique de l’activité, tableaux de bord).

- des logiciels d’interface (dits aussi middlewares, 10% du catalogue) : Ce sont des logiciels servant

d’interface, c’est à dire de lien entre un ERP et un logiciel métier, ou entre deux logiciels métiers. Ils

permettent de ‘’ramener’’ un logiciel quelconque vers la plateforme de base afin de les enrichir mutuellement.

Prodware est l’un des premiers partenaires directs éditeur/intégrateur de Microsoft dans le monde. Il a obtenu à ce

titre le label ‘’Inner Circle Member’’ pour la 5ème année consécutive en 2010. Il est également GSI (Global System

Integrator) ce qui lui permet de bénéficier d’un suivi dédié par Microsoft Corp.

Notons que le Groupe n’est que rarement ‘’pur intégrateur’’ pour Microsoft : il vend et intègre ses propres solutions

qui peuvent contenir tout ou partie de certains logiciels qui sont la propriété de Microsoft. Il peut cependant lui arriver,

notamment dans des contextes internationaux, d’agir comme intégrateur d’ERP Microsoft. Au titre de son statut

d’éditeur et de distributeur de logiciels indépendant (ISV), Prodware dispose avec Microsoft de contrats de licence et

de distribution soumis à redevance (royalties agreements).

L’offre complète d’édition et d’intégration de logiciels sur les plateformes de Microsoft proposée par Prodware est

appelée FocusLive.

49% du CA

3% du CA

23% du CA

25% du CA

Intégration

Hébergement

Edition

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

1

/

30

100%