INSIDE JOB

!

"!

!"#!$%&'()&

&

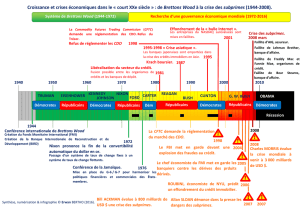

*+,-&./01-2345+62&.2&7856,29&*26:19/3&

"56654216&;&<544&$5-/3&

&

(9056&.1&-2+,,216&=+,-&./01-2345+62&>?@@&

&

&

!346/.104+/3!

!

#$!%&'()!*%+,+-'./)!-+,0'$1)!0)!2334!$!5&'6*!0)(!0'7$',)(!0)!-'11'+,(!0)!5)&(+,,)(!0)!

1)/&!*5$&8,)9!0)!1)/&!:&$6$'1!):!0)!1)/&!:+':!;!6+'%'!%+--),:!%<)(:!$&&'6*=!

!

Le#film#débute#par#une#présentation#de#la#crise#en#Islande!

!

>+5/1$:'+,!?!@23!333!A$B':$,:(!

>CD!?!"@!-'11'$&0(!0)!E!

>)&:)(!B$,%$'&)(!?!"33!-'11'$&0(!0)!E!

!

#<C(1$,0)! )(:! /,)! 0*-+%&$:')! (:$B1)9! $6)%! /,! ,'6)$/! 0)! 6')! *1)6*9! ):! A')&! ),%+&)! 9! /,!

%AF-$8)!):!/,)!0)::)!5/B1'./)!)G:&H-)-),:!B$(=!

C1! I! $6$':! :+/:)! 1<',J&$(:&/%:/&)! 0</,)! (+%'*:*! -+0)&,)!?! *,)&8')! 5&+5&)9! 5&+:)%:'+,!

$1'-),:$'&)9! B+,! (I(:K-)! 0)! ($,:*! ):! 0<*0/%$:'+,9! $'&! 5/&9! 5)/! 0)! 0*1',./$,%)9! B+,!

),6'&+,,)-),:!J$-'1'$1=!

!

L$'(! ),! 23339! '1! I! )/! /,! 6$(:)! 51$,! 0)! 0*&*8/1$:'+,9! $/G! %+,(*./),%)(! 0+/B1)-),:!

0*($(:&)/()(!?!

M!$/!,'6)$/!),6'&+,,)-),:$1!?!)G51+':$:'+,!8*+:A)&-'./)!0)(:&/%:&'%)!0)(!A$/:)(!:)&&)(!

M!!!!$/! ,'6)$/! *%+,+-'./)9! 1)! 8+/6)&,)-),:! 5&'6$:'()! 1)(! :&+'(! 5&)-'K&)(! B$,./)(! 0/!

5$I(9! ):! 1$! J',$,%)! 5&),0! 1)(! %+--$,0)(! 0)! 1<*%+,+-')!;! ),! N! $,(9! %)(! :&+'(! B$,./)(!

-',/(%/1)(9!./'!,<$6$'),:!O$-$'(!+5*&*!P!1<*:&$,8)&9!)-5&/,:),:!"23!-'11'$&0(!0)!E9!"3!

J+'(!1$!:$'11)!0)!1<*%+,+-')!0)!1<C(1$,0)=!

!

#$!B/11)!$!*:*!*,+&-)!?!1)(!5&'G!0)(!$%:'+,(!$!*:*!-/1:'51'*!5$&!Q9!1<'--+B'1')&!$!51/(!./)!

0+/B1*=!

R)(!)-5&/,:(!5)&-)::),:!P!0)(!A+--)(!0<$JJ$'&)(!0)!0)6),'&!-'11'+,,$'&)(!),!$%A):$,:!

0)(! (+%'*:*(9! 0+,:! 1<$&8),:! 6'),:! 0)(! B$,./)(! '(1$,0$'()(9! ./<)11)(! +,:! )11)(M-H-)(!

)-5&/,:*=! R)(! B$,./)(! +,:! %&**! 0)(! J+,0(! -+,*:$'&)(9! ):! %+,()'11*! P! 1)/&(! %1'),:(! 0<I!

:&$,(J*&)&!1)/&!$&8),:=!

!

!

2!

L$'(! 0$,(! 1)! %+,:)G:)! 0)! %&'()! -+,0'$1)9! 1$! B/11)! *%1$:)! J',! 23349! ):! 1)(! B$,./)(!

'(1$,0$'()(! (<)JJ+,0&),:!;! 1)! %AF-$8)! :&'51)! ),! S! -+'(=! >$(! /,! C(1$,0$'(! ,<),! (+&:!

',0)-,)9!B)$/%+/5!+,:!5)&0/!1)/&!*5$&8,)=!

!

Le#film#se#poursuit#à#New#York!

!

R)! ./'! (I-B+1'()! 1)! 0*%1),%A)-),:! 0)! 1$! %&'()9! )(:! 1$! %A/:)! 0)! 1$! 5&)(:'8')/()! B$,./)!

#)A-$,!D&+:A)&(9!./'!$!0/!()!0*%1$&)&!),!J$'11':)!1)!"N!()5:)-B&)!2334=!

T,)!$/:&)9!L)&&'1!#I,%A9!$!*:*!+B1'8*)!0)!()!6),0&)=!

#)(!B+/&()(!%A/:),:!(/':)!P!%)(!&)B+,0'(()-),:(=!

#$! %A/:)! 0)! #)A-$,! ):! 1<)JJ+,0&)-),:! 0/! 51/(! 8&$,0! $((/&)/&! 0/! -+,0)9! UCV9!

0*%1),%A),:!1$!%&'()!-+,0'$1)=!

!

W<),(/':! /,)! &*%)(('+,! -+,0'$1)9! ./'! %+/:)&$! 0)(! 0'7$',)(! 0)! -'11'$&0(! 0)! E9! J)&$! @3!

-'11'+,(!0)!%AF-)/&(9!):!0+/B1)&$!1$!0)::)!5/B1'./)!0)(!TWU=!

!

#)! %+X:! 0)! %)::)! %&'()!?! 0)(:&/%:'+,! 0)(! 5$:&'-+',)(! B+/&(')&(! ):! '--+B'1')&(9!

0)(:&/%:'+,! 0)! &)6),/(=! N3! -'11'+,(! 0)! 5)&(+,,)(! 0)! 5$&! 1)! -+,0)! &)5$((),:! (+/(! 1)!

()/'1!0)!5$/6&):*=!

!

Le#film#montre#ici#des#usines#gigantesques,#complètement#vides=!

!

R)::)! %&'()! ,<)(:! 5$(! $%%'0),:)11)!?! )11)! )(:! %&**)! 5$&! /,)! ',0/(:&')! J',$,%'K&)! ),! &+/)!

1'B&)=!

!

L’objet#de#ce#documentaire,#est#d’analyser#les#causes,#les#mécanismes#et#les#conséquences#de#

cette#crise#partie#des#EtatsCUnis#et#devenue#mondiale.!

!

!

@A&7/--234&/3&23&294&566+BC&,D!

!

U5&K(! 1$! V&$,0)! Y*5&)(('+,! 0)(! $,,*)(! "Q@39! 1)(! Z:$:(MT,'(! %+,,$'((),:! [3! $,(! 0)!

%&+'(($,%)9!($,(!/,)!()/1)!%&'()!J',$,%'K&)=!

#)! ()%:)/&! J',$,%')&! )(:! :&K(! &*81)-),:*!?! 1)(! B$,./)(! 0)! 0*5F:! (+,:! (/&:+/:! 1+%$1)(! ):!

+,:! ',:)&0'%:'+,! 0)! (5*%/1)&! $6)%! 1<*5$&8,)! 0)(! %1'),:(!;! 1)(! B$,./)(! 0<$JJ$'&)(9! ./'!

',:)&6'),,),:! ),! B+/&()9! (+,:! 0)! 5):':)(! (+%'*:*(! ),! ,+-! %+11)%:'J=! \&$0':'+,,)11)-),:9!

0$,(! /,)! B$,./)! ),! ,+-! %+11)%:'J9! 1)(! $((+%'*(! $55+&:$'),:! 1<$&8),:9! ):! I! J$'($'),:! :&K(!

$::),:'+,!;!'1(!6+/1$'),:!5&+(5*&)&!($,(!O$-$'(!-)::&)!1)/&!&$,%A!),!O)/=!

>$&!)G)-51)9!1$!B$,./)!L+&8$,!W:$,1)I9!),!"Q]2!$6$':!),6'&+,!""3!)-51+I*(!$/!:+:$19!/,!

B/&)$/! ):! /,! %$5':$1! 0)! "2! -'11'+,(! 0)! E=! U/O+/&0<A/'9! L+&8$,! W:$,1)I! $! N3! 333!

)-51+I*(9!/,!%$5':$1!0)!51/(')/&(!-'11'$&0(!0)!E9!):!0)(!B/&)$/G!0)!5$&!1)!-+,0)=!

!

#)!:+/&,$,:!)(:!1)!0*B/:!0)(!533C29& E?F!):!1<$&&'6*)!0)!^+,$10!^)$8$,!$!1$!>&*('0),%)!

0)(! Z:$:(MT,'(=! _!! `+:&)! 5&)-')&! 0)6+'&! 0)6$,:! 1$! ,$:'+,! )(:! 0)! &*:$B1'&! ,+:&)!

5&+(5*&':*!a=!R+--),%)!$1+&(!/,)!5*&'+0)!0)!@3!$,(!0)!.C6C:1,54+/3&=+3530+G62=!

YK(!"Q429!1$!0*&*81)-),:$:'+,!0)(!(+%'*:*(!0<*5$&8,)!):!0)!%&*0':!1)/&!5)&-):!0)!J$'&)!

0)(!51$%)-),:(! P!&'(./)=! U/!%+/&(! 0)!1$! 0*%),,')9!0)(!%),:$',)(! 0)!(+%'*:*(!0<*5$&8,)!

J+,:!J$'11':)=!!

U1$,!V&)),(5$,9!5&*('0),:!0)!1$!b)0!(+/(!D'11!R1',:+,!5+/&(/':!1$!0*&*8/1$:'+,=!

!

@!

H& ,5& =+3& .29& 533C29& I?F& 1)! ()%:)/&! J',$,%')&! ()! %+,%),:&)! 0$,(! 0)(! J'&-)(! 8*$,:)(9! 1$!

J$'11':)!0</,)!0<),:&)!)11)(!5+/6$,:!-),$%)&!1)!(I(:K-)=!

M! "QQ4!?! R':'%+&5! ):! \&$6)1)&(! J/('+,,),:! 5+/&! J+&-)&! R':'8&+/59! 1$! 51/(! 8&+(()! (+%'*:*!

J',$,%'K&)! 0/! -+,0)=! R)::)! J/('+,! )(:! %+,:&$'&)! P! 1$! 1+'! V1$((MW:)$8$119! 6+:*)! ),! "Q@[!

(/':)! P! 1$! V&$,0)! Y*5&)(('+,9! ./'! ',:)&0':! $/G! B$,./)(! 0)! 0*5F:(! 0)! ()! 1'6&)&! P! 0)(!

51$%)-),:(!P!&'(./)=!!#$!b)0!$!$%%+&0*!/,)!0*&+8$:'+,!0</,!$,!;!5/'(!1)!R+,8&K(!6+:)!1$!

1+'! V&$-! #)$%A! D1'1)I9! (/&,+--*)! _!! 1+'! 0)! ()%+/&(! P! R':'8&+/5!a9! ./'! $B&+8)! V1$((!

W:)$8$119!):!+/6&)!1$!6+')!P!0<$/:&)(!J/('+,(=!

T,!%$0&)!0)!R':'8&+/5!)G51'./)!./)!1)(!B$,./)(!8&$,0'((),:9!%$&!)11)(!$'-),:!1$!J+&%)!0)(!

-+,+5+1)(9!):!($6),:!./)!('!)11)(!8&$,0'((),:!:&+59!+,!1)(!&),J1+/)&$!c!:++!B'8!:+!J$'1d=!

!

V)+&8)! W+&+(9! J',$,%')&! 0)! &),+--*)! ',:)&,$:'+,$1)9! )G51'./)! ./)! 1)(! -$&%A*(! (+,:!

',(:$B1)(9!+/!$/!-+',(!5$&:')11)-),:!',(:$B1)(=!!C1!'11/(:&)!(+,!5&+5+(!5$&!1$!-*:$5A+&)!

0/!5*:&+1')&!?!%)(!B$:)$/G!(+,:!'--),()(9!'1!J$/:!0+,%!1)(!%1+'(+,,)&!5+/&!*6':)&!./)!1)!

5*:&+1)9!$8':*!5$&!1$!A+/1)9!,)!J$(()!%A$6'&)&!1)!,$6'&)=!U5&K(!1$!V&$,0)!Y*5&)(('+,9! 1)(!

&*8/1$:)/&(! $6$'),:! ',(:$/&*! 0)(! %1+'(+,(! *:$,%A)(! ),:&)! 1)(! B$,./)(! 0<$JJ$'&)(! ):! 1)(!

B$,./)(!0)!0*5F:(=!#$!0*&*8/1$:'+,!(+,,)!1$!J',!0)!%)!%1+'(+,,)-),:=!

!

`+/6)11)! %&'()! P! 1$! J',! 0)(! $,,*)(! Q3!?! 1)(! B$,./)(! 0<$JJ$'&)(! $1'-),:),:! /,)! *,+&-)!

B/11)!',:)&,):9!(/'6')!0</,!e&$%A!),!233"!

./'! %$/()! N! -'11'$&0(! 0)! 5)&:)(! 0)! 51$%)-),:(=! Z,! )JJ):9! 1)(! B$,./)(! 0<$JJ$'&)(! +,:!

(+/:),/!0)(!(+%'*:*(!',:)&,):!6+/*)(!P!1<*%A)%9!($,(!./)!1)(!&*8/1$:)/&(!0)!1$!WZR9!$8),%)!

J*0*&$1)!%&**)!5),0$,:!1)(!$,,*)(!@39!,'!1)(!$,$1I(:)(!J',$,%')&(9!,<',:)&6'),,),:=!

!

Y/&$,:!:+/:)!%)::)!0*%),,')!0)(!$,,*)(!Q39!1$!0*&*8/1$:'+,!):!1)!5&+8&K(!:)%A,+1+8'./)!

8*,K&),:!! 0)(! J6/.1+49& =+3530+269& 0/-J,2K29F& ,29& J6/.1+49& .C6+BC9L! Z%+,+-'(:)(! ):!

B$,./')&(!$((/&),:!./<'1(!(*%/&'(),:!1)(!-$&%A*(!;!),!J$':9!'1(!6+,:!1)(!0)(:$B'1'()&=!

!

T,! 0'&'8)$,:! 0)! 1$! RA',$! B$,e! 0+,,)! (+,! )G51'%$:'+,! 0)! 1$! %&+'(($,%)! 0)! 1<',8*,')&')!

J',$,%'K&)!?! 0)5/'(! 1)! J',! 0)! 1$! V/)&&)! J&+'0)9! B)$/%+/5! 0<$,%'),(! 5AI('%'),(! ):!

-$:A*-$:'%'),(!+,:!%+,%),:&*!1)/&(!:$1),:(9!,+,!51/(!(/&!1)(!:)%A,+1+8')(!0)!1$!V/)&&)!

J&+'0)!9!-$'(!(/&!1)(!-$&%A*(!J',$,%')&(=!

!

#)(!&'(./)(!0)!1<',,+6$:'+,!J',$,%'K&)!,<+,:!5$(!*:*!-)(/&*(9!5+/&!1$!(:$B'1':*!0/!(I(:K-)!

J',$,%')&=! U6)%! 1)(! 5&+0/':(! 0*&'6*(9! 1)(! B$,./')&(! O+/),:! $6)%! :+/:!?! '1(!5$&'),:! (/&! 1)!

%+/&(!0/!5*:&+1)9!1$!J$'11':)!0</,)!),:&)5&'()9!+/!-H-)!1$!-*:*+=!

!

\+/O+/&(!P!1$!J',!0)(!$,,*)(!Q39!1)(!0*&'6*(!%+,(:':/),:!/,!-$&%A*!,+,!&*81)-),:*!0)!N3!

-'11'$&0(!0)!E=!Z,!"QQ49!/,)!:),:$:'6)!0)!&*8/1$:'+,!0)(!-$&%A*(!!0)(!0*&'6*(!*%A+/)!9!

%$&!1)(!B$,./)(!%+-5:$'),:!(/&!1)(!&)6),/(!0)!%)(!$%:'6':*(=!

U/! %+,:&$'&)9! ),! 23339! /,)! 1+'! 1)(! (*%/&'()! O/&'0'./)-),:=! W/':)! P! %)1$9! 1)! -$&%A*! 0)(!

0*&'6*(!)G51+()=!

!

%3&>??@9!P!1<$&&'6*)!0)!V)+&8)!D/(A!O&9!1$!J',$,%)!)(:!51/(!%+,%),:&*)!):!51/(!5/'(($,:)!

./)!O$-$'(!;!1)(!1)$0)&(!0/!()%:)/&!(+,:!?!

M!N!B$,./)(!0<$JJ$'&)(!?!V+10-$,!W$%A(9!L+&8$,!W:$,1)I9!#)A-$,!D&+:A)&(9!L)&&'11!#I,%A!

):!D)$&!W:)$&,(!

M!2!%+,81+-*&$:(!J',$,%')&(!?!R':'8&+/5!):!f>!L+&8$,!

M!@!(+%'*:*(!0<$((/&$,%)(!?!UCV9!LDCU!):!ULDUR!

!

[!

M!):!@!$8),%)(!0)!,+:$:'+,!?!L++0I<(9!W:$,0$&0!g!>++&<(!):!b':%A!

!

\+/(! (+,:! 1'*(! 5$&! /,! (I(:K-)! 0)! 4+46+954+/39! (I(:K-)! +JJ&$,:! 0)(! -'11'$&0(! ),! %&*0':(!

'--+B'1')&(!):!$/:&)(9!$/G!',6)(:'(()/&(!0/!-+,0)!),:')&=!

U/5$&$6$,:9! 5+/&! /,! 5&H:! '--+B'1')&9! 1)! 5&H:)/&! (<$::),0$':! P! H:&)! &)-B+/&(*!?! +,!

)-5&/,:$':9!):!'1!J$11$':!&)-B+/&()&=!

Y)5/'(!./<)G'(:)!1$!:':&'($:'+,9!1)(!5&H:)/&(!,<$((/-),:!51/(!1)!&'(./)!0</,)!0*J$'11$,%)9!

%$&! '1(! %K0),:! 1)(! %&*0':(! '--+B'1')&(! P! 0)(! B$,./)(! 0<$JJ$'&)(!;! %)11)(M%'! $8&K8),:! 0)(!

-'11')&(!0)!%&*0':(!'--+B'1')&(!9!0)!%&*0':(!$/:+-+B'1)(9!0)!%&*0':(!*:/0'$,:(9!):!0)!0)::)(!

0)! %$&:)(! 0)! %&*0':(=! R)::)! $8&*8$:'+,! 0)! %&*0':(! ! J+&-)! 0)(! 5&+0/':(! 0*&'6*(9! $55)1*(!

7$(F&7/,,54265,+M2.&$2N4&(N,+:54+/3F!%<)(:!P!0'&)!0)(!+B1'8$:'+,(!$0+((*)(!P!0)(!$%:'J(=!

!

#)!(%A*-$!%'M0)((+/(!'11/(:&)!%)!-*%$,'(-)=&

!

schéma : le mécanisme de titrisation!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

!

Remboursement du prêt Revente du prêt Transformation

de différents

prêts en CDO

!

!

!

!!!!!!!!h!

!

Y*(+&-$'(!9!1<)-5&/,:)/&!',':'$1!&)-B+/&()!(+,!%&*0':!'--+B'1')&!P!0)(!',6)(:'(()/&(!0/!

-+,0)!),:')&!

!

#)(!B$,./)(!0<$JJ$'&)(!5$'),:!1)(!$8),%)(!0)!,+:$:'+,!5+/&!*6$1/)&!%)(!RYi9!):!B)$/%+/5!

0)! %)(! :':&)(! +B:'),,),:! 1$! ,+:)! 1$! 51/(! *1)6*)! 5+/&! /,! ',6)(:'(()-),:9! UUU! c! _!\&'51)!

U!ad=!

#)(!RYi!(+,:!0+,%!:&K(!5&'(*(!5$&!1)(!J+,0(!0)!5),('+,(!./'!,<+,:!1)!0&+':!0<$%A):)&!./)!

0)(!6$1)/&(!(X&)(=!!

!

!

U%A):)/&!0)!!!!!!!!!!!!

-$'(+,9!!!!!!!!!!!!!!

5$&:'%/1')&(!

!!!!!!

!

!!!!!!

!!!!!!>&H:)/&!

!

!

!!!!!!D$,./)(!

0j',6)(:'(()-),:

(!

!!!!!!i/!RYi!

!!!!!!

!

!

!!!!!

C,6)(:'(()/&

(!

k!U,%'),!(I(:K-)!

k!`+/6)$/!(I(:K-)!

!

N!

!

R)!(I(:K-)!)(:!/,)!B+-B)!P!&):$&0)-),:9!%$&!1)(!5&H:)/&(!,)!6)'11),:!51/(!P!1$!(+16$B'1':*!

0)!1<)-5&/,:)/&=!C1(!$%%+&0),:!0)(!5&H:(!0)!51/(!),!51/(!&'(./*(=!#)(!B$,./)(!0<$JJ$'&)(!

,<I!6)'11),:!5$(!,+,!51/(!?!51/(!)11)(!6),0),:!0)!RYi9!51/(!1)/&(!5&+J':(!8&'-5),:=!Z:!1)(!

$8),%)(!0)!,+:$:'+,!,)!(+,:!5$(!&)(5+,($B1)(!),!%$(!0)!,+:$:'+,!)&&+,*)=!

C1!,<I!$6$':!,'!&)(5+,($B'1':*9!,'!&*81)-),:$:'+,!;!%<*:$':!1)!J)/!6)&:!P!1$!-/1:'51'%$:'+,!0)(!

5&H:(=!

!

Z,:&)! 2332! ):! 233S9! +,! $(('(:)! P! /,)! -+,:*)! ),! J1K%A)! 0)(! 06C.+49& D& 6+9O12F& ,29&

91NJ6+-29L! L$'(! /,)! J+'(! %)(! -'11')&(! 0)! (/B5&'-)(! $8&*8*(! ),! RYi9! B)$/%+/5!

+B:'),,),:!),%+&)!1$!,+:)!UUU=!

#)(! B$,./)(! 0<$JJ$'&)(! 5&'6'1*8'),:! %)(! (/B5&'-)(! 0/! J$':! 0)! 1)/&(! :$/G! *1)6*(! 9! %)! ./'!

),:&$',)! /,)! J+&:)! $/8-),:$:'+,! 0)! %)(! 5&H:(! $B/('J(=! i,! 5&+5+($':! ($,(! &$'(+,! 0)(!

(/B5&'-)(!%+X:)/G!P!0)(!8),(!./'!,)!5+/6$'),:!5$(!1)(!&)-B+/&()&=!

!

>A&,5&N1,,2&P&>??@A>??QR!

!

Y/&$,:! %)::)! 5*&'+0)! 0)/G! %$:*8+&')(! 0)! :':&)(! 6+,:! 5&+1'J*&)&9! J&$8'1'($,:! $',('! 1)!

(I(:K-)!J',$,%')&=!

M!1)(!(/B5&'-)(!

M!1)(!%+/6)&:/&)(!0)!0*J$'11$,%)!

!

#$!-/1:'51'%$:'+,!0)(!(/B5&'-)(!

!

Y</,! %+/59! %A$./)! $,,*)9! 0)(! %),:$',)(! 0)! ! -'11'$&0(! $JJ1/),:! 0$,(! 1$! %A$',)! 0)!

:':&'($:'+,=!

U6)%!1)!%&*0':!J$%'1)9!1)(!6),:)(!'--+B'1'K&)(!):!1)(!5&'G!(<),6+1),:=!

#)!&*(/1:$:!),!)(:!1$!51/(!8&+(()!B/11)!'--+B'1'K&)!0)!1<A'(:+'&)=!

#)!-$&%A*!'--+B'1')&!$!)G51+(*9!($,(!&$'(+,=!#<$55*:':!5+/&! 1)!%&*0':! 0/!()%:)/&! ! 0)!1$!

J',$,%)!0*:)&-',$':!%)!./)!J$'($':!1)(!$/:&)(=!

#$! 0)&,'K&)! B/11)! '--+B'1'K&)! 0$:$':! 0)(! $,,*)(! 439! -$'(! 1$! A$/(()! 0)(! 5&'G! $6$':! *:*!

&)1$:'6)-),:!J$'B1)=!

Z,! &)6$,%A)9! ),! 233S9! 1)(! 5&'G! $6$'),:! 5&)(./)! 0+/B1*! 5$&! &$55+&:! P! "QQS=!;! 1)(! 5&H:(!

(/B5&'-)(! (+,:! 5$((*(! 0)! @3! -'11'$&0(! 0)! E! 5$&! $,! $/! 0*B/:! 0)(! $,,*)(! 23339! P! S33!

-'11'$&0(!),!233]=!

#)A-$,!D&+:A)&(!*:$':!/,!8&+(!5+/&6+I)/&!0)!(/B5&'-)(=!

U! l$11! W:&)):9! %)::)! B/11)! 0/! %&*0':! '--+B'1')&! 8*,*&$':! 0)(! %),:$',)(! 0)! -'11'$&0(! 0)!

5&+J':=! Z,! 233S9! [3m! 0)(! B*,*J'%)(! 0)(! (+%'*:*(! ! 0/! Wg>! N33! c! 1)(! N33! 51/(! 8&+(()(!

(+%'*:*(d!5&+6),$'),:!0)(!',(:':/:'+,(!J',$,%'K&)(=!R)(!5&+J':(!,<*:$'),:!5$(!&*)1(9!%<*:$':!

0)!1<$&8),:!%&*)! 5$&!1)!(I(:K-)!):! %+-5:$B'1'(*(!%+--)!0)(! &)6),/(=!n/)1./)(!$,,*)(!

51/(!:$&09!'1!I!$/&$!0*J$'11$,%)!0)!%)!(I(:K-)9!):!+,!)JJ$%)&$!:+/:=!

!

Y/&$,:!%)::)!B/11)9!1)(!B$,./)(!0<$JJ$'&)(!(<),0)::),:!5+/&!$%A):)&!51/(!0)!5&H:(!):!%&*)&!

51/(!0)!RYi=!

#)!&$:'+!),:&)!1<$&8),:!)-5&/,:*!):!1)(!J+,0(!5&+5&)(!0</,)!B$,./)!(<$55)11)!,2&,2B+26L&

&

U/!0*B/:!0)!1$!B/11)9!1)!1)6')&!)(:!0)!@!5+/&!"!

!

!

6

7

8

9

6

7

8

9

1

/

9

100%