Economie et Gestion - 2006

MANAGEMENT

Année 2006

Concours d’entrée en 1ère année

Epreuve d’Economie et Gestion

Durée : 4 heures

Coefficient : 12

EXERCICE 1 – (10 points), choisir une des deux questions :

I – 1 Microéconomie (page 2), ou

I – 2 Comptabilité Générale (pages 3 à 4).

EXERCICE 2 – (5 points), choisir une des deux questions :

II – 1 Macroéconomie (page 5), ou

II – 2 Analyse financière (page 6 et 7).

EXERCICE 3 – (5 points), choisir une des deux questions :

III – 1 Histoire des Faits Economiques (page 8), ou

III – 2 Comptabilité – Gestion (page 9).

N.B.: Ce document comporte 9 pages.

1

I – 1 MICROECONOMIE (10 points)

La fonction de demande sur le marché d’un bien B est représentée par l’équation suivante :

Yd = – 4P² + 800 P – 7600

avec Yd : quantité de bien B demandée

P : prix du bien B

1. Etudiez cette fonction de demande et faites-en une représentation graphique.

Sur ce marché interviennent 30 producteurs, nombre suffisant dans ce cas pour que le

marché fonctionne en concurrence pure et parfaite. Chaque producteur se caractérise par la

fonction de production suivante :

Ys =(x1)¹/²(x2)²

avec Ys : quantité de bien B fabriquée

x1 et x2 : inputs utilisés

2. Définissez le taux marginal de substitution technique et donnez sa valeur.

3. Définissez la notion de sentier d’expansion.

On se situe en courte période et on considère que le facteur x2 est fixe (x2 = 2) ; on a p1 et

p2 les prix respectifs des inputs x1 et x2 avec p1=2 et p2=6. On appelle P le prix du bien B :

4. Donnez les définitions des concepts de seuil de fermeture et seuil de rentabilité.

5. Etablissez la fonction d’offre individuelle et la fonction d’offre globale.

6. Déterminez l’équilibre sur ce marché et représentez-le sur le graphique

précédent.

7. Expliquez le processus de tâtonnement walrassien.

8. Quelle analyse pouvez-vous faire de l’équilibre de ce marché à partir de ce

processus ?

2

CORRIGE - MICROECONOMIE

QUESTION 1

Y = - 4P² + 800 P -7600

dY/dP = -8P + 800

dY /dP = 0 si P = 100

dY/dP > 0 si P < 100

dY/dP < 0 si P > 100

La fonction de demande sera donc d’abord croissante avec le prix puis décroissante ; elle

passera par un maximum pour P = 100 ; on aura alors Y = 32400.

La quantité demandée s’annulera pour un prix tel que : - 4P² + 800 P -7600 = 0 ; on obtient 2

racines à cette équation : P = 10 et P = 190.

On constate que la demande croît avec le prix (bien de snobisme) mais, qu’à partir d’un

certain prix elle décroît (bien superflu). Bien de snobisme mais superflu, voilà comment

nous pouvons caractériser le bien B.

QUESTIONS 2, 3, 4

Il s’agit simplement de fournir des définitions que l’on peut trouver dans tous les livres de

microéconomie.

QUESTION 5

La fonction d’offre individuelle nous est donnée par l’égalité entre le prix P et le coût

marginal ; on obtient ainsi Y = 4P.

La fonction d’offre globale est donc : Ys = 30(4P) soit Ys = 120P.

QUESTION 6

A l’équilibre il y a égalité entre offre et demande soit : 120P = - 4P² + 800 P -7600. Cette

équation du second degré possède 2 solutions :

P' = 12,025 et Y = 1443

P" = 158 et Y = 18960

Il y a donc 2 équilibres possibles

QUESTION 7

Walras nous explique que la réalisation de l’équilibre partiel se fait à travers un processus de

tâtonnement au centre duquel se trouve le commissaire- priseur ; celui-ci propose un prix ; il

procède alors à l’addition des offres, d’une part et des demandes d’autre part, telles qu’elles

apparaissent, les unes et les autres au prix proposé. S’il y a égalité, les échanges ont lieu et le

processus s’interrompt ; s’il n’y a pas égalité entre offres et demandes le commissaire

priseur propose un autre prix, plus élevé si la demande est supérieure à l’offre et moins élevé

dans le cas contraire.

Walras invente aussi la notion d’échange sur bons parce que, pour que l’équilibre soit

réalisable, il est nécessaire qu’aucun échange ne s’effectue avant d’avoir trouvé le prix

3

d’équilibre. Ainsi, tout au long du processus, les co-échangistes mentionnent leurs désirs

d’achat et de ventes au prix proposé sur un bon qui est déchiré, lors de l’étape suivante,

quand un nouveau prix est annoncé.

QUESTION 8

Si on appelle DN la demande nette, c'est-à-dire la quantité demandée moins la quantité

offerte on peut écrire : DN = Yd - Ys.

Quand la demande nette est positive, si on veut qu’elle diminue, il faut proposer une

augmentation du prix ; inversement si elle est négative. Il apparaît donc que la demande

nette varie en sens inverse du prix ; on doit donc avoir : dDN / dP < 0

Si on applique cela au problème qui nous est proposé on a :

DN = (- 4P² + 800P – 7600)- (120P) = - 4P² + 680P - 7600

dDN/dP = - 8P + 680

dDN/dP < 0 si P > 85

Pour que l’équilibre soit stable on doit donc avoir P > 85. Sur les 2 points d’équilibre, un

seul sera stable ; ce sera le point P = 158 et Y = 18960.

4

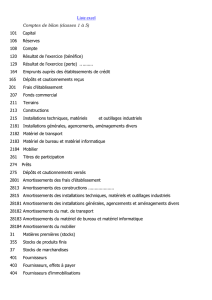

I – 2 COMPTABILITE GENERALE (10 points)

La balance avant inventaire de la société Soleil se présente ainsi au 31/12/2004 (en €)

Solde

débiteur Solde créditeur

101

119

164

2011

211

2182

2183

232

261

28011

28182

28183

2961

37

397

401

403

411

413

416

44566

44571

491

512

53

607

613

617

623

661

707

76

Capital

Report à nouveau

Emprunt

Frais de constitution

Terrains

Matériel de Transport

Matériel informatique

Logiciels en cours

Titres de participation

Amortissements des frais de constitution

Amortissements du matériel de transport

Amortissements du matériel informatique

Provisions pour dépréciation des participations

Stocks de marchandises

Provisions pour dépréciation des stocks

Fournisseurs

Effets à payer

Clients

Effets à recevoir

Clients douteux

TVA déductible sur biens et services

TVA collectée

Provisions pour dépréciation des comptes clients

Banque

Caisse

Achats

Loyers

Etudes et recherches

Publicité

Charges d'intérêts

Ventes

Produits financiers

9 000

1 200

18 000

24 000

18 000

15000

1800

6000

4 350

34 200

16 200

600

109 650

2 100

441 000

28 500

10 500

7 500

4 350

75 000

45 000

600

4800

4200

300

750

15 600

22 650

750

9000

573 000

300

TOTAL 751 950 751 950

a. Vous disposez des informations suivantes pour passer les écritures d'inventaire (taux de TVA:

19.6%) et pour dresser le bilan et le compte de résultat au 31/12/2004:

1. Les frais de constitution doivent être totalement amortis.

2. Le comptable n’a pas encore passé l’écriture relative la paie et à son règlement : les salaires bruts

s’élèvent à 90 000 €. Le taux des charges sociales salariales est de 20%, celui des charges

patronales est de 40%.

3. Un nouveau logiciel pour la gestion interne est mis au point par les services techniques de la

société. Au 31/12/2004, le comptable avait identifié les dépenses à immobiliser pour 15 000€.

Au cours de l'exercice 2004, les dépenses liées aux tests et aux jeux d'essais sont enregistrées en

charges pour 6 000€; de même les dépenses liées à la documentation technique seront inscrites

5

6

7

8

9

10

11

12

13

14

15

16

17

18

6

7

8

9

10

11

12

13

14

15

16

17

18

1

/

18

100%