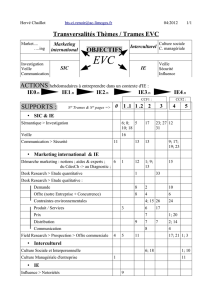

Télécharger sa présentation

Comptabilité+

Environnementale+(Elargie)

!"#$%&'(#)*%+,%-'

!.(/0%(123#45)6)7&18#(219:)0%(12;<%-=51&#

>&2#+,"# '# 2?29@+#2 'A1&B/(+%91/& 2-,C#491B2D

=/"191E-#+#&9 &:./41:2D %?%&9 =/-( /,C#9 "% +#2-(# '#

"% 8%"#-( '#2 +/?#&2 #9 '#2 (:2-"9%92 'A-&# #&919:

Système+Comptable+

(Système+d’Informations+Comptable+–SIC)

Système+Comptable+

(Système+d’Informations+Comptable+–SIC)

ØF+=/2#&9'#2 !"#$%&'() #9 '#2 !*+() +,-.-/0)() 2=:41B1E-#2

Ø<:9#(+1&#&9 /() (.#%#") '/&9 "A#$129#&4# '/19 G9(# 1$%)( (. 2*!1#(

#9 )'%3%( +-.) /( #(!1)

Ø<:9#(+1&#&9 "% B%H/& '/&9 4#2 #&919:2 2/&9 $(1$")(.#"()

àI(:#&9 '1BB:(#&92 $"4%!() +( 3%)%5%/%#") (# +,%.3%)%5%/%#")

Système+Comptable+

(Système+d’Informations+Comptable+–SIC)

ØI/&29(-12#&9 '#2 )0)#6!() +( $()1*.)-5%/%#") JK-1 #29 (#2=/&2%,"#

#9 #&8#(2 E-16E-/1LM

ØN(.%&12#&9 "% 2*!!'.%2-#%*. #9 "% +%)2'))%*. %-9/-( '# 4#2

1&B/(+%91/&2

Ø<:B1&122#&9D +#2-(#&9 #9 2-18#&9 '%&2 "# 9#+=2 "#2 !*0(.) J#9 "#-(2

+"4$-+-#%*.)M'A-&# /(.%&12%91/& #9 2#2 $")'/#-#)71($8*$!-.2()

J2#2 4/&'191/&2 #9 2#2 (%12/&2 'A#$129#&4#M

I)+Historique

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

1

/

91

100%