Chapitre 1- Les amortissements I

1

Operations

courantes

Ecritures de fin

d'exercice

Etablissement

des comptes

annuels

M721 Travaux comptables de fin d’exercice

Introduction - les écritures d’inventaire :

Les écritures d’inventaires (ou écritures de fin d’exercice). L’objectif de la comptabilité est

d’établir les comptes annuels : bilan et compte de résultat.

Les écritures courantes en cours d’exercice sont insuffisantes pour parvenir à cet objectif. Il

est donc nécessaire d’enregistrer des écritures de fin d’exercice.

On va trouver :

- Les écritures d’amortissements qui permettent d’enregistrer les pertes de valeur

définitives des immobilisations

- Les écritures de dépréciation : pour les pertes de valeurs réversibles dans le temps et

qui concerne un élément d’actif

- Les écritures de provision : dette potentielle

- Les écritures de régularisation des charges et produits en application du principe

d’indépendance des exercices

- Les écritures de variation des stocks pour régulariser le montant des stocks qui n’a

pas changer depuis le début de l’exercice

Balance des

comptes avant

inventaire

Balance des

comptes après

inventaire

Chapitre 1- Les amortissements

2

Chapitre 1- Les amortissements

I- Définitions

Actif : d’après le PCG, un actif est un élément identifiable du patrimoine ayant une valeur

positive pour l’entreprise et qui procure à celle-ci des avantages économiques futurs.

• Immobilisations : vont rester plus d’un an dans l’entreprise

• Actif circulant : éléments renouvelés au cours de l’année

Immobilisation : élément identifiable du patrimoine servant de façon durable à l’activité de

l’entreprise et qui lui procure des avantages économiques futurs.

Amortissement : C’est la répartition systématique du montant amortissable d’un actif, en

fonction de son utilisation par l’entreprise. Du fait de l’usure physique, l’obsolescence

technique, ou des réglementations (brevets).

Attention : certaines immobilisations, comme les terrains ne sont pas amortissable.

Pour amortir un bien, il faut définir un critère pour pouvoir répartir le montant amortissable

sur la durée d’utilisation du bien, reflétant la perte de valeur réelle du bien. Certain bien

vont s’user de façon linéaire dans le temps, soit différemment selon l’utilisation que

l’entreprise en fait.

II- Les modes d’amortissement comptables

Amortissement comptable : On veut comptabiliser dans les comptes, la perte de valeur

réelle des immobilisations de l’entreprise.

Duré de l’amortissement = durée d’utilisation de l’immobilisation par l’entreprise.

Base amortissable : correspond au cout d’acquisition de l’immobilisation, de laquelle on va

éventuellement déduire sa valeur résiduelle, estimée à la valeur qu’elle aurait à la fin de la

durée d’utilisation.

Valeur résiduelle : montant net des coûts de sortie. Cette valeur doit être estimée dès

l’acquisition du bien et est retenu que si elle est significative.

Base amortissable = Coût d’acquisition (ou coût de production) – Valeur résiduelle

Chapitre 1- Les amortissements

3

1- L’amortissement linéaire

La méthode consiste à constater une perte de valeur, proportionnelle au temps écoulé à

partir de la date d’acquisition du bien jusqu’à la date de fin d’utilisation.

Taux d’amortissement = 1 / durée d’amortissement en année

Annuité d’amortissement = base amortissable × taux d’amortissement

Date de départ de l’amortissement : à partir du jour de mise en service de l’immobilisation.

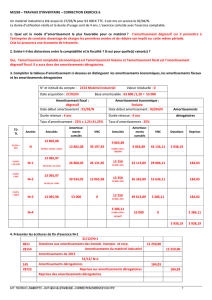

Exemple : matériel 22000 euros HT durée 3 ans, le 15 juillet N valeur résiduel 8455€ mise en

service 16/15.

Taux d'amorti:

33%

Durée de l'amorti :

3

Cout acquisition:

22000

Valeur résiduelle :

8455

Base

amortissable :

13545

Date de mise en service :

16-Jul

Base

amortissable

annuité

Cumul des annuités

Valeur Nette Comptable

N

13545

2069.38

2069.38

19930.63

N+1

13545

4515.00

6584.38

15415.63

N+2

13545

4515.00

11099.38

10900.63

N+3

13545

2445.63

13545.00

8455.00

2- L’amortissement variable

Pour rappel, l’amortissement constaté doit refléter la perte de valeur réelle d’une

l’immobilisation. Or parfois, l’usure d’un bien ne sera pas proportionnelle au temps écoulé.

Exemple : une perte de valeur proportionnelle à l’utilisation de l’immobilisation.

Lorsque la perte de valeur ne dépend pas du temps écoulé, il faut retenir un autre critère

reflétant l’utilisation réelle du bien, appelé unité d’œuvre.

Un distributeur de boisson s’usera en fonction du nombre de gobelets distribués

Annuité d’amortissement = Base amortissable x Nombre d’UO utilisés en N

Total des UO utilisés (sur toute la durée)

Remarque : Le calcul des UO se fait sur la base d’estimation au moment de l’acquisition du

bien.

Exemple : On achète un véhicule utilitaire pour 22000 € HT le 1er Janvier N. Durée

d’utilisation : 5ans. Amortissement en fonction des kilomètres parcourus.

N : 40000 km N+3 : 30000

N+1 : 45000 km N+4 : 30000

Chapitre 1- Les amortissements

4

N+2 : 55000

Annuités d’amortissement :

N = 22000 x 40000/200000= 4400 € N+1= 4950 €

N+2= 6050 € N+3 et N+4= 3300 €

III- Les méthodes d’amortissements autorisés par l’administration

fiscale

L’administration fiscale n’autorise que deux méthodes d’amortissement :

- L’amortissement linéaire fiscal

- L’amortissement dégressif

1- L’amortissement linéaire fiscal

L’administration fiscale ne reconnaît pas la notion de valeur résiduelle pour le calcul de la

base amortissable.

Base amortissable = coût d’acquisition (ou de production)

Cela ne reflète pas la réalité. L’administration fiscale substitue a la durée réelle d’utilisation

une durée d’usage qui dépend du type d’utilisation et qui sera la même pour chaque

entreprise (5ans pour les véhicules).

2- L’amortissement dégressif

Cette méthode d’amortissement a été mise en place pour favoriser les investissements des

entreprises. En effet, sur les premières années d’utilisation on va pratiquer un

amortissement du bien accéléré.

Augmentation des charges baisse du bénéfice diminution de l’impôt sur les

bénéfices. Cela incite donc à investir dans des biens neufs.

Pour pouvoir pratiquer cette méthode d’amortissement l’entreprise doit respecter 2

conditions :

- Les biens acquis doivent être neufs

- Doivent être utilisés pendant au moins 3 ans

Taux d’amortissement dégressif = taux d’amortissement linéaire × coefficient

Chapitre 1- Les amortissements

5

Durée d’utilisation

Coefficient

3 à 4 ans

1.25

5 à 6 ans

1.75 ↵ +0.5

A partir de 7 ans

2.25 ↵ +0.5

Date de début d’amortissement : 1er jour du mois d’acquisition

Base amortissable = coût d’acquisition (ou coût de production)

1ère annuité d’amortissement = coût d’acquisition × taux d’amortissement dégressif (+

éventuellement prorata temporis)

Les années suivantes = Base amortissable = valeur nette fiscale =

Coût d’acquisition – Σ dotations aux amortissements (=annuités)

Valeur fiscale nette × taux d’amortissement dégressif

A la fin du plan l’amortissement, il est nécessaire de repasser à la méthode l’amortissement

linéaire, et le changement se fait lorsque le taux linéaire sur les années restants à courir

devient supérieur au taux dégressif.

Exemple : On achète un matériel industriel le 23/09/N pour 86000€ HT. Durée d’utilisation :

5ans. Méthode d’amortissement dégressif.

Taux dégressif : 1/5 x 1.75

10033.33= 86000 × 0.35 × 4/12

IV- La comptabilisation des amortissements

Les pertes de valeur définitives de certaines immobilisations ne sont enregistrées qu’une fois

par an dans les comptes, et plus précisément à la clôture de chaque exercice écriture de

fin d’exercice (ou d’inventaire).

Amortissement comptable : perte de valeur réelle (vision économique)

Amortissement fiscal : amortissement accéléré (coup de pouce de l’Etat)

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

1

/

27

100%