l` analyse du compte de résultat

Les soldes intermédiaires de gestion _ l’analyse du compte de résultat _ Paris XII

1

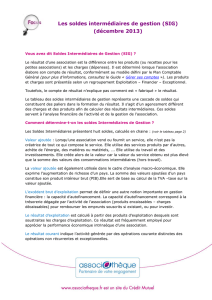

Les soldes intermédiaires de gestion

(SIG)

Le résultat d’une entreprise, c’est le solde entre les comptes de la classe 7 « produits » et ceux de la classe 6

« charges ».

Les SIG vont apparaître comme une relecture de ce compte résultat pour mieux comprendre et mieux analyser comment

le résultat s’est formé ; si bien qu’ on va passer d’une information comptable à une information de gestion qui est utile

pour les dirigeants.

Les soldes se calculent en cascade et le plus souvent, ils découlent les uns des autres…

IL y en a 3 qui sont vraiment expressif : la marge commerciale, la valeur ajoutée, l’EBE.

1° la marge commerciale

C’est la différence entre les ventes de marchandises et le coût d’achat des marchandises vendues.

La marge mesure la politique d’achat et de vente des activités de négoce et c’est un bon indicateur de référence pour les

entreprises commerciales.

Par exemple ; on peut calculer un ratio…

marge commerciale / CAHT

Remarque: Les frais accessoires sur achat sont des charges externes, donc ça apparaîtra en valeur ajoutée…

2° La production d’exercice

= production vendue + production stockée

Ce solde mesure la production,

et pour les entreprises industrielles ou pour les prestataires de service, c’est un indicateur bien meilleur que le chiffre

d’affaires.

La seule difficultée c’est que parfois, il n’y a pas homogénéité, tout simplement parce que la production vendue est

chiffrée en prix de vente alors que la production stockée est chiffrée en coût de production.

3° La valeur ajoutée

= marge + production d’exercice – consommation en provenance d’un tiers

Ce solde est très important car il mesure l’apport de l’entreprise dans le circuit économique,

c’est un indicateur de référence de la croissance économique de l’ entreprise.

4° L’excédent brut d’exploitation (EBE) ou l’insuffisance brute d’exploitation (IBE)

= valeur ajoutée – impôt – taxes – charges de personnels

C’est le solde qui traduit le mieux la performance de l’entreprise et son montant représente une ressource nette

d’exploitation normale pour l’entreprise.

Remarque: on peut l’assimiler à un cash flot

C’est la composante essentielle de la CAF (capacité d’autofinancement)

NB : dans les grands groupes français, il y a une mode qui consiste à remplacer l’EBE par des indicateurs anglo-saxon…

IL n’ y a aucune utilité dans une comptabilité française à les faire ressortir pour le simple et bonne raison que les modes

de tenue de compte sont différents et que chez les anglo-saxons, le compte de résultat n’ est pas par nature mais par

fonction.

La deuxième raison, c’est que cet indicateur masque considérablement l’endettement de l’entreprise.

5° Le résultat d’exploitation

= EBE – DAP – toutes les autres charges d’exploitation et on réintègre les autres produits d’exploitation

Il mesure la performance économique de l’entreprise mais uniquement dans son aspect d’exploitation, c’est à dire qu’ il ne

tient pas compte de l’ endettement et de l’impôt.

Les soldes intermédiaires de gestion _ l’analyse du compte de résultat _ Paris XII

2

6° Le résultat courant

= résultat d’exploitation – charges financières et on réintroduit les produits financiers

Il représente l’activité normale de l’entreprise, il tient compte de l’endettement

7° Le résultat exceptionnel

= différence entre produits et charges exceptionnelles

C’est le résultat d’opérations qui sont exceptionnelles

8° Le résultat net comptable

= résultat courant + résultat exceptionnel – IS – participation des salariés

Ce résultat net comptable, c’est la rémunération des actionnaires et/ou la mise en réserve.

9° (résultat sur cession)

Si l’entreprise a effectué en cours d’exercice des cessions d’immos. en cours d’ amortissement, il faut dans un nouveau

solde calculer le résultat sur cession qui est donc un élément du résultat exceptionnel.

1

/

2

100%