Chapitre 0 : Introduction à la gestion financière

Economie et gestion financière – cour d’Ing 2 – Année 2004-2005

Page 1 sur 26

IPSA - Ing 2 Année scolaire 2004-2005

Economie et gestion

financière

Cour de M. Lefebvre

Numérisé par Sylvestre Delahayes (Ing 2 Tie)

Remerciement à Rémi Pascal (ME pour ses notes de cour.

Economie et gestion financière – cour d’Ing 2 – Année 2004-2005

Page 2 sur 26

Sommaire

Sommaire ..................................................................................................................................... 2

Chapitre 0 : Introduction à la gestion financière .......................................................................... 3

Besoin et capacité de financement ....................................................................................... 3

Organisation fonctionnelle de l’entreprise ........................................................................... 3

La mission générale de l’entreprise dans son espace financier ................................................ 4

1) Les instruments ................................................................................................................ 4

2) Les opérateurs et acteurs .................................................................................................. 4

3) Les marchés de capitaux .................................................................................................. 5

4) Les mécanismes et procédures de régulation financiers .................................................. 5

5) Les variables de la régulation monétaire et financière ..................................................... 5

Les missions opérationnelles de la gestion financière ............................................................. 6

1) Surveiller la situation financière de l’entreprise .............................................................. 6

2) Financer l’entreprise ........................................................................................................ 6

3) Contrôler l’utilisation des ressources ............................................................................... 6

4) Couvrir l’entreprise contre les risques financiers ............................................................ 6

Les méthodes de la gestion financière ...................................................................................... 7

1) Le patrimoine (bilan) ....................................................................................................... 7

2) La comptabilité (flux) ...................................................................................................... 7

3) La rentabilité des investissements .................................................................................... 7

Chapitre 1 : L’équilibre financier des entreprises ........................................................................ 8

1) La mesure des flux financiers et la situation financière des entreprises .............................. 8

a) Le bilan comptable ........................................................................................................... 8

b) La présentation des éléments de l’actif et du passif ......................................................... 8

c) L’équilibre du bilan .......................................................................................................... 9

b) Le bilan financier ........................................................................................................... 10

c) Le compte de résultats .................................................................................................... 10

2) L’équilibre financier de l’entreprise .................................................................................. 13

3) Les règles de l’autonomie financière ................................................................................. 13

4) Les méthodes de la gestion financière ............................................................................... 15

Chapitre 2 : Le besoin de fonds de roulement en exploitation ................................................... 17

1) Le besoin en fond de roulement ......................................................................................... 17

2) Fond de roulement ............................................................................................................. 17

3) Trésorerie nette .................................................................................................................. 18

4) Typologie FR/BFR/TN ...................................................................................................... 18

a) Vision statique ................................................................................................................ 18

b) Vision dynamique .......................................................................................................... 19

Chapitre 3 : L’investissement ..................................................................................................... 22

1) Les moyens de financement de l’investissement ............................................................... 22

a) La capacité d’auto financement (CAF) ...................................................................... 22

b) L’apport de capitaux extérieurs .................................................................................. 23

c) La cession de l’actif immobilisé ................................................................................. 23

Economie et gestion financière – cour d’Ing 2 – Année 2004-2005

Page 3 sur 26

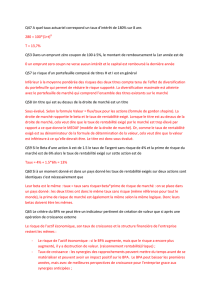

Chapitre 0 : Introduction à la gestion financière

Besoin et capacité de financement

Agents en capacité de financement : ne dépensant pas la totalité de leurs revenus Les

ménages.

Agents en besoin de financement : nécessitent des financement L’état et les entreprises.

Les autres pays (Reste du Monde) sont soient en capacité soit en besoin de financement

(dépend selon les pays).

Les capitaux vont des agents en capacité de financement vers ceux en besoin de financement

par le biais du canal bancaire ou « canal de marché »

Organisation fonctionnelle de l’entreprise

Direction générale

Fonction de

production

(Ingénieurs)

Fonction

commerciale

(cours Ing 1)

Fonction

financière

(cours Ing 2)

Fonction

Ressources

humaines

(cours Ing 3)

Cohérence des

objectifs

Economie et gestion financière – cour d’Ing 2 – Année 2004-2005

Page 4 sur 26

La mission générale de l’entreprise dans son espace financier

Il y a cinq éléments à prendre en compte pour assurer l’intégration de l’entreprise dans son

espace financier.

1) Les instruments

Les instruments de financements qui sont :

Le crédit

Les actions

Les instruments de placement

Les instruments de couverture contre les risques (tel que la variation du taux de change…)

(non traités dans le cour)

2) Les opérateurs et acteurs

On distingue deux types d’acteurs :

Les acteurs spécialisés : ceux dont l’activité concerne directement le financement.

Les acteurs non spécialisés dont l’activité ne concerne pas directement le financement

mais à quand même une incidence.

Les acteurs spécialisés

Les banques :

Les assurances :

Elles assurent financièrement les ménages contre les risques du financement

BCE

BCN

Banques commerciales

Cotisations

(= ressources)

Formation du

patrimoine

Indemnités

Economie et gestion financière – cour d’Ing 2 – Année 2004-2005

Page 5 sur 26

Epargne OPCVM (Organisme de Placement en Commun des Valeurs Mobilières)

Investissement = financement des entreprises.

Les acteurs non spécialisés

Les fournisseurs dettes (si les livraisons ne sont pas payées comptant (différées de 3-

6 mois) jeu de rapport de force.

Les clients Stratégie commerciale.

Les créances Argent qui ne rentre pas immédiatement.

3) Les marchés de capitaux

Marchés à court terme Marché monétaire (OPCVM SICAV) (entre 7 jours et 2

ans). Le taux d’intérêt à court terme est régulé par la politique monétaire de la BCE

l’objectif est généralement la désinflation taux d’intérêts de 2% environ.

Marchés à long terme : créances et dettes le taux d’intérêt du long terme est

normalement supérieur à celui des marchés à court terme.

4) Les mécanismes et procédures de régulation financiers

Règles juridiques (transparence financière) règles d’accès au crédit…

Règles financières (règles d’accès aux marchés de capitaux)

Autorité de contrôle : AMF (autorité des marchés financiers) (autrefois la COB :

commission des opérations de bourses). Le rôle de cette autorité est de s’assurer de la

transparence des marchés et éviter des scandales (ex : affaire Enron…). Elle doit aussi

définir certaines règles telles que les ratio de prudence (pour les emprunteurs : un

remboursement d’emprunt ne peut grever plus de 30% environ du budget d’un

ménage).

Code de déontologie

5) Les variables de la régulation monétaire et financière

Les l’offre et la demande de capitaux par les banques ou les marchés ne sont pas forcément

équilibrées naturellement (c’est peu probable). On peut revenir à l’équilibre offre et demande

grâce a plusieurs variables d’ajustement :

Financement bancaire :

o Création de monnaie (avec les conséquences vues les

années précédentes).

o Variation des crédits (augmentation)

Financement par les marchés :

o Variation du taux d’intérêt et des prix

o Ajustement des taux

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

1

/

26

100%