Quelques idées sur l`ISF et les « délocalisations

SYNDICAT NATIONAL UNIFIE DES IMPOTS

80/82 rue de Montreuil 75011 PARIS - Tél. 01.44.64.64.44 - Fax 01.43.48.96.16

E-mail : [email protected] http://www.snui.fr Réf. MPC/PC/05

L’Impôt de solidarité sur la fortune est-il soluble

dans la liberté de circulation ?

S’il est un impôt qui déclenche les passions à la moindre évocation de son nom, c’est bien l’Impôt de

solidarité sur la fortune (ISF). Héritier de l’Impôt sur les grandes fortunes, rebaptisé pour des raisons

tout autant psychologiques que politiques (la solidarité impliquant une idée de redistribution vers les

ménages modestes, l’ISF étant sensé avoir un rendement équivalent au coût du revenu minimum

d’insertion lors de sa création), l’ISF est aujourd’hui la cible d’une frange très remontée de la majorité

parlementaire. Au premier rang des raisons invoquées pour le supprimer figure la délicate question des

délocalisations fiscales. L’ISF ferait fuir ceux qui, par leur investissement, créent de l’emploi en France

et, forcément, rebuterait ceux qui souhaiteraient investir en France.

Quelques idées à remettre en place…

On peut être surpris du raccourci emprunté par les détracteurs de l’ISF. Le rendement de cet impôt, du

reste très imparfait du fait de ses exonérations notamment, est faible puisqu’il rapporte 2,5 milliards

d’euros soit moins de 1% des recettes fiscales. Certes, l’impôt est concentré sur 335 000 redevables

(ISF 2004, source : DGI). Par ailleurs, les biens professionnels étant exonérés, on peut légitimement

penser que l’activité économique n’est pas affectée par l’ISF, ce que confirment les travaux du Conseil

des impôts

1

. Enfin, signalons que 86% des redevables de l’ISF se situent dans les premières tranches

et qu’ils paient un ISF moyen de 1 100 euros, soit l’équivalent d’une taxe foncière moyenne.

ISF et « délocalisations » des personnes physiques

Le rapport du Sénat de M. Marini intitulé « Impôt sur la fortune ; éléments d’analyse économique pour

une réforme de la fiscalité patrimoniale » conclut, sans surprise, à la nécessité d’alléger l’Impôt de

solidarité sur la fortune (ISF). Le rapport pointe les injustices de l’ISF, ses prétendus effets et la

question de son rendement. Il est vrai que celui-ci est faible. On pourrait d’ailleurs se contenter de

remarquer que ce constat pourrait déjà mettre en balance l’argumentation de l’impact négatif sur

l’économie française, mais on en oublierait le cœur de l’argumentation : les délocalisations. Le rapport

lui-même reconnaît qu’elles sont limitées (0,12% des redevables de l’ISF en 2003) et, pour parer aux

éventuelles critiques, précise que ce sont en fait les plus riches, (traduire ; les plus dynamiques pour

l’économie française) qui partent. Les retours sont cependant volontairement minimisés

2

, afin de

conclure à la nécessité d’une « réforme » de l’ISF. De la même manière, on notera que rien n’est dit sur

les installations en France de personnes devenant imposables à l’ISF.

Le raccourci visant à faire des plus riches les plus dynamiques et les plus sujets aux délocalisations,

avec un impact forcément désastreux pour l’économie française, est en réalité assez hasardeux. Il

faudrait pouvoir disposer de la typologie précise de ceux qui choisissent l’expatriation pour des raisons

strictement fiscales afin de faire le tri entre les sportifs ou mannequins célèbres, les investisseurs, les

riches spéculateurs… Autant de données qui nous renseigneraient plus sur des départs dont on sait,

en revanche, qu’ils ne sont pas tous effectués pour des raisons fiscales. Les différents travaux

effectués sur le sujet mettent en évidence les raisons professionnelles et personnelles autres que

fiscales dans les départs à l’étranger là où les libéraux ne voient que l’ISF. Le Sénat

3

reconnaissait en

2000 que la fiscalité n’était pas la principale raison des départs à l’étranger. Les études de la Direction

générale des impôts

4

, dans un passé relativement récent, relativisent fortement cet alarmisme qui

s’exprimait déjà dans les mêmes termes et dans les mêmes proportions.

1

Conseil des impôts, La concurrence fiscale et l’entreprise, 2004.

2

Les retours sont chiffrés par le rapport à 138 en 2002. Les gains en droits s’élèveraient à 1 million d’euros en 2002.

3

Sénat, Mission d’information sur les expatriations, 2000.

4

Une étude de la DGI portant sur les années 1997/1998 mettait déjà en évidence que 350 redevables de l’ISF partaient

chaque année à l’étranger mais que ces départs étaient surtout motivés par des raisons de mobilité professionnelle. L’étude

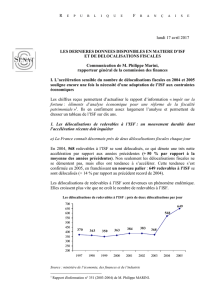

Les chiffres du rapport Marini sur les « délocalisés

5

» de l’ISF sont les suivants :

Année

1997

1998

1999

2000

2001

2002

2003

Nombre

370

363

350

359

367

305

357

(Source : Ministère de l’économie, des finances et de l’industrie)

Le rapport précise qu’en 2002, on dénombrait, parmi ces délocalisés, 70 dirigeants d’entreprises et

environ 25 déclarants de biens professionnels exonérés. Les pertes de droits s’élèveraient à 11 millions

d’euros en 2002 sur un produit global, rappelons-le, de 2,45 milliards d’euros. Les pertes en base

s’élèveraient en 2002 à 1,36 milliard d’euros dont plus de 1 milliard d’euros de patrimoine financier et

environ 300 millions d’euros de patrimoine immobilier. Il s’agit là des biens imposables, le rapport

précisant qu’il ne lui a pas été possible d’évaluer les biens professionnels « délocalisés » et se

contentant de noter que les biens professionnels représentaient, en 2001, 50% des bases imposables

à l’ISF.

Où et pourquoi partent-ils ?

Destination des redevables à l’ISF délocalisés (2001)

Destination

Effectifs en %

Patrimoine moyen

imposable (millions

euros)

Part mobilier

Part immobilier

Belgique

Suisse

Etats-Unis

Royaume Uni

18%

16%

12%

11%

3,6

9,29

2,67

2,23

83%

91%

73%

69%

17%

9%

27%

31%

Pour mémoire, ensemble des

redevables

1,79

69%

31%

(Source ; DGI)

Sans surprise, la Suisse est toujours une destination privilégiée du fait de sa stabilité et de sa longue

tradition de gestion discrète des fortunes. Sans surprise également, on retrouve les destinations anglo-

saxonnes qui relèvent en réalité plus de la mobilité professionnelle, du choix de vie et/ou de carrière.

Enfin, la Belgique est choisie par les dirigeants qui souhaitent vendre leur entreprise en franchise de

plus-values et, pour ceux qui s’y domicilient « à vie », pour échapper à l’ISF qui imposera le capital tiré

du fruit de la vente s’ils revenaient en France. Dans ce dernier cas, l’impact de la délocalisation se

limite au manque à gagner fiscal car l’entreprise (lieu de production, de commercialisation) reste en

France.

Que faire de l’ISF ?

Disons-le, l’ISF n’est pas juste : il a plutôt tendance à imposer ceux qui, propriétaires de leur résidence

principale voire d’une résidence secondaire, héritent de un ou de plusieurs biens immobiliers ou

mobiliers à une période où ils n’ont par exemple plus d’emprunt. Ils se sentent certes aisés mais pas

fortunés et constatent que les stratégies de défiscalisation de grande ampleur (en matière d’ISF mais

aussi d’IR) leur échappent largement, d’où un sentiment d’injustice.

Deux options s’offrent : supprimer l’ISF ou le réformer. Le supprimer conduit à augmenter un peu plus

les inégalités de patrimoines. Le réformer en élargissant son assiette est la seule option qui rétablisse

plus de justice fiscale : l’ISF serait alors plus rentable et moins injuste. Cette question doit enfin être

replacée dans celle de l’imposition du patrimoine : là se situent les enjeux essentiels. Peut-on

continuellement abaisser la fiscalité du patrimoine sans augmenter les inégalités ? Assurément non.

avançait que des arrivées en France compensait du moins partiellement ces départs, mais sans les chiffrer. Les chiffres liés

aux départs n’ont pas changé : le rapport du Sénat daté de 2004 avance également 350 départs annuels. En revanche, le

nombre de redevables à l’ISF augmente. Par voie de conséquence, la proportion de redevables à l’ISF qui « s’exilent » est

mécaniquement passée de 0,3% à 0,12/0,13%.

5

La typologie des départs serait la suivante : les plus fortunés (54-55 ans) disposeraient d’un patrimoine moyen de 15 à 16

millions d’euros et partiraient en Suisse ou en Belgique et les moins fortunés (45 ans en moyenne) disposeraient d’un

patrimoine moyen de 2,8 à 3,8 millions d’euros et partiraient au Royaume Uni ou aux Etats-Unis. Cependant, près de la moitié

des départs concernent une autre destination et n’ont pas été étudiés.

1

/

2

100%