Introduction_comptabilite

16/10/12

Yrelay –Introduction à la comptabilité

Principes généraux 1

INTRODUCTION A LA

COMPTABILITE

Les principes fondamentaux :

compte de résultat et le bilan

16/10/12 Yrelay –Introduction à la comptabilité

Principes généraux 2

Les principaux documents

Le « journal » est une analyse des opérations

Le « grand livre » est une classification des comptes

Les synthèses : Compte de pertes et profits : id Compte de résultats et Bilan

Rôle et objectifs de la comptabilité

Information : la comptabilité constitue un tableau de bord

Décision : c’est une aide à la décision

Contrôle : elle permet de nombreux contrôles

Complément à la fonction financière

Moyen de preuve

Obligation légale

Les divers aspects de la comptabilité

Aspect social : ex bulletin de salaire

Aspect économique : observations dans l’espace, temps, relations avec l’environnement, sources statistiques

Aspect juridique :

CDC : Code du commerce

DEC : Décret Comptable

PCG :¨Plan Comptable Général

Les trois exigences du plan comptable

Traçabilité de l’information (conservation des pièces justificatives pendant 10 ans)

Respect de la chronologie

Irréversibilité des enregistrements

II-1 Principes fondamentaux

16/10/12 Yrelay –Introduction à la comptabilité

Principes généraux 3

Les comptables libéraux : l’expert comptable

Présentation des comptes annuels : contrôle de cohérence, déclarations fiscales

Mission d’examen des comptes annuels : examen analytique

Mission d’audit des comptes annuels : diligentée par les dirigeants

Assistance aux comités d’entreprise

Conseil

Les comptables libéraux : le commissaire aux comptes

Le commissariat aux comptes est une profession agréée en France.

Son rôle : contrôler la sincérité et la régularité des comptes annuels

C’est une mission légale mais qui peut être décidée volontairement par l’entreprise

Les commissaires aux comptes sont nommés pour 6 exercices.

Très larges pouvoirs d’investigation : ils sont tenus au secret professionnel

Ils ne se limitent pas à l’examen des comptes annuels : ils étudient les situations intermédiaires

Ils peuvent émettre une procédure d’alerte

Amende de 75 000 € s’il ne révèlent pas les fraudes

Les comptables salariés

Responsabilité civile : faute grave si dissimulation des écritures

Responsabilité fiscale : amende si dissimulation de sommes sujettes à impôt

Responsabilité pénale : complice de délits tels abus de biens sociaux

Les comptables publics

Encaissement et paiement des deniers publics

Contrôle interne

Limitation de la dépense publique

II-2 Les comptables

16/10/12 Yrelay –Introduction à la comptabilité

Principes généraux 4

Régularité : est régulière une comptabilité conforme aux règles fixées par la loi

Sincérité : application de « bonne foi » des règles et procédures

Prudence : appréciation raisonnable des faits

Fidélité : image fidèle de la situation

Permanence des méthodes : au cours des périodes successives : on doit appliquer les mêmes règles

Non-compensation : toute compensation est interdite

Continuité de l’exploitation : pour l’établissement des comptes annuels, la personne est présumée poursuivre

ses activités

Indépendance des exercices : la durée est de 12 mois avec un inventaire obligatoire

Unité monétaire : un euro reste un euro sans tenir compte des variations de son pouvoir d’achat

ANC : Autorité des Normes Comptables

AMF : Autorité des Marchés Financiers

OEC : Ordre des experts comptables

CNCC : Conseil National des commissaires aux Comptes

H3C : Haut Conseil du Commissaire aux Comptes

Cour des comptes

II-3 Les principes comptables en France

II-4 La normalisation comptable

16/10/12 Yrelay –Introduction à la comptabilité

Principes généraux 5

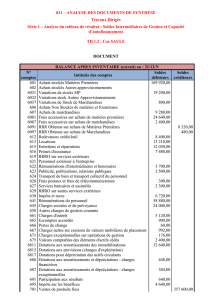

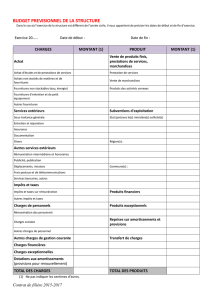

II-5 Le compte de résultat : généralités

Définition : il s’agit de savoir si l’entreprise a fait des bénéfices ou des pertes sur une période

On additionne toutes les charges qu’a supportées l’entreprise

On additionne tous les produits qu’elle a générés pendant l’exercice

Si total produits > total charges : le résultat est bénéficiaire sur la période

On inscrit le bénéfice du côté des charges (car le total général doit être le même des 2 côtés)

Charges d’exploitation : 60 à 65 + 681

Charges financières : 66 +686

Charges exceptionnelles : 67 + 687

Produits d’exploitation : 70 à 75 + 781 + 791

Produits financiers : 76 + 786 + 796

Produits exceptionnels : 77 + 787 + 797

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

1

/

21

100%