baccalaureat general deuxieme epreuve blanche

BACCALAUREAT GENERAL DEUXIEME EPREUVE BLANCHE

CORRECTION

Dissertation appuyée sur un dossier documentaire

SUJET : Dans quelle mesure la baisse des taux d’intérêt permet-elle de relancer la croissance ?

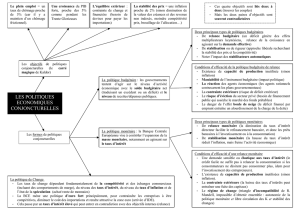

Analyse du sujet :

Espace

Temps

Concepts (mots clefs)

Termes

//

(théorique)

Documents

sur la

France

//

(théorique)

Documents

années

1990

Croissance économique : Accroissement

du volume de création de richesses d’une

période à une autre

Dans quelle mesure

Plan type : Discussion.

Oui (en principe)

Mais (il existe des limites)

Le plan type « analyse » ne

sera pas exclu. Tout dépend

de la démarche intellectuelle.

Analyse des documents :

Documents

Idées à retenir

Parties

Sous

parties

1

Baisse des taux d’intérêt => Hausse de la consommation avec un

endettement facilité => action directe sur une composante de la

croissance économique (Fed en 2001)

Risque : Inflation.

1

2

1.1

2.1

2

L’évolution du taux d’intérêt semble aller dans le même sens que

celle de la croissance économique. Les limites d’une baisse

semblent être dominantes au cours des années 1990.

Exceptions :

1994 : Baisse des taux => accélération de la croissance.

2000 : Hausse des taux => stabilisation de la croissance.

2

1

???

1.1

3

Le taux d’intérêt ne semble pas suffisant pour expliquer les

variations du taux d’autofinancement et du taux

d’investissement : Le premier augmente et le second baisse sur

la période 1992-1997 alors que les taux baissent.

2

2.2

4

Hausse du taux d’intérêt => baisse de l’investissement et de la

consommation avec un endettement contraint et une épargne

facilitée => action directe sur une composante de la croissance

économique.

1

1.1

1.2

5

Depuis la fin des années 1970, le taux d’intérêt permet de réguler

l’activité économique en corrigeant ses effets par la politique

budgétaire. Cette dernière (en expansion) peut juguler les effets

pervers de la hausse des taux (politique monétaire restrictive).

Une inadéquation entre les deux politiques peut dégrader

fortement la croissance économique.

1

2

1.1

2.1

6

Baisse des taux => hausse de la demande => action directe sur

la croissance économique.

Limites :

Evasion de capitaux vers des pays mieux rémunérateurs

Inflation (si capacités de production sont au maximum)

Hausse des importations (hausse de la demande de biens

1

2

2

2

1.1

2.2

2.1

2.1

et services importés et de l’inflation importée qui peut aller avec)

Baisse indirecte du taux de change par rapport à une

monnaie moins valorisée (action favorable sur l’économie

d’exportation mais pas sur le coût des importations et des

capitaux à lever à l’international)

1

2

1.2

2.2

Mobilisation des connaissances connexes au sujet :

Parties

Sous-

parties

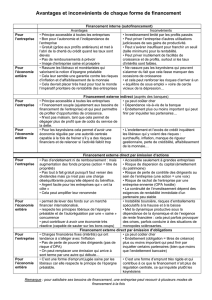

Les entreprises représentent 50-60% de la FBCF contre 10-20% pour les

administrations publiques et 20-30% pour les ménages.

1

1.2

La consommation finale effective représente 80% de la croissance

économique contre 20% pour la FBCF

1

1.1

1.2

Multiplicateur de l’investissement de J.M. Keynes

1

1.2

Rôle de la demande effective (J.M. Keynes)

1

1.1

Le recours a l’emprunt bancaire comme source de financement est peu utlisé

macroéconomiquement (1 à 5% du financement) mais cela reste variable

selon la taille de l’entreprise et sa CAF.

2

2.2

Amélioration de l’effet de levier de l’endettement => recours plus intéressant à

l’investissement par l’endettement

1

1.2

Problème de l’anticipation des acteurs par rapport aux effets néfastes de la

baisse du taux avant que cette baisse n’ait lieu

2

2.1

DISSERTATION

En 2004 et contrairement à 2001, la consommation finale effective a fortement tiré la

croissance économique (+1,8 points) par rapport à la FBCF (+0,48 points).

Conjoncturellement, les hommes politiques et les banques centrales cherchent à agir sur

ces différentes composantes afin que l’augmentation en volume du PIB soit optimale et

de plus en plus forte. Ils utilisent, dès lors, tous les leviers de politique économique, que

cela soit la politique budgétaire, fiscale, commerciale mais aussi monétaire. Dans ce

dernier cas, et depuis 1999, la Banque Centrale Européenne (BCE) peut jouer sur les

taux d’intérêt à court terme afin de favoriser le niveau et le rythme d’évolution de la

croissance économique.

Aussi, il est capital de savoir si la baisse des taux d’intérêt, que cet organe peut opérer,

peut accélérer l’augmentation en volume du PIB

Nous verrons tout d’abord que le recours à une politique monétaire expansionniste peut,

en principe, favoriser la relance de la croissance économique. Ensuite, nous montrerons

que celle-ci peut, néanmoins, connaître d’importantes limites.

1. Une baisse des taux d’intérêt favorable à la relance de la croissance

économique.

Tout d’abord, nous verrons comment cette relance peut avoir lieu en analysant la

demande. Puis, nous nous concentrerons sur l’offre.

a. Une relance économique grâce à la demande.

Baisse des taux d’intérêt => Hausse de la consommation avec un

endettement facilité => action directe sur une composante de la croissance

économique (Fed en 2001) [documents 1, 4 et 6]. Exemple : 1994 [document

2].

Rôle de la demande effective (J.M. Keynes).

La consommation finale effective représente 80% de la croissance

économique.

Depuis la fin des années 1970, le taux d’intérêt permet de réguler l’activité

économique en corrigeant ses effets grâce à la politique budgétaire. Cette

dernière (restrictive) moduler l’action d’une baisse des taux (politique

monétaire expansionniste) pour éviter une trop forte inflation [document 5].

La baisse des taux d’intérêt peut favoriser la relance de la croissance

économique grâce à la consommation de biens de consommation et de

production, ainsi que de services. Qu’en est-il de son impact sur

l’investissement ?

b. Une relance économique grâce à l’investissement.

Hausse du taux d’intérêt => baisse de l’investissement avec un endettement

contraint et une épargne facilitée => action directe sur une composante de la

croissance économique [document 4].

La FBCF représente 20% de la croissance économique (entreprises 50-60% ;

administrations publiques 10-20% ; ménages 20-30%)

Multiplicateur d’investissement de J.M. Keynes.

Amélioration de l’effet de levier de l’endettement => recours plus intéressant à

l’investissement par l’endettement.

Baisse indirecte du taux de change => action favorable sur l’économie

d’exportation => incitation à investir (document 6)

La baisse des taux d’intérêt permet, en principe, de relancer la croissance économique

grâce à des effets favorables sur la demande et l’investissement. Cependant, ces

incidences connaissent des limites.

2. Une action bénéfique limitée

a. Des effets pervers sur la demande.

Inflation suivant l’état des capacités de production (documents 1 et 6).

Une inadéquation entre les deux politiques (budgétaire et monétaire) peut

dégrader fortement la croissance économique (document 5).

Hausse des importations : hausse de la demande de biens et services

importés et de l’inflation importée qui peut aller avec (document 6) => cela ne

favorise en rien la croissance intérieure.

Problème de l’anticipation des acteurs d’une baisse du taux avant que cette

baisse n’ait lieu : La demande peut augmenter avant que les taux ne baissent

ce qui annule l’effet prévu d’une baisse des taux et contraint les acteurs à agir

dans un contexte défavorable.

La baisse des taux d’intérêt peut avoir des effets pervers sur la demande. En est-

il de même pour l’offre ?

b. D’autres contraintes pèsent sur l’offre.

Le taux d’intérêt ne semble pas suffisant pour expliquer les variations du taux

d’autofinancement et du taux d’investissement : Le premier augmente et le

second baisse sur la période 1992-1997 alors que les taux baissent.

Le recours a l’emprunt bancaire comme source de financement est peu utlisé

macroéconomiquement (1 à 5% du financement) bien que cela reste variable

selon la taille de l’entreprise et sa CAF.

Evasion de capitaux vers des pays mieux rémunérateurs (document 6) :

Réduction de sources de financement pour les acteurs.

Baisse indirecte du taux de change => hausse du coût des importations et des

capitaux à lever à l’international => désincitation à investir (document 6)

La baisse des taux d’intérêt semble, en principe, permettre de relancer la croissance

économique. L’effet bénéfique à la fois sur la demande et sur l’offre joue sur deux

composantes essentielles du PIB., et par-delà de la croissance économique.

Cependant, cette baisse a aussi des effets pervers sur la demande, notamment à travers

l’inflation. De plus, elle n’a pas une très forte incidence sur l’offre car celle-ci est

déterminée par d’autres facteurs et a recours à d’autres moyens de financement.

Par conséquent, la baisse des taux d’intérêt permet, en principe, de relancer la

croissance économique, tout en sachant que de nombreuses limites peuvent

contrecarrer ces incidences.

Qu’en est-il de l’effet de cette baisse sur l’emploi ?

1

/

4

100%