section 1 : les activites economiques

1

INTRODUCTIF

Document A : Documents 1 et 2, fiche 2, page 7.

Q1. Sous quel(s) angle(s) pouvons-nous analyser une entreprise ?

R1. Une entreprise peut être analysée sous différents angles :

Economique : Salaires, ventes, profit…

Social : Relations entre salariés, identités professionnelles…

Politique : Unité de décision, rapports de forces, relations avec les pouvoirs publics…

Historique : Capitalisme.

Technologique : Techniques de production…

L’entreprise peut donc être analysée sous différents angles, pas seulement à travers le vocable

économique.

Chaque domaine, champ d’activité peut être appréhendé à travers plusieurs angles. Tout

comme l’histoire, les sciences, la politique, l’économie et la sociologie sont deux moyens de

concevoir, d’analyser et d’expliquer les phénomènes, plus ou moins concrets en aucun cas ce

ne sont des fins, des objectifs. Ce sont des outils qui permettent de tendre vers un bien-être

collectif et individuel supérieur.

Le programme de la classe de première ES en SES va essayer d’analyser ces phénomènes à

travers les liens socio-économiques existant et leur organisation, régulation.

Nous mènerons ce travail en deux temps. Premièrement, nous analyserons les activités

économiques et socio-politiques propres à la société française. Deuxièmement, nous mettrons

en avant les organisations des ces activités, leur régulation à travers les notions de marché,

stratégie de firmes, pouvoirs publics.

L’option de Science Politique s’attache, elle, à approfondir le lien politique qui existe entre les

individus, lien aborder en tronc commun.

PREMIERE PARTIE : LES ACTIVITES ECONOMIQUES ET SOCIALES

SECTION 1 : LES ACTIVITES ECONOMIQUES

CHAPITRE 1 : UNE REPRESENTATION DU FONCTIONNEMENT DE L’ECONOMIE

Acheter, vendre, travailler, emprunter, épargner sont autant d’activités qui tissent des liens

entre des individus, isolés ou en groupe. Chaque action suppose une réaction d’autrui, individus

isolés ou groupes d’individus. Ces relations, interactions implique d’autres conséquences plus

ou moins voulues.

Comment pouvons-nous analyser ces activités ?

Dans cette première section, nous nous arrêterons sur les activités économiques. Dans un

premier chapitre, nous allons détailler, d’une part, ce que sont les activités économiques et,

d’autre part, comment nous pouvons les mesurer.

1. DES AGENTS ECONOMIQUES EN INTERACTION

Nous allons montrer les relations qui existent entre les agents macroéconomiques, d’une

manière simplifiée, puis plus réaliste.

1.1 Quelles sont leurs relations ?

Document A : Document 1, fiche 4, page 11.

Q1. Question d.

R1. Flux monétaire : Mouvement entre au moins deux agents économiques qui met en jeu

une circulation de monnaie (pièces, billets, jeu d’écriture).

Flux réels : Mouvement entre au moins deux agents qui met en jeu une circulation de

bien matériel non monétaire ou de bien immatériel.

Il est important de distinguer les flux financiers des flux monétaires. Un flux financier est un

mouvement entre au moins deux agents qui met en jeu un bien matériel financier

(reconnaissance de dettes).

Q2. Question e.

R2. Voir le schéma du dossier.

2

Q3. Chaque flux a-t-il une contrepartie ?

R3. A chaque flux réel correspond un flux monétaire immédiat ou un flux financier (décalé) dans

le sens opposé.

Q4. Question h.

R4. Voir le texte à trous rempli.

Q5. Question j.

Ajoutez dans l’encadré « ménages » le terme « entrepreneur individuel ».

Substituez la notion de « rémunérations » à celle de « salaires » (4).

Substituez la notion de « dépenses de consommation et d’investissement » à celle de

« produits des ventes » (5).

R5. Voir le schéma du dossier.

Q6. Question l.

Ajoutez dans l’encadré « ménages » le terme « entrepreneur individuel ».

Dessinez trois flèches supplémentaires. La première part des « administrations » et

arrive aux « institutions financières ». La seconde suit le chemin inverse. La troisième

part des « ménages » et arrive au « reste du monde ».

Supprimez la flèche partant des « entreprises » et arrivant aux « ménages et

entrepreneurs individuels ».

Substituez la notion de « rémunérations » à celle de « salaires » (1).

Supprimez les notions « production » (6) et « services non marchands » (10).

R6. Voir le schéma du dossier.

Q7. Les relations entre les agents économiques sont-elles des relations de face à face ?

R7. Pour approcher un peu plus la réalité des interactions entre agents macroéconomiques, il

est nécessaire de comprendre que ces relations passent la plupart du temps par l’intermédiaire

de marché : Marché des biens et des services ; Marché du travail ; Marché financier (des

capitaux).

Nous pouvons donc avoir une vision du circuit économique qui intègre la présence des

marchés, lieux de rencontre de l’Offre et de la Demande (approfondissement en deuxième

partie, section 1, la coordination par le marché).

Synthèse intermédiaire : Les relations entre agents économiques composées de flux

monétaires, réels et financiers semblent complexes au premier abord, même si le passage par

les marchés peut simplifier la vision en termes de circuit que nous en avons. Il est important

pour être complet de préciser les acteurs en présence.

1.2 Qui sont ces agents économiques ?

Document B : Documents 1 et 3, fiche 4, pages 11 et 12.

Q1. Recherchez ce qu’est un secteur institutionnel.

R1. Unité macroéconomique établit par la comptabilité nationale et qui regroupe des unités

institutionnelles (agents économiques). Ces dernières ont une fonction principale et des

ressources similaires.

La comptabilité nationale est une représentation globale (macroéconomique), détaillée

(consommation, épargne, production, investissement des ménages, des entreprises non

financières…) et chiffrée de l’économie nationale, dans un cadre comptable (emplois,

ressources).

En France, ce système a été mis en place dans les années 50. Il a subi plusieurs

transformations (1976 et le SECN ; 1999 et le SECN 95).

Il ne faut pas confondre la comptabilité nationale à vocation macroéconomique et la

comptabilité privée qui est une représentation particulière (microéconomique), détaillée

(décision d’investir, de consommer, d’épargner, de produire d’une entreprise, d’une

multinationale, d’un ménage, d’une banque…) et chiffrée de l’économie d’une entreprise, d’un

ménage, d’une administration dans un cadre comptable (actif, passif).

3

Q2. Déterminez chaque secteur institutionnel répertorié par la comptabilité nationale, ainsi que

leurs fonctions et ressources principales.

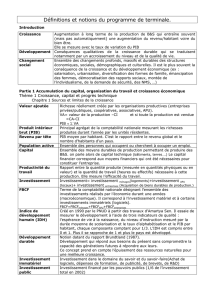

R2. Il existe 6 secteurs institutionnels. 5 secteurs sont résidents depuis plus d’un an sur le

territoire français (critère de territorialité ; TOM et Monaco exceptés) et 1 ne l’est pas :

1. Secteurs résidents :

Ménages : Individus cohabitant avec ou sans lien de parenté.

Fonction principale des ménages : consommation finale (utilisation de biens et

services pour satisfaire les besoins), épargne, FBCF (achats de logements et

grosses réparations).

Ressources principales des ménages : salaires, transferts sociaux (retraites,

allocations, prestations en nature…) et financiers (produits de placements),

emprunts.

La comptabilité nationale regroupe avec le secteur institutionnel « ménages », les

entreprises individuelles (Agriculteurs exploitants, commerçants, artisans, chefs

d’entreprises non salariés, professions libérales) unité institutionnelle dont la

personnalité juridique se confond avec celle de l’entrepreneur individuel, comme

pour un ménage et à l’inverse d’une société ou d’une administration.

Fonction principale des entrepreneurs individuels : production des biens et des

services marchands, FBCF et consommations intermédiaires.

Ressources principales des entrepreneurs individuels : rémunération sur bénéfice,

transferts sociaux et financiers, emprunts.

Sociétés non financières : unités de production de biens et services marchands en

dehors de la collecte et/ou de la transformation de capitaux financiers. On

distingue :

a. Sociétés : personnalité (existence) juridique propre ;

b. Quasi-sociétés : comptabilité propre mais existence non indépendante de la

société à laquelle elles sont rattachées.

Fonction principale : production des biens et des services non financiers

marchands, investissement, consommations intermédiaires.

Ressources principales : vente des biens et des services non financiers marchands,

transferts financiers (actions), emprunts, aides publiques.

Sociétés financières : unités de production de services marchands et financiers,

essentiellement. On distingue :

a. Institutions financières (ou de crédit) : collecte et/ou transformation des

capitaux financiers.

Fonction principale : financer d’autres agents économiques grâce à des

fonds collectés, transformés puis distribués.

Ressources principales : dépôts des clients (comptes courants et épargne

financière), produits financiers (intérêt sur emprunts consentis et sur

placements effectués par l’institution), produits bancaires (frais),

subventions et aides publiques.

D’après la loi bancaire de 1984 une institution financière est apte à faire

des crédits, à gérer des moyens de paiement et à recevoir des fonds

publics.

b. Sociétés et mutuelles d’assurance : couverture d’agents économiques

contre les conséquences de la survenance d’un risque prévu dans un

contrat, moyennant le paiement de primes d’assurance.

Fonction principale : indemniser les pertes survenues à la suite d’un risque

couvert avéré.

Ressources principales : primes d’assurance des clients (cotisations

volontaires).

Administrations publiques : Unités de production de services non marchands, dont

le prix n’est pas directement payé par le demandeur ou dont le prix ne couvre pas

plus de 50% des coûts de production. Ces unités forment les pouvoirs publics et se

composent :

a. Administrations Publiques Centrales (APUC) : Le pouvoir de ces unités de

décision s’impose sur tout le territoire français (Ministères, universités,

hôpitaux…).

b. Administrations Publiques Locales (APUL) : Le pouvoir de décision des ces

unités ne s’impose que sur une zone géographique particulière du territoire

français (conseils régionaux, conseils généraux, conseils municipaux,

CCI…)

4

c. Administrations de Sécurité Sociale (Sécu) et d’assurance sociale

(UNEDIC) : Unités gérant les opérations de prélèvements (cotisations

sociales salariales, patronales et des entrepreneurs individuels) et de

redistributions sociaux (prestations sociales de santé, de vieillesse-survie,

de maternité-famille, d’emploi).

Fonctions principales : production de services non marchands, opérations de

redistribution des richesses prélevées, consommation finale.

Ressources principales : Prélèvements (contributions) obligatoires.

Institutions Sans But Lucratif au Service des Ménages (ISBLSM) : Unités de

production de services non marchands, autres que publiques (association loi 1901,

Eglises, partis politiques, syndicats).

Fonctions principales : production de services non marchands, consommation

finale.

2. Secteur non-résident : Reste du monde.

Fonction principale : Exportation et importation de biens et de services du territoire

français vers le reste du monde et du reste du monde vers le territoire français.

Ressource principale : Vente de biens et de services marchands à des unités

institutionnelles résidentes, transferts financiers (intérêts d’emprunts et de placements,

bénéfices…).

Synthèse intermédiaire : Les cinq unités institutionnelles résidentes et le reste du monde

génèrent des flux physiques (réels), monétaires et financiers. Leurs interactions sont source de

richesses pour les économies nationales. Comment mesurer cette création ?

2. UNE ACTIVITE ECONOMIQUE OUVERTE CREATRICE DE RICHESSES A MESURER.

Nous approcherons dans un premier temps la notion de création de richesses. Puis, dans un

deuxième temps, nous analyserons les relations de l’économie avec l’extérieur.

2.1. Une création de richesses difficile à appréhender.

Document C: Document 1, fiche 5, page 13.

Q1. Question a.

R1. Les consommations intermédiaires désignent les valeurs des biens et des services

marchands consommés au cours du processus de production. Ceux-ci ont donc été détruits au

cours du processus ou incorporés à un bien ou service plus complexe.

Q2. Question c.

R2. Production de Beaumeuble (A) : chiffre d’affaire => 400 000

euros

Production de Menuismatériel (B) : chiffre d’affaire => 120 000

euros (100 000 + 20 000).

Valeur ajoutée de Beaumeuble (A) : 280 000 euros (400 000 –

100 000 – 20 000)

Valeur ajoutée de Menuimatériel (B) : 112 000 euros (120 000 –

8 000)

Q3. Question d. On suppose dans cette question que l’économie

nationale est représentée par ces deux entreprises uniquement.

R3. Production totale (A et B) : 520 000 euros (400 000 + 120 000).

Valeur ajoutée (A et B) : 392 000 euros (280 000 + 112 000 ou

520 000 – 100 000 – 20 000 – 8 000).

Le PIB de cette économie est de 392 000 euros, soit la valeur ajoutée

de l’ensemble des agents économiques.

Le PIB est donc un agrégat (grandeur) macroéconomique (synthétique)

qui mesure la valeur de la quantité (volume) de richesses nouvellement

créées au cours d’une période donnée et sur un territoire donné (critère

de la territorialité).

Q4. Pourquoi le PIB ne correspond-il pas à la production totale faite par

les deux entreprises ?

R4. Production totale = production de A + production de B

= (VA de A + CI de A) + production de B

= (Va de A + production de B) + production de B

Comptabilité privée

Production (vendue ou CA +

stockée + en cours)

- Consommations intermédiaires

= Valeur ajoutée brute

- Masse salariale nette

- Cotisations sociales

- Impôts à la production (TVA et

DD)

+ Subventions à la production

= Excédent brut d’exploitation

- Dotations aux amortissements

et provisions

= Excédent net d’exploitation

+ Produits financiers

- Charges financières

+ Produits exceptionnels

- Charges exceptionnelles

= Résultat Courant Avant Impôts

- Impôts sur les sociétés ou sur

bénéfices

= Résultat Courant

5

Le PIB mesurant la création en volume des richesses nouvelles créées ne peut pas

correspondre à la somme des productions des agents économiques, sinon la production des

entreprises qui est consommée de manière intermédiaire par d’autres serait comptabilisée deux

fois. Pour éviter ce double compte de biens et services produits, nous additionnons les valeurs

ajoutées des agents économiques résidents pour avoir le PIB.

Approximativement, en économie fermée, le PIB est donc égal à la somme des valeurs

ajoutées des agents économiques résidents, soit la différence entre la somme des productions

et la somme des consommations intermédiaires des agents économiques résidents.

Document D : Document 2, fiche 5, page 14.

Q1. Question g.

R1.

Quantités de richesses créées par la production (PIB par la production) :

prodprodprod SubvDDTVAVABSubvIVABY

Y = VAB + TVA + DD + Subvprod

Quantités de richesses créées par la demande (PIB par la demande) :

Y = CF + FBCF + ΔSt + X - M (attention la variation de Stock n’est pas dans le document, elle

correspond à la quantité de biens et de services stockés pour un emploi future et répondant à

une demande ou non).

Depuis 1999, les comptes nationaux sont établis selon le système européen de comptabilité

(SEC 95). On distingue les dépenses de consommation finale des ménages, qui sont financées

directement par eux-mêmes, de la consommation finale effective des ménages qui sont

financées par eux-mêmes mais aussi par les organismes sociaux, les collectivités territoriales,

l’Etat…

Quantité de richesses créées redistribuée sous forme de revenus (PIB par les revenus).

Y = RP + Iprod-Subvprod = RSB + EBE + Iprod-Subvprod

Lien entre investissement et épargne :

Y = CF + FBCF + ΔSt + X - M

RP = CF + FBCF + ΔSt + X – M

RP – CF – (FBCF + ΔSt) = X – M

S – I = X - M

Si les échanges extérieurs sont équilibrés, alors l’épargne égalise l’investissement. Un

excédent commercial permet de dégager une épargne supérieure à l’investissement

nécessaire, épargne source de financement extérieur. Par contre, un déficit commercial signifie

que l’épargne en place ne couvre pas les investissements réalisés. Les agents économiques

vont devoir trouver les fonds à l’extérieur, auprès du reste du monde (besoin de financement de

la nation).

Document E : Document 4, fiche 5, page 14.

Q1. Question j.

R1. Ressources : PIB (Y) et importations (M)

Emplois : consommation finale (CF), investissement (FBCF), variation de stock (ΔSt),

exportations (X)

Q2. Ecrivez l’égalité (l’équilibre) entre les ressources et les emplois d’une économie ouverte.

R2. Y + M = CF + FBCF + ΔSt + X

Y = CF + FBCF + ΔSt + (X - M) => PIB par la demande.

Q3. A partir de cet égalité (équilibre) emplois – ressources en économie ouverte, retrouvez

l’égalité qui substituerait la production et les consommations intérieures au PIB.

R3. Y + M = CF + FBCF + ΔSt + X

(Prod – CI) + M = CF + FBCF + ΔSt + X

Prod = CF + CI + FBCF + ΔSt + X - M

Prod = C + FBCF + ΔSt + X - M

Document F : Document 5, fiche 5, page 14.

Q1. Question k. Les dépenses des administrations publiques, investissement compris, sont de

440,9 milliards d’euros courants et non de 439,6.

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%