Info FRANCIA - Riepto Corporate

i

i

iN

N

NF

F

FO

O

O

E

E

ES

S

SP

P

PA

A

AG

G

GN

N

NE

E

E

Mai 2006, MADRID

RIEPTO CORPORATE: un Cabinet d'Avocats, d'Economistes d'entreprise et

de Consultants, qui pourvoit aux besoins en Espagne de votre entreprise

S O M M A I R E

1 – "Flash" ÉCONOMIE

2 – Relations FRANCE / ESPAGNE

3 - Bloc-Notes JURIDIQUE

4 – Bloc-Notes FISCAL / SOCIAL

Panorama

Croissance économique stable au 1er trimestre

Selon le dernier Bulletin Économique de la Banque d'Espagne, la croissance de

l'économie espagnole s'est stabilisée à 3,5 % au cours du 1er trimestre, soit un léger

fléchissement par rapport à celle enregistrée au cours du 4ème trimestre de 2005. La demande

interne s'est un peu tassée et l'évolution du secteur extérieur à amputé de 1,5 points la croissance

du P.I.B. (Produit Intérieur Brut).

Toutefois, la Banque d'Espagne met en garde contre l'augmentation de l'inflation au cours de cette

période, due essentiellement aux réajustements de salaires et, surtout, au renchérissement du

prix de l'énergie. Elle souligne la perte croissante de compétitivité de l'économie en matière de prix

et de coûts, et l'accentuation du déséquilibre qui en résulte pour les échanges avec l'extérieur.

Amélioration du classement de l'Espagne en matière d'innovation technologique

Selon les données publiées par l'O.M.P.I. (Organisation Mondiale de la Propriété

Intellectuelle), les dépôts de brevets en provenance d'Espagne ont augmenté de 36,1 % en 2005,

ce qui place ce pays au 16e rang mondial (21ème rang antérieurement).

Il reste malheureusement beaucoup à faire à cet égard. En effet, pour un brevet espagnol déposé,

il y en a 15 d'origine allemande et 45 d'origine américaine. En 2005, la Corée du Sud a déposé 5

fois plus de brevets que l'Espagne et un pays comme la Chine plus du double (+ 43,7 %).

Baisse marquée du chômage en avril

Le nombre des travailleurs à la recherche d'emploi enregistrés officiellement a diminué

de 72.854 personnes en avril par rapport au mois précédent, soit une baisse de 3,9 %. Il s'agit du

recul le plus élevé du chômage tant sur les 5 dernières années que depuis la création des régistres

des travailleurs sans emploi (en 1980).

Le recul touche tous les secteurs d'activité, mais surtout ceux des services et du BTP, ainsi que

les jeunes de moins de 25 ans et les femmes. Par ailleurs, les nouvelles affiliations à la Sécurité

Sociale concernent près de 200.000 personnes en avril, un record historique.

1 – "Flash" ÉCONOMIE

i

i

iN

N

NF

F

FO

O

O

E

E

ES

S

SP

P

PA

A

AG

G

GN

N

NE

E

E

Mai 2006, MADRID

2

Indicateurs économiques

Période

Grandeur

CROISSANCE (Variation

trimestrielle du PIB en %)

1er trimestre 2006

+ 0,80 %

PRIX A LA CONSOMMA-

TION (Variation annuelle

en %)

Avril 2005/Avril 2006

+ 3,90 %

TAUX DE CHÔMAGE (%

population active)

Mars 2006

9,07%

BALANCE COMMERCIALE

GLOBALE (millions de €)

Février 2006

- 6.504,5 M€

BALANCE COMMERCIALE

avec la FRANCE (millions

€)

Février 2006

- 789 M€

2 – Relations FRANCE / ESPAGNE

Nouvel investissement espagnol dans l'immobilier français

GRUPO LAR, promoteur immobilier espagnol, a acquis 70 % du capital du promoteur

français OGIC dont le siège est à Paris, soit un investissement de 60 millions d'euros. En un an,

c'est le 9ème promoteur immobilier espagnol qui s'installe en France, attiré par l'excellente

rentabilité de ce marché et sa fiscalité avantageuse. OGIC réalise un chiffre d'affaires d'environ

100 millions d'euros et a 1.800 logements en cours de promotion.

L'objectif du nouveau propriétaire espagnol est de développer l'activité d'OGIC en matière non

seulement de logements mais également de bureaux, avec des perspectives d'investissements

annuels de 200 millions d'euros, afin de permettre à sa filiale française d'atteindre un chiffre

d'affaires de 300 millions d'euros d'ici 3 ans.

Les échanges de produits agricoles sont générateurs de conflits franco-espagnols

Le commerce franco-espagnol de produits agricoles débouche de plus en plus

fréquemment sur des mouvements protestataires dans le secteur, à la suite des baisses de prix

dans chacun des pays du fait des importations de l'autre. En Espagne, le préjudice est subi par

les producteurs de céréales et de lait de vache. En France, ce sont les importations de vins en

vrac espagnols, qui ont donné lieu à des agressions contre les camions citernes.

En matière vinicole, alors que les volumes et le niveau de prix des vins d'appellation contrôlée et

des vins de table augmentent, le prix en Espagne des vins en vrac est d'environ 2 euros par

hectograde, soit la moitié du prix français. Quant aux céréales, l'insuffisance de la dernière récolte

espagnole a donné lieu à des importations massives de l'Union Européenne, notamment de maïs

français; d'où une baisse du prix de campagne payé aux céréaliers, qui est passé de 0,16 à 0,14

euros par kilo. La situation la plus critique pour les agriculteurs espagnols est celle du lait: les

industries laitières ont procédé, au cours des derniers mois, à des importations des excédents de

lait français à 0,30 euros le litre, soit un coût très inférieur au prix payé aux producteurs

espagnols, ce qui a amené certains industriels à proposer des rabais jusqu'à 0,03 cents par litre.

Prise de contrôle de PARTNERS par un fabricant espagnol d'équipements informatiques

INFINITY SYSTEM, fabricant espagnol d'ordinateurs et d'équipements électroniques

ménagers, s'est implanté en France en prenant une participation majoritaire de 51 % dans le

capital de l'intégrateur informatique PARTNERS S.A.R.L. Le fondateur de ce dernier, Jean Charles

Benyamin conserve 49 % et la direction opérationnelle. PARTNERS a été rebaptisée AIRIS

FRANCE, par référence à la marque Airis qui est celle des produits du nouvel associé espagnol.

INFINITY SYSTEM était déjà présent en France depuis plusieurs années par l'entremise de

distributeurs locaux et de réseaux de grossistes de composants informatiques opérant avec une

clientèle d'assembleurs. Estimant élevé le potentiel du marché informatique français, l'entreprise

espagnole se fixe comme objectif d'en devenir un acteur de référence.

i

i

iN

N

NF

F

FO

O

O

E

E

ES

S

SP

P

PA

A

AG

G

GN

N

NE

E

E

Mai 2006, MADRID

3

Le promoteur immobilier PARQUESOL débarque en France

PARQUESOL, important promoteur immobilier de Valladolid, achève de formaliser

l'acquisition d'un immeuble de bureaux de 4.000 mètres carrés à Paris, rue de la Bienfaisance,

près des Champs-Elysées. L'entreprise, contrôlée par la famille Fernández Fermoselle (85 %) et

dont les 2 autres associés sont des Caisses d'Épargne (CAJA CASTILLA-LA MANCHA

CORPORACION avec 10 % et CAJA BURGOS avec 5 %), vient d'introduire 35 % de son capital à la

Bourse de Madrid.

Projets d'expansion en Espagne de PIERRE & VACANCES

Sur les 5 prochaines années, PIERRE & VACANCES prévoit la construction de 5.000

logements touristiques à Madrid, Barcelone et le littoral méditerranéen, ainsi que des hôtels sous

son enseigne Latitudes. Actuellement, le groupe possède un complexe touristique à Tarragone et

un autre, en construction, à Málaga, qui sera terminé en 2008.

3 – Bloc-Notes JURIDIQUE

Comptes annuels des sociétés anonymes cotées en Bourse

La Loi 7/2006 du 24/04/2006 a transposé dans la Loi 1664/1989 du 22/12/1989, qui

réglemente le fonctionnement des sociétés anonymes, la Directive communautaire 2003/61/CE

du 18/06/2003. Cette transposition emporte modification des articles 181 et 190 de la Loi de

1989 précitée.

Dorénavant, les sociétés anonymes dont les titres sont admis à cotation sur un marché

réglementé dans un des États membres de l'Union Européenne ne peuvent, en aucun cas, établir

un bilan ni un compte de pertes & profits sous une forme abrégée.

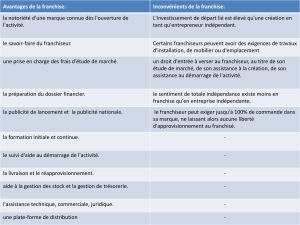

Modification de la réglementation des activités de franchise

Un Décret Royal 419/2006 du 07/04/2006 modifie et précise certains points de la

réglementation des activités de franchise, telle qu'elle découle du Décret 2405/1998 du

13/11/1998. La mesure vise à mieux définir les caractéristiques de l'activité de franchise et à

renforcer l'information obligatoire sur les franchiseurs contenue dans le Registre des

Franchiseurs. Les principales nouveautés introduites par le Décret précité sont les suivantes:

- Le franchiseur doit avoir acquis une expérience suffisante et développé avec succès l'affaire

ou l'activité commerciale sur lesquelles il concède le droit à l'exploitation d'une franchise. Le

contenu de la franchise inclut non seulement l'usage d'une dénomination ou enseigne

communes mais également tous autres droits de propriété intellectuelle ou industrielle. Le

franchiseur est tenu de communiquer au franchisé, outre un savoir-faire, des connaissances

techniques qui doivent lui être propres, "substantielles et spécifiques", le contrat peut

prévoir un droit de supervision.

- Ne relèvent pas nécessairement du régime de la franchise, les contrats de concession ou de

distribution exclusive, et en aucun cas les contrats de concession d'une licence de

fabrication, de cession du droit d'utilisation d'une marque déposée dans une zone

déterminée, de transfert de technologie, de cession du droit d'utilisation d'une enseigne ou

d'un nom commercial.

- Pour être inscrite au Registre des Franchiseurs, l'entreprise devra indiquer la date depuis

laquelle elle exerce l'activité de franchise.

- Chaque année, en janvier, l'entreprise inscrite au Registre devra adresser à ce dernier une

attestation de non modification des données la concernant qui y figurent.

- Enfin, le Registre tiendra une rubrique séparée pour les franchiseurs "consolidés", c'est-à-

dire les entreprises qui répondent au minimum aux 2 critères suivants: - avoir développé

une activité de franchise pendant un minimum de 2 années dans 2 établissements

franchisés; - disposer d'un minimum de 4 établissements dont 2 au moins doivent être

détenus en pleine propriété.

i

i

iN

N

NF

F

FO

O

O

E

E

ES

S

SP

P

PA

A

AG

G

GN

N

NE

E

E

Mai 2006, MADRID

4

Nouvelles normes de fonctionnement du Cadastre immobilier

Le Décret Royal 417/2006 du 07/04/2006 précise en détail les modalités d'application

de la Loi 48/2002 du 23/12/2002 réglementant la structure et le fonctionnement du Cadastre

immobilier. Le texte améliore la transparence sur le marché immobilier, l'efficacité opérationnelle

des diverses Administrations publiques concernées, ainsi que les échanges d'informations entre le

Cadastre et l'Administration fiscale afin de renforcer les mécanismes de prévention de la fraude

immobilière.

Parmi les principales innovations figurent:

- La possibilité pour les intéressés d'obtenir les attestations cadastrales par voie télématique.

- L'accès par Internet, pour chaque intéressé muni d'un certificat de signature électronique ou

du nouveau document d'identité électronique, à l'information cadastrale concernant ses

propriétés immobilières.

- L'obligation pour les municipalités d'informer le Cadastre des projets d'aménagement urbain

et des phases d'exécution de ces derniers, afin d'assurer un meilleur suivi des modifications

dans la classification des terrains et prévenir ainsi des agissements frauduleux.

- La suppression de l'obligation de déclarer au Cadastre les mutations immobilières,

remplacée par la communication des données modifiées directement par les soins de celles

des municipalités qui adhèrent au nouveau système de collaboration.

- Création, dans toutes les mairies qui souhaitent offrir ce service, de Points d'Information

Cadastrale dans lesquels il sera possible d'obtenir les informations cadastrales et

l'attestation correspondante.

- Possibilité pour les parties à une transaction immobilière d'exiger l'inclusion dans l'acte

authentique de vente du certificat cadastral afférent au bien immeuble.

4 – Bloc-Notes FISCAL / SOCIAL

I.V.A.: adaptation des modalités d'application de la règle du prorata à la 6ème Directive

communautaire

Par décision en date du 06/10/2005, la C.J.C.E. (Cour de Justice des Communautés

Européennes) avait condamné l'Espagne pour manquement aux obligations lui incombant au titre

des articles 17 § 2 et 5, et 19 de la 6ème Directive. En effet, la Loi 37/1992 du 28/12/1992

modifiée postérieurement prévoit l'application d'un prorata de déduction de l'I.V.A. (T.V.A.) à tous

les assujettis bénéficiant de subventions n'entrant pas dans l'assiette de l'I.V.A., même si ces

assujettis ne réalisent que des opérations taxés ouvrant droit à déduction intégrale. Aussi, la Loi

3/2006 du 29/03/2006 a remanié la Loi de 1992 pour l'adapter à la 6ème Directive.

Dorénavant, le prorata de déduction s'applique uniquement aux assujettis "mixtes", c'est-à-dire à

ceux qui effectuent à la fois des opérations ouvrant droit à déduction et des opérations n'y

ouvrant pas droit, et la perception de subventions n'est plus en soi un motif d'application de la

règle du prorata. Par ailleurs, pour le calcul du prorata, les subventions cessent d'être inclues

dans le dénominateur.

Projet de réforme fiscale du système d'amortissements pour certains secteurs d'activité

Des groupes de travail ont été créés par le Gouvernement pour améliorer le traitement

fiscal des amortissements dans certains secteurs d'activité, notamment dans celui du tourisme.

Pour ce dernier secteur, parmi les réformes envisagées figure l'institution du système

d'amortissements accéléré des immeubles hôteliers, ce qui encouragerait les travaux

d'aménagement des installations rendus nécessaires par la concurrence; en effet, ces travaux sont

susceptibles d'impliquer une réduction de la durée de vie des installations existantes et, avec le

système envisagé, ils donneraient lieu à un accroissement des charges déductibles fiscalement.

D'autres négociations ont été engagées avec les secteurs de l'édition, du transport ou des

industries pharmaceutiques.

Par ailleurs, une proposition a été déposée par un groupe politique catalan, afin que les

immeubles liés aux activités de R&D puissent être amortis librement ou de manière accélérée au

plan fiscal, comme cela est déjà le cas des autres actifs relatifs à ces mêmes activités.

Actuellement, les immeubles précités doivent être amortis sur 10 ans au maximum, soit plus

i

i

iN

N

NF

F

FO

O

O

E

E

ES

S

SP

P

PA

A

AG

G

GN

N

NE

E

E

Mai 2006, MADRID

5

rapidement, tout de même, que les autres immeubles. L'objectif final est de faire bénéficier les

actifs technologiques et les projets d'entreprise innovants d'un traitement fiscal privilégié.

Projet de réforme comptable: notables répercussions, dont fiscales, sur les PME

Afin d'assujettir aux IFRS (International Financial Reporting Standards) les sociétés non

cotées, un projet de réforme de la comptabilité est en cours de discussion entre l'Administration et

les parties intéressées (entreprises, experts-comptables, commissaires aux comptes). En son état

actuel, le projet induit d'importantes conséquences au niveau de l'information obligatoire à

fournir par les entreprises non cotées, des comptes de résultats, et des bases d'imposition. A cet

égard, les répercussions sont les suivantes:

- Obligation d'indiquer dans les comptes annuels consolidés le nom et l'adresse du siège de

toutes les sociétés dans lesquelles les entreprises dont les comptes sont consolidés

détiennent "directement ou par l'entremise d'une personne agissant en son nom propre mais

pour leur compte, 5 % au minimum du capital de ces sociétés". Dans ce cas, devront être

mentionnés, pour chacune de ces sociétés, la participation dans leur capital et le

pourcentage de droits de vote, ainsi que le montant de leur patrimoine net et le résultat du

dernier exercice.

- Multiplication des comptes consolidés pour certaines entreprises, du fait de l'introduction de

la notion de consolidation "horizontale" (comptes intégrant ceux de toutes les sociétés dans

lesquelles les entreprises exercent un contrôle par l'entremise de personnes agissant en leur

nom propre mais pour compte de l'entité dominante ou bien à travers d'autres sociétés

dépendantes ou de sociétés sur lesquelles ces entreprises ont un pouvoir de décision).

- Dédoublement du compte de résultats, puisqu'une partie des produits et des charges

actuels (notamment, les écarts d'évaluation des actifs au prix du marché) devraient

dorénavant figurer sous la rubrique "patrimoine".

- Modification en conséquence de l'assiette de l'Impôt sur les Sociétés, alors que cet impôt est

lui-même en cours de réformes qu'il conviendra donc alors de modifier à nouveau.

Le Gouvernement et les syndicats ont signé l'accord sur la réforme de l'Emploi

L'objectif essentiel de l'accord est la réduction des contrats de travail temporaires et

l'incitation à conclure des contrats de travail à durée indéterminée. Les points essentiels de

l'accord sont les suivants:

- Les cotisations à la Sécurité Sociale des entreprises qui transformeront les contrats

temporaires en contrats à durée indéterminée avant le 31 décembre 2006, seront réduites de

0,5 à 1 point. Cette réduction leur sera applicable pendant 4 ans et son montant sera

forfaitaire.

- Les titulaires de ces nouveaux contrats à durée indéterminée, en cas de perte de leur emploi,

percevront une indemnité de licenciement équivalente à 33 jours de rémunération par an

avec un maximum de 2 ans (contre 45 jours/an et un maximum de 3 ans ½ dans le cas

général).

- Transformation du contrat temporaire en contrat à durée indéterminée pour les travailleurs

titulaires de 2 ou davantage de contrats temporaires successifs afférents au même poste (en

y incluant ceux conclus avec des entreprises de travail temporaire) pendant plus de 2 ans

sur une période de 30 mois, afin d'éviter l'enchaînement des contrats temporaires.

- Obligation pour les entreprises qui sous-traitent de communiquer aux représentants

syndicaux: le nom ou la dénomination sociale, l'adresse et le numéro d'identification fiscale

de l'entreprise principale ou de la sous-traitante, l'objet et la durée du contrat de sous-

traitance, le nombre de travailleurs utilisés dans les locaux de l'entreprise principale, et les

mesures de coordination en matière de prévention des risques du travail. Ces informations

figureront sur un registre disponible à l'Inspection du Travail, et si les travailleurs de

l'entreprise sous-traitante n'ont pas de représentation syndicale, ils pourront consulter les

représentants syndicaux de l'entreprise donneuse d'ordres.

- Pour les chômeurs âgés de plus de 45 ans et sans charges de famille, augmentation de

l'allocation chômage.

- Augmentation du plafond d'indemnisation du Fonds de Garantie des Salaires à 3 fois le

salaire minimum garanti (le double actuellement), et de la période maximum de salaires dus

à 150 jours (au lieu de 120 jours), avec inclusion de la partie proportionnelle des primes et

des gratifications exceptionnelles.

6

6

1

/

6

100%