chapitre i - Billard Club Saint

DEUXIEME PARTIE : INVESTISSEMENT, CAPITAL ET

PROGRES TECHNIQUE

CHAPITRE I :

L’investissement et ses effets sur l’emploi et la croissance

L’investissement est un flux qui permet d’augmenter le capital et d’intégrer le progrès technique. C’est un rôle

important dans l’économie car l’investissement a un impact dans le commerce international et sur la politique publique et

économique, et a un impact également sur l’évolution de l’emploi et les conflits sociaux.

L’investissement est une variable clef de l’économie puisqu’elle est en relation avec la croissance et l’emploi.

Cependant, l’investissement est un historique déterminé c’est-à-dire qu’il existe certaines sociétés n’investissant pas ou

n’ayant pas investi au cours de leur histoire. Dans l’Ancien Régime, une partie de la production servait à nourrir et l’autre

partie était destinée à des dépenses improductives, sanctuaires, ostentatoires. Dans nos sociétés contemporaines,

l’investissement va accroître le stock de capital c’est-à-dire que le surplus de production par rapport à la consommation

est utilisé de manière productive (des machines pour produire plus). Cette accumulation de capital, combinée à une

augmentation des qualifications, va rendre le travail de plus en plus productif en permettant la croissance et la baisse de

travail. Cette comparaison historique montre que la définition de l’investissement n’est pas naturelle et dépend du

contexte historique.

Qu’est-ce que l’investissement, l’acquisition de biens physiques, l’acquisition des biens et services immatériels ?

Pourquoi investir, que sont ces déterminants et comment finance-t-on les investissements ? Enfin, l’investissement par sa

nature entretient des liens étroits avec la croissance, en effet, il est à l a fois offre et demande de l’équation de l’équilibre

macro-économique.

Ressources = Emplois et Offre globale = Demande globale

PIB + M° = CF + (Investissement = FBCF + Taux de variation du Stock) + X°

Plus tard, la FBCF est comptabilisée dans le PIB. L’investissement fait partie de l’offre et de la demande puisque cet

investissement est adressé à l’entreprise (demande), et cette demande va nécessité d’une production où une autre

entreprise va produire ce bien. De même, les liens entre investissement et emploi sont durables, d’un côté,

l’investissement permet d’augmenter le niveau d’emploi, mais de l’autre côté, de baisser le niveau d’emploi si il incorpore

du progrès technique. Les relations entre croissance, emploi et investissement sont compréhensibles en découpant

l’histoire en deux morceaux avant et après les Trente Glorieuses.

I] Définition, mesure et type d’investissement

1) Définition et forme d’investissement

a) Du capital à l’investissement

Le capital est un stock d’actifs qui produit des revenus. Ce stock d’actifs est à comprendre au sens comptable c’est-

à-dire l’ensemble des biens, des droits de propriétés et des créances dont dispose un acteur économique. Le capital va

donc prendre différents sens en fonction de sa nature.

Financier

monétaire

Jouissance

Réel

Humain

Capital

Fixe

Circulant

Placement

Capital social

Matière première

Consommation intermédiaire

Services intermédiaires

Machine

Bâtiment

Brevet, publicité,

logiciel, information

Immatériel

Matériel

Le capital dérive de la production, les revenus sont issus de la production lorsque c’est matériel ; et les produits

sont détournés de la consommation. Le capital est un détour de production que l’on appelle le capital technique issu du

capital fixe et circulant. Le capital est un stock, un niveau entre une période A et une période B. Le capital est un flux qui

se nomme l’investissement que l’on distingue de plusieurs formes dont matériel constant à acquérir des biens de

production, et immatériel c’est-à-dire des dépenses qui permettent de développer le potentiel de l’entreprise. On

distingue six grands types d’investissement immatériel dont l’information, la publicité, le brevet, le logiciel, l’étude de

marché, la recherche et le développement.

Depuis une vingtaine d’années, les investissements sont de plus en plus importants pour deux raisons essentielles

afin que l’entreprise soit plus concurrentielle. Le salarié doit être plus qualifié car l’informatique est plus présente dans la

formation des entreprises. Au niveau financier, l’entreprise fait des achats d’action, des IDE (investissements directs à

l’étranger) soit par l’exportation de capitaux à l’étranger pour construire ou implanter une usine, une entreprise à

l’étranger, soit par l’achat de parts d’une société déjà existante pour la contrôler. Les investissements de capacité

augmentent la production et sont favorables à l’emploi en fonction de la demande. Les investissements de productivité

sont défavorables à l’emploi, baissent le coût grâce à l’amélioration de productivité du travail à la machine et baissent le

coût salarial du travail. Les investissements de remplacement permettent de remplacer les machines usées, et sont

différents des investissements de l’amortissement qui permet de distinguer l’investissement brut (réalisé) et net

(accroissement réel du stock de capital). L’amortissement est une constatation comptable de la perte de valeur du capital

due à l’usure et à l’obsolescence.

Investissement Net = Investissement Brut – Investissement d’amortissement

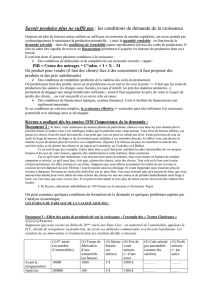

b) La comptabilité nationale et la FBCF

Dans la plupart des sources officielles, l’investissement se résume à deux choses dont la FBCF et la variation des

stocks. La FBCF est l’acquisition de biens durables et reproductibles destinés à être utilisés dans le processus de

production pendant plus d’un an. L’investissement productif est l’acquisition de capital fixe matériel.

Variation de stocks = Entrée de stocks – Sortie de stocks

Si la sortie est supérieure à l’entrée alors l’évolution est négative, c’est le destockage. La variation de stocks

concerne les produits semi-finis et intermédiaires, le capital circulant matériel. La répartition de la FBCF en 2000 est 59%

pour les entreprises, de 24% pour les ménages et de 14% pour les administrations publiques. La FBCF a augmenté entre

1993 et 2000, cependant, cette augmentation n’est pas due à un comportement homogène des différents acteurs

économiques. En effet, l’investissement est une action, un comportement collectif mais ces différents acteurs investissent

dans des proportions différentes.

2) Les investisseurs

a) Les ménages

Pour la comptabilité nationale, les entreprises individuelles font parties des ménages. Les investissements des

ménages sont donc de deux natures dont l’achat d’un logement (ménages) et le fond de commerce (entreprises

individuelles). Durant les années quatre-vingt-dix, l’investissement des ménages a faiblement augmenté (2,2% entre 1993

et 1997).

b) Les administrations

Les administrations publiques relèvent de l’Etat, on distingue l’administration centrale, locale et la sécurité sociale.

Les investissements des administrations baissent de 8% entre 1993 et 1997. Chaque année, l’Etat élabore un budget entre

dépenses (investissements) et recettes (impôts). Généralement, le budget de l’Etat présente un excédent des dépenses sur

les recettes, ce déficit budgétaire est financé par des emprunts, c’est ce que l’on appelle la dette publique.

Depuis 1992 et la signature du Traité de Maastricht, les critères de convergence limitent le déficit budgétaire et la

dette publique, ceux qui participent à l’Euroland doivent avoir une dette publique inférieure ou égale à 60% du PIB et un

déficit budgétaire inférieur ou égal à 3% du PIB. Le respect de ces critères amène donc à une baisse de l’investissement

des administrations publiques. La deuxième explication de cette baisse des investissements publics est que, depuis les

années quatre-vingt, les financements sont de plus en plus débudgétisés. Le transfert de certaines dépenses de l’Etat

tende vers des organismes financiers qui ne sont pas subventionnés par l’Etat.

Les investissements publics sont des investissements à 70% provenant des administrations locales à cause de la

décentralisation de 1982. Les investissements publics sont des facteurs de croissance et de développement, en effet, les

investissements dans l’éducation permettent de créer des externalités positives. La Corée du Sud consacre 84% de son

budget à l’éducation de base ce qui permet d’améliorer l’hygiène, la santé c’est-à-dire les conditions de vie dont un

développement d’un pays.

c) Les entreprises

Les investissements augmentent de 5,5% entre 1993 à 1997. Le taux d’investissement est élevé, environ 22%, dans le

transport, la télécommunication, l’industrie et l’agriculture concerne 9%. Les investissements sont bas dans le tertiaire de

type énergétique (pour investir, il faut des fonds).

Taux d’investissement = (FBCF / VA) x 100

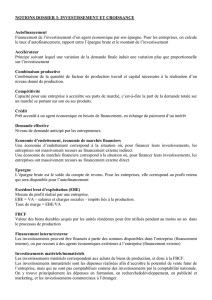

3) Le financement des investissements

a) Besoin et capacité de financement

Il s’agit de comprendre que les agents économiques ne disposent pas nécessairement des fonds permettant de

financer leurs investissements. On va donc distinguer les agents qui ont une capacité de financement (excédents des

revenus sur les dépenses) et ceux qui ont un besoin de financement (excédents des dépenses sur les revenus). Les

capacités de financement dépendent du FBCF et de l’épargne brut où le FBCF est inférieur à l’épargne brut, contrairement

au besoin de financement.

Généralement, les ménages dégagent une capacité de financement qui s’élève actuellement à 60 milliards d’euros.

Les entreprises et les administrations présentent des besoins de financement s’élevant à 30 milliards d’euros pour les

entreprises et 15 milliards pour les administrations. Durant les années quatre-vingt-dix, la nation est passée d’une

situation de besoins de financement à une situation de capacités de financement pour deux raisons essentielles. La

première raison est que les ménages ont augmenté leur épargne due à une mauvaise conjoncture économique, la

deuxième est que les entreprises sont passées à une situation de capacité de financement grâce à l’augmentation de leurs

profits et à la diminution des investissements. Depuis 1997, la nation a toujours une capacité de financement, cependant,

la capacité des ménages a baissé à cause du chômage et de la hausse de la consommation. Les entreprises sont dans une

situation de besoin de financement due à une relance des investissements.

b) Mécanisme de financement

Dans une économie, tout l’enjeu est d’arriver à mettre en relation les agents qui ont une capacité de financement et

les agents qui ont un besoin de financement. Pour le financement de l’économie, sur 100 euros investis, 60 euros sont

pour les entreprises, le financement est alors exporté vers les entreprises.

Le financement à court terme correspond au financement de l’entreprise c’est-à-dire un financement pour gérer la

trésorerie. La gérance du décalage de temps entre les recettes et les dépenses reposent sur trois outils dont le billet de

trésorerie, le crédit bancaire à court terme et le crédit commercial. Le billet de trésorerie est un type de créances

négociables (TCN) sur le marché monétaire. Le financement à long terme concerne le financement des investissements

avec quatre types de financement :

L’autofinancement est le fait d’utiliser les profits non distribués pour financer les investissements. L’EBE

est l’excédent brut d’exploitation c’est-à-dire le solde du compte d’exploitation. Il n’y a pas d’intérêts à

verser et il n’y a pas de dilution du capital ou de coût d’opportunité (manque à gagner)

Taux d’autofinancement = Profits non distribués / FBCF = EBE

EBE = VA – VA distribuées

L’émission d’action est le titre de propriété d’une partie du capital d’une entreprise, ce titre est

négociable et est détenteur d’un dividende et du droit de vote. L’avantage est de trouver des associés,

qu’il n’y est pas de remboursement et d’endettement, l’inconvénient est la perte d’autonomie et de

pouvoir.

L’émission d’obligation est le titre matérialisant une créance pour celui qui achète et une dette pour celui

qui émet. Le détenteur de ce titre peut emprunter de l’argent, a un droit à un remboursement et à un

versement d’intérêts. L’avantage du titre est qu’il n’y est pas de dilution du capital, et que le taux

d’intérêt est inférieur au taux d’intérêt bancaire, l’inconvénient reste l’endettement.

Le crédit bancaire à long terme est le moyen de financement ouvert aux PME qui ne peuvent pas accéder

aux marché boursier afin d’émettre des actions et/ou des obligations. Les inconvénients sont le

remboursement, l’indépendance et le taux d’intérêt élevé.

Il y a un financement indirect lorsque les agents à capacité et à besoin de financement ne sont pas en relation. Les

agents à capacité de financement vont déposer son épargne à la banque en étant donc les créanciers de la banque. Celle-ci

va, ensuite, accorder un crédit aux agents à besoin de financement, il n’est pas accordé à partir de l’épargne placée par les

agents à capacité de financement. En effet, l’épargne va créer de la monnaie à partir de rien. La finance indirecte repose

donc sur la création monétaire c’est-à-dire qu’il n’y pas besoin d’une épargne préalable (méthode inflationniste).

Ce mode de financement a été utilisé surtout pendant les Trente Glorieuses jusqu’en 1986. L’idée des pouvoirs

publics des années quatre-vingt était de lutter contre l’inflation où la Banque centrale a décidé d’augmenter les taux

d’intérêt pour limiter les crédits et la création monétaire. Cependant, pour continuer à financer l’économie, les pouvoirs

publics ont décidé de donner plus d’importance à la finance directe. On est donc passé d’une économie d’endettement à

une économie de marché financier.

La finance directe consiste à mettre directement en relation les agents à capacité et à besoin de financement par

l’intermédiaire du marché financier. Les agents vont s’échanger actions et obligations, c’est un mode de fonctionnement

qui repose sur une épargne préalable où il n’y a pas de création monétaire. Depuis les années quatre-vingt, c’est le mode

de financement qui s’est développé dans la plupart des économies. L’investissement est un comportement, il est donc

nécessaire de connaître les motivations ce qui permettra de concevoir les politiques monétaires et économiques

nécessaires à la relance de l’investissement.

II] Les déterminants de l’investissement

1) Les déterminants économiques

a) Coûts des facteurs de production

Pour l’analyse néoclassique, les entrepreneurs sont rationnels, ils maximalisent les profits et minimalisent les coûts.

Ils vont donc essayer de trouver la combinaison des facteurs de production la plus efficace. Les entrepreneurs vont donc

arbitrer la capital et le travail, le choix d’utilisation des facteurs de production repose sur l’étude des coûts des facteurs de

production. Ils vont donc compenser le coût du travail aux dépens du coût du capital. Le choix des facteurs de

production dépend donc du prix du capital. Le coût du capital est le taux d’intérêt de l’emprunt, du crédit qui a permis

de financer l’investissement, donc l’accroissement du capital c’est-à-dire les valeurs de capital acquis.

Si le capital est inférieur, l’investissement ira à la modification de sa combinaison productive c’est-à-dire substituer

du travail au capital. Cette possibilité, de modifier cette combinaison, dépend de plusieurs contraintes dont technique

Agents à capacité de financement

Agents à besoin de financement

Marché financier

Banque

Economie de marché financier

Economie d'endettement

Placement et épargne

Finance directe

Finance indirecte

Crédit

Financement de l'entreprise

Critère de durée

Critère macroéconomique

Critère de propriété

Long terme

Court terme

Autofinancement

Crédit commercial

Emission d'obligations

Emission d'actions

Crédit bancaire à long terme

Crédit bancaire à court terme

Emission de billet de trésorerie

Financement interne

Finance indirecte

Finance directe

Financement externe

Endettement

Fonds

propres

(disponibilité des facteurs de production) et économique (prix des facteurs, et facteurs de production substituables ou

complémentaires).

b) La demande

Les entreprises ajustent leurs capacités de production en tenant compte de l’évolution des débouchés et de la

demande. Si les entrepreneurs anticipent une hausse de la demande, il y a une hausse de la capacité de production et

donc une création de l’investissement où le stock du capital augmente à condition que le capital soit supérieur au travail.

Cette théorie repose si la capacité de production de l’économie (capital) est pleinement utilisée, et inversement. Le lien

entre la demande et l’investissement est une accélération du deuxième sur le premier, si la demande augmente alors

l’investissement augmente plus que proportionnellement. On observe deux hypothèses, soit tout le capital est utilisé, soit

le rapport est stable entre la quantité productive et le stock de capital nécessaire.

K / y = 2

Lorsque la demande évolue, elle induit un investissement plus que proportionnel, on dit que l’investissement est

induit. L’investissement autonome repose sur une introduction d’une nouvelle technologie et non sur l’évolution de la

demande.

c) La rentabilité économique

La décision d’investir va dépendre de la rentabilité de l’investissement donc de la rentabilité économique. L’idée est

de s’interroger si l’investissement augmente le profit. On va donc compenser le profit de l’entreprise à la valeur du capital

qui a permis ces profits.

Taux de profits = (EBE / Valeur du capital) x 100 = Taux de rentabilité économique

Plus la rentabilité économique est importante, plus l’entrepreneur sera incité à investir. Plus le capital permet à

dégager le profit, plus on a intérêt à accroître son stock de capital.

Pour comprendre cette formule, il est nécessaire de revenir sur le partage de la valeur ajoutée :

Rémunérer les salaires et les cotisations, les impôts à la production (taxe professionnelle) où la VA est

distribuée et non distribuée

EBE = VA brut – VA distribuée

Amortissement ou excédent net d’exploitation (ENE)

Verser les intérêts (bénéfice), qui est différents des profits qui sont égaux à l’EBE, prenant compte

l’épargne (mettre à réserve), le dividende et l’Etat à travers l’impôt sur la société

Il y a rentabilité économique si le salaire baisse et la V.A. reste stable puisque l’EBE augmentera. On dit que le taux

de marge de l’entrepreneur augmente (EBE / VA). Il y a investissements si le prix du capital baisse, l’EBE augmente, les

profits connaissent une hausse alors le rapport du taux de marge augmente et il y a aussi une rentabilité économique. La

rentabilité économique dépend également de la productivité des facteurs de production. La productivité du travail ou du

capital augmente, alors on peut s’attendre que la VA suive cette évolution, et que l’EBE et le taux de rentabilité

économique se rehaussent aussi.

La fiscalité et les prélèvements obligatoires viennent augmenter le seuil de rentabilité des entreprises. Par exemple,

les entreprises sont soumises à un impôt local (taxe professionnelle) calculé sur la masse salariale par rapport au rôle de

l’entreprise. L’augmentation de la taxe professionnelle entraîne une augmentation du seuil de rentabilité car il faut

réaliser plus de profits pour compenser cet impôt supplémentaire et être motivé à investir. Ce qui veut donc dire que

l’investissement dépend aussi de la fiscalité.

Plus l’Etat impose, plus le seuil de rentabilité est en hausse donc les entreprises sont motivées à investir. Depuis la

construction européenne, les pouvoirs publics n’ont plus la possibilité de financer les investissements. Toutefois, ils

peuvent agir indirectement en jouant sur la fiscalité ou en la baissant, on motive à investir.

2) Les facteurs financiers

L’investissement dépend en grande partie des taux d’intérêts.

Prix du temps = i = Fraction du capital remboursé / Capital emprunté

Nous distinguons les taux d’intérêts en fonction de leurs échéances de court et long terme à travers le billet de

trésorerie, le crédit commercial et bancaire à court terme, l’action et l’obligation. En général, le taux d’intérêt à long terme

Capacité

d’auto-

financement

6

7

8

9

10

11

12

13

14

6

7

8

9

10

11

12

13

14

1

/

14

100%