Fruits et Légumes

Le 8 octobre 09

Fruits et Légumes

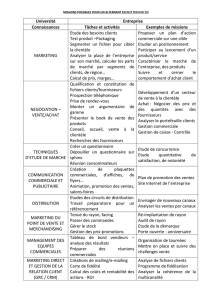

1. Le fonctionnement du rayon F&L.

Le graphique suivant montre la décomposition moyenne du prix des fruits et légumes pour

le rayon dans sa globalité.

Coûts Logistique

7,5%

Casse/ Perte

8,0%

Frais de

personnel

7,5%

Frais Généraux

11,0%

TVA

5,5%

Marge nette

avant impôts

1,5%

Prix payé au

producteur

36,0%

Frais de mise en

marché

(conditionnement)

23,0%

Coûts magasin

26,5%

(Source FCD)

On constate une forte hétérogénéité de marge entre les produits.

D’autre part certains produits bon marché ont une faible élasticité prix (les baisses de prix se

répercutent faiblement sur la consommation).

La réalité de la rentabilité se calcule au rayon et non pour un produit spécifique à un instant

donné. La rentabilité se voit comme la somme des marges des produits pondérées par les

volumes.

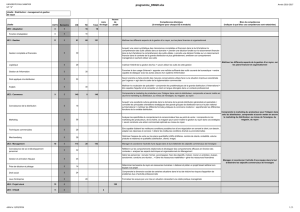

Le schéma ci-dessous modélise ce fonctionnement.

Modèle simplifié de fonctionnement du rayon fruits et légumes

Concombre Pêche Abricot Tomate Melon Carotte

Différence prix

achat – prix de

vente 137% 36% 34% 35% 32% 44%

Coûts logistique

(Coûts Centrale,

transport central

magasin)

7,5% 7,5% 7,5% 7,5% 7,5% 7,5%

Casse / Perte 7% 10% 11% 9% 6% 5%

Frais de

personnel du

rayon fruits et

légumes

7,5% 7,5% 7,5% 7,5% 7,5% 7,5%

Contribution

produit au rayon 15% 11% 8% 11% 9% 24%

Part en volume

de chaque

produit 6,9% 28,3% 7,6% 27,8% 21,9% 7,5%

Contribution

pondérée 1,04% 3,11% 0,61% 3,06% 1,97% 1,8%

Somme des contributions produits pondérées par les volumes.

11,6%

Part des frais généraux magasins

(Coûts de personnels indirects, publicité, bâtiment, électricité, etc..)

10%

Marge Nette avant impôt

du rayon fruits et légumes

1,6%

1 Cette différence inclue les coûts logistique, les coûts magasins et la marge nette avant impôts.

La forte hétérogénéité des marges pratiquées traduit 2 choses :

• Prendre la marge d’un produit donné à un instant précis n’est pas pertinent. La

rentabilité se voit globalement au rayon, il s’agit de la somme des marges des produits

pondérées par les volumes. Certains produits sont bien margés d’autres pas du tout.

• Il y a une concurrence forte entre magasins qui se traduit par des marges faibles. Ces

marges faibles sur certains produits doivent être compensées par des marges plus

importantes pour assurer la rentabilité globale du rayon.

2. Exemples de décomposition produit.

Exemple de décomposition du prix Tomate (Août 2009)

(Données FCD)

Prix en €/kg

Prix d’achat fournisseur 0.51

Logistique et fonctionnement entrepôt magasin 0.02

Prix arrivé Magasin 0.53

Marge Brute 0.28

Prix de vente consommateur (HT) 0.81

Marge Brute : 0.28

Dont :

Casse/perte 0.08

Frais de personnel 0.09

Frais variables 0.10

Marge nette avant impôts 0,01

TVA 0.045

Prix de vente consommateur (TTC) 0.85

Marge nette avant

impôts ; 0,01 €

TVA ; 0,05 €

Logistique et

fonctionnement

entrepôt magasin;

0,02 €

Casse/perte ; 0,08 €

Frais de personnel ;

0,09 €

Frais généraux ;

0,10 €

Coûts magasin; 0,27

€

Prix d’achat

fournisseur

(expéditeur); 0,51 €

Exemple de décomposition du prix Nectarine Jaune

(Août 2009)

(Données FCD)

Prix en €/kg

Prix d’achat fournisseur 1,18

Logistique et fonctionnement entrepôt magasin 0.02

Prix arrivé Magasin 1,20

Marge brute 0,51

Prix de vente consommateur (HT) 1,71

Marge brute : 0.51

Dont :

Casse/perte 0.16

Frais de personnel 0.15

Frais variables 0.17

Marge nette avant impôts 0,03

TVA 0.095

Prix de vente consommateur (TTC) 1,80

Marge nette avant

impôts ; 0,03 €

Logistique et

fonctionnement

entrepôt magasin;

0,02 €

Frais généraux ;

0,17 €

Frais de personnel ;

0,15 €

Casse/perte ; 0,16 €

Coûts magasins;

0,48 €

TVA ; 0,10 €

Prix d’achat

fournisseur ; 1,18 €

1

/

4

100%