Solutionnaire chapitre 7

75

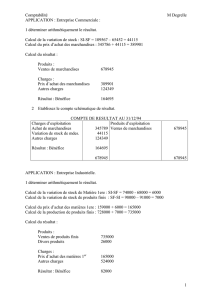

Les entreprises commerciales

7

CHAPITRE

LABELLE AVENTURE

Stock de la fin = stock du début + achats – ventes

Stock de la fin = 5 unités + 40 unités – 38 unités

Stock de la fin = 7 unités

Stock de la fin = 7 unités ×19 500 $ = 136 500 $

chap. 7, no1 a)

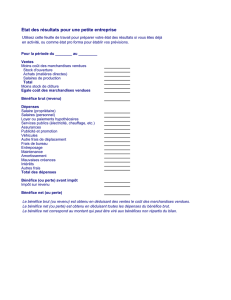

LABELLE AVENTURE

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X3

Ventes (38 unités ×25 000 $)

Coût des marchandises vendues

Stock de marchandises au début (5 ×19 500 $)

Plus: Achats (40 ×19 500 $)

Coût des marchandises destinées à la vente (45 ×19 500 $)

Moins: Stock de marchandises à la fin (7 ×19 500 $)

Coût des marchandises vendues

Marge bénéficiaire brute (38 unités ×(25 000 $ – 19 500 $))

Charges d’exploitation

Bénéfice net

9 7 5 0 0 $

7 8 0 0 0 0

8 7 7 5 0 0 $

1 3 6 5 0 0

9 5 0 0 0 0 $

7 4 1 0 0 0

2 0 9 0 0 0 $

9 5 6 0 0

1 1 3 4 0 0 $

chap. 7, no1 b)

76

RECUEIL DE SOLUTIONS POUR ÉTUDIANTS • CHAPITRE 7

chap. 7, no5

NERVAL

a) Ventes nettes = ventes brutes – rendus et rabais sur ventes – escomptes sur ventes

= 356 432 $ – 6 816 $ – 12 142 $

= 337 474 $

b) Coût des marchandises vendues = ventes nettes – marge bénéficiaire brute

= 337 474 $ – 161 173 $

= 176 301 $

c) Achats nets = achats – rendus et rabais sur achats – escomptes sur achats + fret à l’achat

= 186 123 $ – 11 016 $ – 9 620 $ + 12 817 $

= 178 304 $

d) Coût des marchandises destinées à la vente = stock du début + achats nets

=021 615 $ + 178 304 $

= 199 919 $

e) coût des marchandises

Stock de marchandises à la fin = destinées à la vente – coût des marchandises vendues

= 199 919 $ – 176 301 $

=023 618 $

f) Marge bénéficiaire brute

×100 = 161 173 $

×100 = 47,8 %

Ventes nettes 337 474 $

77

LES ENTREPRISES COMMERCIALES

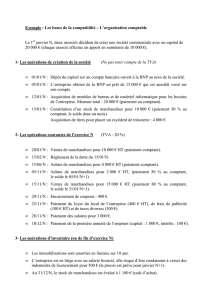

Date Nom des comptes et explications Numéro

du

compte Débit Crédit

20X4

11-03 Comptes clients 5 4 7 4 44

TPS à payer 2 4 2 50

TVQ à payer 3 8 1 94

Ventes 4 8 5 0 00

(vente à la ville de Melbourne, conditions: 2/10, n/30,

facture noD-12245)

11-06 Achats 1 2 8 7 5 00

TPS à recevoir 6 4 3 75

TVQ à recevoir 1 0 1 3 91

Comptes fournisseurs 1 4 5 3 2 66

(facture no9272 de Bitume inc, conditions: 2/10, n/30)

11-09 Fret à l’achat 7 4 8 62

TPS à recevoir 3 7 43

TVQ à recevoir 5 8 95

Comptes fournisseurs 8 4 5 00

(facture no9816 de Transport Richmond inc., conditions: 3/10, n/30)

11-11 Encaisse: Banque Laurentienne 1 4 6 1 0 00

TPS à payer 6 4 7 18

TVQ à payer 1 0 1 9 30

Ventes 1 2 9 4 3 52

(dépôt des ventes au comptant)

11-12 Encaisse: Banque Laurentienne 5 3 7 7 44

Escomptes sur ventes 9 7 00

Comptes clients 5 4 7 4 44

(encaissement du compte de la ville de Melbourne;

(4 850 $ ×2% = 97 $)

11-14 Comptes fournisseurs 7 2 5 00

Rendus et rabais sur achats 6 4 2 30

TPS à recevoir 3 2 12

TVQ à recevoir 5 0 58

(marchandises retournées à Bitume inc.: note de crédit noC-135)

CHAUSSURES BEAUCHAMP

JOURNAL GÉNÉRAL

chap. 7, no9

Page: 17

Note Pour les problèmes 7 à 12, les escomptes sur achats et les escomptes

sur ventes doivent toujours être calculés sur le montant avant les taxes.

78

RECUEIL DE SOLUTIONS POUR ÉTUDIANTS • CHAPITRE 7

Date Nom des comptes et explications Numéro

du

compte Débit Crédit

20X4

11-15 Comptes fournisseurs 1 3 8 0 7 66

Encaisse: Banque Laurentienne 1 3 5 6 3 01

Escomptes sur achats 2 4 4 65

(paiement du compte de Bitume inc.:

(12 875 $ – 642,30 $) ×2% = 244,65 $; émission du chèque no1246)

11-19 Comptes fournisseurs 8 4 5 00

Encaisse: Banque Laurentienne 8 2 2 54

Fret à l’achat 2 2 46

(paiement du compte de Transport Richmond inc.;

émission du chèque no1247: 748,62 $ ×3% = 22,46 $)

11-20 Fournitures de bureau 3 7 5 00

TPS à recevoir 1 8 75

TVQ à recevoir 2 9 53

Comptes fournisseurs 4 2 3 28

(achat à crédit de fournitures de bureau chez Le Royaume inc.,

facture no1810)

CHAUSSURES BEAUCHAMP

JOURNAL GÉNÉRAL

chap. 7, no9

(suite)

Page: 18

Note Pour les problèmes 7 à 12, les escomptes sur achats et les escomptes

sur ventes doivent toujours être calculés sur le montant avant les taxes.

79

LES ENTREPRISES COMMERCIALES

QUINCAILLERIE HOCHELAGA

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X4

Ventes

Coût des marchandises vendues

Stock de marchandises au début

Plus: Achats bruts

Moins: Escomptes sur achats

Achats nets

Coût des marchandises destinées à la vente

Moins: Stock de marchandises à la fin

Coût des marchandises vendues

Marge bénéficiaire brute

Charges d’exploitation

Salaires

Loyer

Publicité

Téléphone

Intérêts débiteurs

Total des charges d’exploitation

Bénéfice net

3 9 2 8 0 9 $

7 5 2 5

8 9 8 1 6 $

3 8 5 2 8 4

4 7 5 1 0 0 $

9 2 7 6 3

7 3 8 2 4 $

2 3 2 0 0

1 2 1 8 6

6315

3990

5 6 1 5 1 0 $

3 8 2 3 3 7

1 7 9 1 7 3 $

1 1 9 5 1 5

5 9 6 5 8 $

chap. 7, no13

QUINCAILLERIE HOCHELAGA

ÉTAT DES CAPITAUX PROPRES

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X4

Nancy Reid – capital au 1er janvier 20X4

Plus: Bénéfice net de l’exercice

Apport

Moins: Retrait

Nancy Reid – capital au 31 décembre 20X4

5 9 6 5 8 $

1 2 0 0 0

7 1 6 5 8 $

3 6 0 0 0

4 0 1 2 2 $

3 5 6 5 8

7 5 7 8 0 $

6

7

8

9

10

6

7

8

9

10

1

/

10

100%