L`économie Japonaise : de Charybde en Scylla Xerfi

Xerfi Canal – Xerfi-Previsis –Alexandre Mirlicourtois

1

L'économie Japonaise : de Charybde en Scylla

Xerfi-Previsis

Alexandre Mirlicourtois, Directeur des études Xerfi

Découvrez la

vidéo :

«L’économie

Japonaise : de

Charybde en

Scylla »

La catastrophe au Japon arrive à un moment où la reprise s’essoufflait

déjà. Certes, l’économie japonaise est sortie de sa pire récession post-

seconde guerre mondiale en 2010 et a affiché 4% de croissance l’année

dernière. Ce rebond ne peut cependant s’apprécier qu’à la lumière de la

chute historique du PIB de 6,3% en 2009. En fait, cela fait maintenant

près de 20 ans que l’économie japonaise ne parvient pas à renouer

avec une croissance solide : entre 1992 et 2011, le PIB a progressé sur

un rythme inférieur à 1% l’an.

Très dépendant, de son commerce extérieur, l’Archipel commençait à

souffrir du ralentissement du commerce mondial, notamment de la

demande en provenance des pays d’Asie, en particulier de Chine

devenu le second client du pays derrière les Etats-Unis. Or la demande

chinoise a perdu de sa fermeté au fur et à mesure que les effets de

l’imposant plan de relance se sont estompés. En outre, les industriels

nippons ont dû composer avec une devise qui a eu tendance à

s’apprécier par rapport aux autres principales monnaies, notamment

celle de la Corée du Sud devenu au fil du temps l’un des principaux

concurrents de l’Archipel. Or, les exportations sont essentielles à la

Xerfi Canal – Xerfi-Previsis –Alexandre Mirlicourtois

2

bonne marche des affaires au Japon qui est le 4ème exportateur mondial.

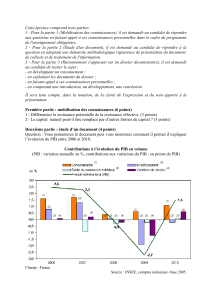

Comme vous pouvez le voir, la balance commerciale est

structurellement excédentaire. Le solde est même resté positif de près

de 30 milliards de dollars en 2009, année pourtant marquée par

l’effondrement de la demande mondiale. Au-delà de la destruction d’une

partie du tissu économique, les régions directement touchées

représentant environ 4% du PIB, le pays va devoir gérer des pénuries

d’électricité qui vont désordonner l’activité économique et entamer la

capacité du pays à exporter. Le principal moteur de l’économie va

forcément s’affaiblir.

En outre, le Japon ne peut pas s’appuyer sur la force de la

consommation des ménages. Certes, les dépenses des Japonais ont

progressé de près de 2% en 2010, ce qui constitue la meilleure

performance depuis 2000. Des chiffres très positifs enregistrés grâce à

d’importantes mesures de soutien à la consommation, à l’achat de

véhicules peu polluants et d’appareils d’électronique grand public.

Cependant, la multiplication des stimuli budgétaires ne peut avoir qu’un

effet ponctuel. Une fois leurs effets passés, ce sont les fondamentaux

qui reprennent le dessus. Des fondamentaux qui sont pour la plus part

mal orientés : d’abord, le Japon est un pays qui vieillit et dont la

population diminue. Cela a des effets mécaniques sur le niveau des

dépenses ainsi que sur l’investissement résidentiel. Ensuite, la déflation,

en d’autres termes la baisse des prix, est un mal endémique. Cela

traduit notamment la faiblesse des salaires, donc la capacité à dépenser

plus, et provoque des effets de report de la consommation : pourquoi

acheter aujourd’hui ce que je peux acheter demain à un prix plus bas. A

cela s’ajoute un marché du travail qui a profondément changé et s’est

précarisé. L’emploi à vie est terminé. Autant d’éléments qui conduisaient

déjà à anticiper un affaiblissement de la demande des ménages. Nul

doute que les évènements en cours vont renforcer la tendance qui se

dessinait : la consommation va diminuer et le taux d’épargne va

progresser au moins pendant quelques mois.

Xerfi Canal – Xerfi-Previsis –Alexandre Mirlicourtois

3

Quel avenir pour l’économie japonaise ? A court terme, le recul de la

production et la faiblesse de la consommation vont conduire à une

baisse du PIB au deuxième et au troisième trimestre. Le retour

d’expérience du séisme de Kobé du 17 janvier 1995 montre que le PIB

avait d’abord reculé sous l’impact notamment du repli de la

consommation avant de croitre de nouveau avec l’effort de

reconstruction. Cela nous amène donc à revoir notre scénario 2011 à la

baisse. Nos prévisions de croissance passent ainsi de 1,3% à 0,3%

seulement sur l’ensemble de l’année.

A plus long terme, l’interrogation porte sur la capacité du pays à financer

l’effort de reconstruction. Et là nous sommes plus optimistes. Certes, le

Japon fait partie des pays les plus endettés au monde avec une dette

publique qui représente plus de 175% du PIB. Toutefois, malgré cet

endettement, le Japon ne devrait pas avoir trop de difficultés à financer

l’effort de reconstruction. Car si le Japon est très endetté, ce sont les

Japonais qui détiennent l’écrasante majorité de cette dette. Il ne faut pas

oublier non plus que l’accumulation des excédents commerciaux permet

au Japon d’occuper la troisième place au palmarès des exportateurs

mondiaux de capitaux, derrière la Chine et l’Allemagne. La Banque

centrale japonaise détient 1 000 milliards de dollars de réserve de

change, soit 20 points de PIB, notamment sous la forme de bons du

Trésor américain. La reconstruction semble donc pouvoir être financée

en réorientant l’épargne nationale des placements étrangers vers les

projets domestiques. Cela va poser d’autres problèmes, mais à d’autres

pays.

1

/

3

100%