L`économie canadienne au premier trimestre de 2015

16 juin 2015

1

L’économie canadienne au premier trimestre de 2015 : une mauvaise

surprise qui favorise une baisse des taux

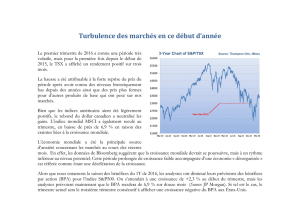

La première contraction importante (-0,6 %, t/t annualisé) de

l’économie canadienne depuis la récession de 2008-2009 a pris la

plupart des observateurs par surprise puisqu’un taux de croissance

du PIB à peu près nul était anticipé pour le premier trimestre de

2015. Il est possible d’interpréter ce repli du PIB réel comme la

conjonction de deux facteurs : l’incidence assez considérable de la

baisse des prix du pétrole brut sur plusieurs secteurs de l’économie,

et un second hiver consécutif plus rude que d’habitude qui a ralenti

la croissance aux États-Unis, entraînant le Canada avec lui.

Premièrement, les comptes économiques canadiens du premier

trimestre de 2015, parus le 28 mai, ont bien révélé l’effet négatif de

la baisse des prix de l’énergie sur les investissements des

entreprises au premier trimestre. Et effectivement, la chute de 50 %

du prix du pétrole brut à l’échelle mondiale, qui a débuté en

juin 2014, a affecté de façon importante les dépenses en

immobilisations de l’industrie minière et de l’extraction de pétrole et

de gaz. Puisque ces industries représentent plus de 20 % des

dépenses en immobilisations au Canada, les investissements des

entreprises au premier trimestre ont baissé à un rythme que l’on

n’avait pas vu depuis le deuxième trimestre de 2009, au milieu de la

Grande Récession. Plus particulièrement, les investissements dans

la construction d’immeubles non résidentiels, de même que dans les

machines et le matériel, ont diminué de 15 % au premier trimestre

de 2015, soutirant 1,9 point de pourcentage au taux de croissance

du PIB réel, ce qui est considérable.

Cependant, le rapport fait état d’un autre résultat décevant : les

investissements dans les secteurs hors énergie ne semblent pas

avoir augmenté suffisamment pour compenser la baisse des

investissements dans les secteurs liés à la production d’énergie. Ce

résultat s’est produit malgré la « rotation » tant attendue des

facteurs de croissance de la consommation vers les exportations et

les investissements. Cette apparente insuffisance des

investissements des entreprises dans les secteurs hors énergie

peut s’expliquer par la faiblesse du huard, faisant monter le prix des

machines et du matériel domestiques et étrangers à des niveaux

records et rendant de possibles investissements en capital fixe par

les entreprises inabordables relativement à il y a seulement un an.

Deuxièmement, l’insuffisance de la demande extérieure a

certainement quelque chose à voir avec la faiblesse des

investissements des entreprises hors énergie au premier trimestre

de 2015. Par exemple, les exportations réelles de biens et services

ont stagné de manière générale dans les deux derniers trimestres.

Au T1, cette stagnation des exportations s’explique surtout par le

ralentissement des livraisons aux États-Unis, notre principal

partenaire commercial.

-15

-10

-5

0

5

10

2008 2009 2010 2011 2012 2013 2014 2015

Figure 1 - PIB réel canadien

(croissance trimestrielle annualisée en %)

Source: Statistiques Canada, VMBL Recherche économique et stratégie

0,90

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

90

95

100

105

110

115

120

125

130

135

140

2000 2002 2004 2006 2008 2010 2012 2014

CAD/USD

Indice

(2010=100)

Figure 2 - Indice des prix des machines et du

matériel versus le dollar canadien

Indice des prix M&E (Éch. gauche) CADUSD (Éch. droite)

Source: Statistiques Canada, Banque du Canada, VMBL Rech écon. et stratégie

16

j

uin 2015

2

En fait, même en neutralisant l’effet de la baisse des prix à

l’exportation1, les exportations de biens aux États-Unis ont diminué

de 5 % (t/t annualisé) au premier trimestre de 2015. Certes, le

ralentissement économique lié à l’hiver au sud de la frontière, où le

PIB réel a diminué de 0,7 % (t/t annualisé) contribue peut-être à

expliquer cette insuffisance temporaire de la demande de produits

canadiens. L’an dernier, ce phénomène lié à un hiver plus rigoureux

s’est également produit au premier trimestre, lorsque le PIB réel des

États-Unis a diminué de 2,1 %, amenant la croissance des

exportations de biens et services canadiens presque au point mort.

De plus, cette année, il n’est pas impossible que la livraison de

biens importés du Canada ait été retardée par les grèves

importantes dans les ports de la côte Ouest des États-Unis, qui

avaient congestionné les livraisons et perturbé les chaînes

d’approvisionnement en février et en mars.

Il semble que le temps plus froid que d’ordinaire pendant les trois

premiers mois de l’année ait lui aussi influé sur les consommateurs

au Canada. Par exemple, en excluant les ventes aux stations-

service, la valeur des ventes au détail a pratiquement stagné dans

le Canada central et baissé brusquement dans les Maritimes, sans

parler des provinces productrices de pétrole, où les bas prix du brut

nuit au revenu des ménages.

L’un dans l’autre, le ralentissement du PIB réel aurait pu être pire.

En fait, si on enlevait la contribution de 0,8 point de pourcentage de

l’accumulation plus rapide des stocks des entreprises, le PIB réel

aurait diminué de 1,4 %. De même, en dépit de la baisse du nombre

de mises en chantier, du quatrième trimestre de 2014 au premier

trimestre de 2015, les investissements dans le secteur résidentiel

ont quand même réussi à augmenter de 4,0 % (t/t annualisé).

1 La valeur nominale des exportations de marchandises aux États-Unis est corrigée

de l’indice implicite des prix des biens destinés à l’exportation, tiré des Comptes

économiques nationaux.

En effet, ceux-ci ont été alimentés par la hausse importante du

nombre de logements parachevés en Ontario qui ont fait monter les

dépenses d’acquisitions des nouveaux logements, faisant partie de

l’investissement résidentiel.

Et maintenant?

À plus ou moins long terme, une telle augmentation du nombre de

logements parachevés a peu de chances de se répéter. Toutefois,

nous considérons que la reprise importante d’émission de permis de

construction résidentielle en février et en mars, combinée au plus

grand nombre de mises en chantier au deuxième trimestre de cette

année, devrait continuer de soutenir les investissements résidentiels

dans un avenir prévisible.

Pour revenir au choc pétrolier, la Banque du Canada (BdC) avait

raison lorsqu’elle a déterminé que son effet allait être plus prononcé

au premier trimestre. Pourtant, afin de respecter la prévision de la

BdC d’une diminution de 10 % des investissements des entreprises

en 2015, les investissements dans la construction d’immeubles non

résidentiels ainsi que dans les machines et le matériel pourraient

encore diminuer au cours des prochains trimestres. Et

effectivement, les importations de matériel et pièces électroniques

et électriques, de même que de machines, matériel et pièces

industriels, continuent d’afficher une tendance baissière, comme le

confirme le rapport d’avril sur le commerce international de

marchandises.

Quant aux autres secteurs, un refoulement partiel de la demande

intérieure peut avoir été causé par le mauvais temps en début

d’année, tel qu’en témoigne la forte croissance des ventes de

véhicules automobiles depuis le début du trimestre. De surcroît, la

stabilisation des ventes au détail à l’échelle nationale en février et

en mars est de bon augure pour la consommation. Évidemment,

pour que la consommation réaccélère, il faudra aussi que le rythme

de la croissance de l’emploi dans les provinces non productrices de

pétrole se maintienne.

-5

0

5

10

Taux de croissance

moyen - 2012-2013

2014T1 2015T1

% t/t, annualisé

Figure 3 - T1 - PIB américain et exportations

canadiennes

Exportations réelles canadiennes

PIB réel américain

Source: Stats Can, Bureau of Economic Analysis, VMBL Rech. écon. et stratégie

-20

-15

-10

-5

0

5

10

15

% t/t, annualisé

Figure 4 - Ventes au détails excluant la gasoline

2015T1

Source: Statistiques Canada, VMBL Recherche économique et stratégie

16

j

uin 2015

3

Enfin, même si les restrictions budgétaires des gouvernements

continueront de freiner la croissance économique, la grande

incertitude vient des échanges commerciaux internationaux. En

effet, compte tenu d’un dollar canadien beaucoup plus faible et de la

diminution continue des dépenses en immobilisations dans

l’industrie du pétrole et du gaz, on mise, encore une fois, sur une

hausse des exportations. Si la croissance économique reprend aux

États-Unis, comme la dernière lecture des indicateurs économiques

le laisse entendre, nous pourrions très bien constater des

améliorations à court et à moyen terme dans certaines catégories

d’exportations, particulièrement les véhicules motorisés et les

pièces automobiles. De plus, même si la valeur des exportations

énergétiques est actuellement beaucoup plus faible en raison de la

chute du prix du brut, le volume de la production canadienne de

pétrole brut destiné à l’exportation ne devrait pas se comprimer,

comme le confirme le taux de croissance annualisé des exportations

de produits énergétiques de 28 % au premier trimestre. De surcroît,

alors que l’effet de la baisse du dollar canadien commence enfin à

se faire sentir, le volume de contrats et de livraisons dans les

secteurs sensibles aux taux de change est susceptible de

commencer à augmenter.

Par exemple, les exportations de biens liées aux activités de

construction aux États-Unis, comme la foresterie, les matériaux de

construction et les produits d’emballage ont déçu ces trois dernières

années. Toutefois, si le dollar se maintient à son niveau actuel, il est

possible que les exportations dans ces secteurs augmentent alors

que la reprise de la construction résidentielle se poursuit au sud de

la frontière.

Dans l’ensemble, nous nous attendons à ce que le PIB du Canada

remonte légèrement pendant les derniers trimestres de 2015. Cette

prévision conduit à un taux de croissance, inférieur au potentiel, de

1,6 % en 2015. Par la suite, le taux de croissance de l’économie

devrait remonter pour atteindre 2,1 % en 2016 (un tableau détaillé

de nos prévisions ajustées est disponible en page 4).

Néanmoins, plusieurs risques persistent : les exportations aux

États-Unis, soutenues par une demande intérieure plus forte,

doivent reprendre pour que le Canada puisse enregistrer une

croissance généralisée de ses exportations. De plus, l’impact de la

baisse des prix du pétrole sur l’économie canadienne ne se fait pas

encore pleinement sentir et continuera sûrement de mettre la

résilience de l’économie à rude épreuve.

En fin de compte

Étant donné le ralentissement plus important que prévu de

l’économie canadienne au premier trimestre de 2015, les

perspectives de croissance peu prometteuses pour le reste de

l’année et les risques considérables de remaniement du scénario de

reprise des exportations, nous nous attendons à ce que la BdC

réduise son taux directeur d’ici la fin de 2015, prenant de

l’assurance additionnelle contre une détérioration possible de la

situation. De même, étant donné que le prix du pétrole nord-

américain ne devrait que modérément se raffermir afin atteindre

75 $ US le baril d’ici la fin de 2015, tout en s’exposant à des risques

à la baisse entre-temps, nous nous attendons à ce que le dollar

canadien reste faible, aux alentours de 0,80 $ en moyenne cette

année.

Dominique Lapointe | Économiste

T: 514 350.2924 | [email protected]

16

j

uin 2015

4

Prévisions nord-américaines

2014T3 2014T4 2015T1 2015T2 2015T3 2015T4 2013 2014 2015 2016 2013 2014 2015

PIB réel 3,2 2,2 -0,6 1,7 2,1 2,2 2,0 2,4 1,6 2,1 2,7 2,5 1,3

Consommation des ménages 2,7 2,1 0,4 3,4 2,4 3,2 2,5 2,7 2,2 2,5 2,8 2,6 2,5

Investissement des entreprises 4,1 -2,0 -15,5 -11,8 -6,5 1,0 2,6 0,2 -6,6 1,1 0,5 0,7 -9,6

Bâtiments non résidentiels 0,9 -1,7 -19,7 -13,0 -7,5 0,0 5,0 -0,1 -8,8 1,0 1,8 -0,4 -10,3

Machines et matériel 10,2 -2,5 -7,4 -10,0 -5,0 2,5 -1,7 1,0 -3,4 1,2 -1,9 2,8 -5,1

Construction résidentielle 11,8 0,3 4,0 10,0 5,0 5,0 -0,4 2,7 5,9 5,3 0,0 4,8 6,0

Dépenses gouvernementales -0,9 1,7 0,5 0,3 0,3 0,5 0,1 -0,3 0,5 0,5 -0,4 0,3 0,1

Exportations 8,4 -1,7 -1,1 0,8 3,0 3,0 2,0 5,4 2,2 2,9 3,6 6,4 1,6

Importations 4,2 1,6 -1,5 -1,4 2,5 2,5 1,3 1,8 1,2 2,6 1,7 2,7 0,5

Inflation

IPC global ** 2,1 1,9 1,1 0,8 1,2 2,0 0,9 1,9 1,3 1,9 0,9 1,9 2,0

Indice de référence ** 2,0 2,2 2,2 2,2 2,2 2,2 1,2 1,8 2,2 1,9 1,2 2,2 2,2

Taux de chômage (%) * 7,0 6,7 6,7 6,8 6,8 6,7 7,1 6,9 6,7 6,6 - - -

Emploi 0,7 1,6 0,7 0,9 0,5 0,8 1,5 0,6 0,8 0,9 1,0 0,7 0,7

Mises en chantier (milliers) 199 184 175 194 175 185 188 189 182 188 - - -

PIB nominal 4,4 0,4 -2,9 5,9 4,0 4,8 3,4 4,3 2,0 4,2 3,8 3,8 2,9

* taux moy en de la période; ** v ariation annuelle en %

Mi

se-

à

-

j

our

:

j

u

i

n

2015

Canada

Moyenne annuelle 4

e

trim./4

e

trim.

13T2 13T3 13T4 14T1 14T2 14T3 14T4 15T1 15T2 15T3 15T4 16T1 16T2 16T3 16T4

Canada

Taux cible du financement à un jour 1,00 1,00 1,00 1,00 1,00 1,00 1,00 0,75 0,75 0,75 0,50 0,50 0,50 0,50 0,50

Bons du Trésor 3 mois 1,00 0,97 0,91 0,95 0,95 1,00 0,91 0,55 0,65 0,60 0,45 0,45 0,45 0,45 0,50

Obligations 2 ans 1,22 1,19 1,13 1,01 1,05 1,10 1,01 0,51 0,50 0,50 0,40 0,45 0,60 0,70 0,75

Obligations 5 ans 1,80 1,86 1,95 1,71 1,65 1,60 1,34 0,77 1,00 0,95 1,20 1,25 1,35 1,50 1,60

Obligations 10 ans 2,44 2,54 2,77 2,46 2,35 2,10 1,79 1,36 1,90 1,90 2,10 2,15 2,30 2,45 2,60

Obligations 30 ans 2,90 3,07 3,24 2,97 2,85 2,65 2,30 1,98 2,40 2,45 2,70 2,80 2,90 3,00 3,20

États-Unis

Taux cible des fonds fédéraux* 0,13 0,13 0,25 0,25 0,25 0,25 0,25 0,25 0,25 0,50 0,75 1,00 1,25 1,50 1,75

Bons du Trésor 3 mois 0,04 0,01 0,07 0,05 0,10 0,02 0,04 0,03 0,02 0,35 0,60 0,90 1,15 1,45 1,70

Obligations 2 ans 0,36 0,32 0,39 0,44 0,45 0,58 0,67 0,56 0,75 1,00 1,25 1,40 1,55 1,70 1,85

Obligations 5 ans 1,41 1,42 1,75 1,73 1,70 1,78 1,65 1,37 1,80 1,95 2,10 2,25 2,40 2,55 2,75

Obligations 10 ans 2,52 2,61 3,04 2,73 2,60 2,52 2,17 1,94 2,50 2,50 2,60 2,70 2,85 3,05 3,25

Obligations 30 ans 3,68 3,69 3,96 3,56 3,45 3,21 2,75 2,54 3,20 3,20 3,25 3,35 3,50 3,65 3,80

Dollar canadien ($É.-U./$C) 0,95 0,97 0,94 0,90 0,91 0,89 0,86 0,79 0,78 0,79 0,82 0,83 0,84 0,85 0,85

Euro ($É.-U./Euro) 1,30 1,35 1,37 1,38 1,35 1,26 1,21 1,07 --- --- 1,00 --- --- --- 1,00

Indice boursier S&P 500 1606 1682 1848 1872 1960 1972 2059 2068 --- --- 2200 --- --- --- 2300

Indice boursier TSX 12129 12787 13622 14335 15146 14961 14632 14902 --- --- 16000 --- --- --- 17500

Pétrole WTI (US$/baril) 93,5 102,3 98,2 101,6 106,1 91,2 53,3 47,7 --- --- 75,0 --- --- --- 85,0

Données de fin de trimestre et moy ennes annuelles

Mise à jour: juin 2015 * borne supérieur de la fourchette ciblée pour le taux directeur de la Fed

Prévisions financières

16

j

uin 2015

5

Revue des marchés : Obligations et devises

INTERNATIONAL

Rendements des obligations à 2 ans

12-juin-15 -1 sem. -4 sem.

-

1 trimestre - 1 an 01-janv-15

États-Unis 0,72 0,72 0,54 0,66 0,46 0,67

Canada 0,65 0,64 0,65 0,55 1,09 1,00

É

cart

É

-U - Canada 0,07 0,08 -0,11 0,11 -0,63 -0,33

A

llemagne -0,18 -0,17 -0,19 -0,22 0,03 -0,10

France -0,12 -0,14 -0,14 -0,14 0,07 0,00

Portugal 0,11 0,13 0,06 0,06 0,85 0,44

Espagne 0,27 0,21 0,11 0,22 0,54 0,47

Belgique -0,14 -0,15 -0,15 -0,15 0,09 -0,04

Pays-Bas -0,15 -0,16 -0,15 -0,16 0,07 -0,04

Italie 0,30 0,20 0,14 0,21 0,58 0,52

Suisse -0,87 -0,81 -0,82 -0,73 -0,10 -0,24

Royaume-Uni 0,54 0,57 0,47 0,49 0,86 0,44

A

ustralie 2,05 2,04 1,99 1,88 2,69 2,21

Japon #N/A 0,00 -0,01 0,02 0,09 -0,02

INTERNATIONAL

Rendements des obligations à 10 ans

12-juin-15 -1 sem. -4 sem.

-

1 trimestre - 1 an 01-janv-15

États-Unis 2,39 2,41 2,23 2,13 2,60 2,15

Canada 1,81 1,83 1,77 1,48 2,31 1,77

Écart É-U - Canada 0,58 0,58 0,46 0,65 0,29 0,38

Allemagne 11,82 11,43 11,42 10,78 5,82 0,52

France 1,25 1,19 0,95 0,46 1,73 0,81

Portugal 2,27 2,20 1,85 1,15 2,65 2,55

Espagne 2,27 2,20 1,85 1,15 2,65 1,57

Belgique 1,24 1,18 0,95 0,47 1,85 1,00

Pays-Bas 1,08 1,04 0,83 0,30 1,62 0,65

Italie 2,23 2,25 1,90 1,17 2,78 1,88

Suisse 0,14 0,10 0,06 -0,02 0,76 0,37

Royaume-Uni 1,99 2,08 1,95 1,70 2,75 1,75

Australie 3,02 3,04 2,87 2,55 3,79 2,84

Japon 0,50 0,49 0,38 0,41 0,61 0,33

PROVINCES

Rendements des obligations à 10 ans Rendement

12-juin-15 12-juin-15 -1 sem. -4 sem.

-

1 trimestre - 1 an 01-janv-15

Canada 1,80

A

lberta 2,48 68,0 66,0 64,0 67,0 67,0 68,0

Colombie-Britannique 2,45 65,0 62,0 63,0 61,0 67,0 76,0

Île-du-Prince-Édouard 2,68 88,0 87,0 87,0 88,0 91,0 100,0

Manitoba 2,57 77,0 74,0 71,0 72,0 78,0 83,0

Nouveau-Brunswick 2,63 83,0 80,0 82,0 83,0 88,0 93,0

Nouvelle-

É

cosse 2,62 82,0 80,0 81,0 83,0 85,0 89,0

Ontario 2,54 74,0 72,0 73,0 75,0 84,0 90,0

Québec 2,56 76,0 74,0 75,0 78,0 87,0 98,0

Saskatchewan 2,46 66,0 64,0 64,0 67,0 67,0 72,0

Terre-Neuve & Labrador 2,66 86,0 84,0 83,0 83,0 85,0 90,0

Devises

DEVISES 12-juin-15 -1 sem. -4 sem.

-

1 trimestre - 1 an 01-janv-15

(var. %)

Canada (USD/CAD) 1,23 1,24 1,20 1,28 1,09 5,2

Canada (CAD/USD) 0,81 0,80 0,83 0,78 0,92 -5,0

A

ustralie (dollar australien/US

$

)0,77 0,76 0,80 0,76 0,94 5,2

Royaume-Uni (US

$

/£) 1,56 1,53 1,57 1,47 1,70 0,7

Japon (Yen/US

$

)123,7 124,7 119,5 121,3 101,8 3,0

Euro (US

$

/Euro) 1,13 1,13 1,14 1,05 1,35 -6,9

Peso mexicain (Peso/US

$

)0,06 0,06 0,07 0,06 0,08 4,1

Réal brazilien (Real/US

$

)0,32 0,32 0,33 0,31 0,45 16,6

Yuan chinois (Yuan/US

$

)0,16 0,16 0,16 0,16 0,16 0,0

Tableau mis à jour en date du : 2015-06-15

Rendement (%)

Rendement (%)

Devises

Écarts (p.b.) contre Canada

6

7

8

9

6

7

8

9

1

/

9

100%