horizon - Pictet Perspectives

HORIZON

ACTIONS OBLIGATIONS D'ÉTAT

OBLIGATIONS

D’ENTREPRISE ACTIFS ALTERNATIFS LIQUIDITÉS

1,2

LIQUIDITÉS SUISSE

1,2

LIQUIDITÉS ROYAUME-UNI

6,0

MSCI AC WORLD (EN USD)

6,0

MSCI WORLD (EN USD)

5,3

ACTIONS ÉTATS-UNIS

5,7

PETITES CAPITALISATIONS ÉTATS-UNIS

5,0

ACTIONS SUISSE

5,3

PETITES CAPITALISATIONS UE

5,0

ACTIONS ZONE EURO

6,4

ACTIONS ROYAUME-UNI

3,0

ACTIONS JAPON

6,8

ACTIONS ASIE HORS JAPON

2,2

OBLIGATIONS DU TRÉSOR AMÉRICAIN À 10ANS

-0,8

OBLIGATIONS D’ÉTAT SUISSE À 10ANS

-0,4

BUND ALLEMAND À 10ANS

1,1

OBLIGATIONS D’ÉTAT ROYAUME-UNI À 10ANS

-0,4

OBLIGATIONS D’ÉTAT JAPON À 10ANS

2,2

OBLIG. D'ÉTAT INTERNATIONALES - TOUTES MATURITÉS

2,2

OBLIG. D'ÉTAT INTERNATIONALES - 10ANS

3,6

OBLIGATIONS INVESTMENT GRADE ÉTATS-UNIS

5,1

OBLIGATIONS À HAUT RENDEMENT ÉTATS-UNIS

1,4

OBLIGATIONS INVESTMENT GRADE UE

3,2

OBLIGATIONS À HAUT RENDEMENT UE

3,6

OBLIGATIONS INVESTMENT GRADE INTERNATIONALES

5,5

OBLIGATIONS À HAUT RENDEMENT INTERNATIONALES

4,1

HEDGE FUNDS

6,0

PRIVATE EQUITY IMMOBILIER

2,2

LIQUIDITÉS ÉTATS-UNIS

1,2

LIQUIDITÉS EUROPE

0

LIQUIDITÉS JAPON

11% 0% 11%0%

10,1

PRIVATE EQUITY

4,7

ACTIONS EUROPE

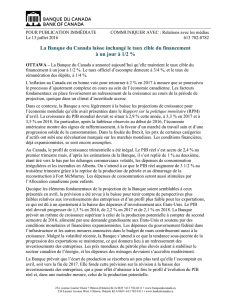

RENTABILITÉS ANNUELLES MOYENNES ATTENDUES À 10 ANS (%, EN DEVISES LOCALES)

CHANGEMENTS DE RÉGIME ET BAISSE DES RENTABILITÉS

PREMIER TRIMESTRE 2017

TABLE DES MATIÈRES

AVANT-PROPOS

Changements de régime et baisse des rentabilités au programme

de la prochaine décennie 4

RENTABILITÉS: 10 POINTS INATTENDUS DANS NOS ATTENTES À 10 ANS 7

1. TENDANCES DE LONG TERME

1.1 Identifier les régimes économiques et les points de rupture 8

Régimes économiques et changements de régime 11

L’inflation et ses vecteurs 12

1.2 Quand la stagnation séculaire rencontre un choc d’innovation 14

1.3 Le facteur «marchés émergents» 18

1.4 Politique monétaire: durablement accommodante, sans «saut quantique» 24

2. RENTABILITÉS ATTENDUES

2.1 Rentabilités attendues pour les dix prochaines années 28

2.2 Rentabilités attendues: nos grands principes 30

2.3 Rentabilités attendues: ce qu’il faut retenir pour les principaux actifs 35

Annexe 46

Premier trimestre 2017

Page 4

CHANGEMENTS DE RÉGIME ET BAISSE DES RENTABILITÉS

AU PROGRAMME DE LA PROCHAINE DÉCENNIE

Chère lectrice,

Cher lecteur,

Vous découvrirez dans cette nouvelle édition d’Horizon nos dernières

prévisions de rentabilité pour les principales classes d’actifs durant les

dix prochaines années. Nos conclusions s’appuient sur une méthodologie

originale que nous avons développée au cours des deux dernières

décennies afin d’appréhender les dynamiques sous-jacentes aux tendances

macroéconomiques et de marché de long terme.

Pour l’allocation d’actifs stratégique et la planification des investisse-

ments à long terme, bien comprendre les tendances économiques sous-

jacentes s’avère essentiel. Pour les décisions tactiques, il faut également

identifier les changements au sein des tendances de long terme, car cela

permet aux investisseurs de faire des choix pertinents pour, à la fois, pro-

téger et accroître leur capital. Ceux qui n’y parviennent pas s’exposent à

des conséquences désagréables.

Changements de régime

D’après nos observations, les tendances de long terme durent une

dizaine d’années, puis les dynamiques évoluent de manière radicale: c’est

ce que nous appelons un «changement de régime». Ces changements de

régime ont un impact sur les classes d’actifs, tout comme sur la crois-

sance et l’inflation. Sur ce dernier point, nos lecteurs noteront une diffé-

rence significative par rapport aux précédentes éditions d’Horizon: nous

avons choisi de ne plus séparer les rentabilités anticipées qui intègrent

un choc d’innovation de celles qui ne l’intègrent pas. Cela s’explique par

le fait que nous sommes convaincus qu’un choc d’innovation se profile

et qu’exclure ses répercussions sur la croissance nominale n’aurait

aucun sens. Ainsi, même si les effets contrastés et transformateurs du

choc d’innovation sur, par exemple, la productivité commencent tout

juste à se faire sentir, nous les avons pleinement intégrés à nos prévisions

de croissance et d’inflation, à l’instar d’autres facteurs tels que la

politique monétaire ou l’évolution du rôle des marchés émergents.

Nous concluons que, les effets de la crise financière de 2008-2009

s’estompant, une «normalisation» progressive de l’inflation et de la crois-

sance interviendra dans les prochaines années dans les grandes écono-

mies, qui devraient trouver un nouvel équilibre. La peur lancinante de la

déflation, voire de la désinflation, pourrait disparaître, la Chine cessant

d’exercer des pressions baissières sur les prix. L’inflation restera pourtant

historiquement faible et devrait, d’après notre scénario central, s’établir

à 2% en moyenne aux Etats-Unis et 1,25% dans la zone euro dans la pro-

chaine décennie. A contrario, elle devrait dépasser d’un demi-point son

niveau des dix dernières années en Chine, où les prix à la consommation

devraient progresser en moyenne de 3,0% par an.

La croissance devrait quant à elle entrer dans une nouvelle dynamique.

En partant du principe que l’impact du choc d’innovation sur le taux

de croissance économique dans son ensemble s’avérera relativement

modeste, notre scénario central table sur une croissance de 2,25% du PIB

Christophe DONAY

Responsable de l’allocation d’actifs

et de la recherche macroéconomique

Chef stratège

«Notre scénario

central anticipe une

croissance annuelle

moyenne de 1,25%

dans la zone euro

et de 4,5% en Chine

au cours des 10 ans

à venir.»

Page 5

réel des Etats-Unis par an (sans tenir compte de la possibilité que les

éventuelles réformes, baisses de la fiscalité ou mesures protectionnistes

de l’administration Trump ne déclenchent un nouveau changement de ré-

gime). Notre scénario central anticipe une croissance moyenne de 1,25%

dans la zone euro et de 4,5% en Chine dans les dix prochaines années, un

chiffre nettement inférieur aux 8,6% enregistrés entre 2008 et 2015.

Les changements de dynamique macroéconomique que nous obser-

vons sont répercutés dans nos calculs de rentabilité attendue pour les

classes d’actifs.

Repli en vue pour les rentabilités de la majorité des classes d’actifs

Selon notre analyse, dans les dix prochaines années, les rentabilités

nominales annuelles, dividendes inclus, d’un grand nombre de classes

d’actifs vont reculer. D’après les tendances de croissance potentielle et

d’inflation, les rentabilités des actions américaines pourraient s’établir

à tout juste 5%1 au cours de la décennie à venir, contre une moyenne

historique d’environ 7%. Inversement, les actions européennes et japo-

naises pourraient s’en tirer mieux que par le passé et réduire le diffé-

rentiel de performance par rapport à leurs homologues américaines.

Pourtant, de manière générale, les rentabilités à attendre des actions

développées sur les dix prochaines années devraient être inférieures

d’un tiers à la moyenne des 46 dernières années.

Mais ce sont les obligations qui traverseront le changement de régime

le plus marquant. Le marché haussier qui prévaut depuis plusieurs dé-

cennies semble toucher à sa fin. Au cours de la prochaine décennie, les

rentabilités annuelles des bons du Trésor américain risquent ainsi d’être

inférieures de moitié aux 4,8% affichés ces dix dernières années (en de-

vise locale). De leur côté, les Bunds allemands, ainsi que les obligations

d’Etat suisses et japonaises, devraient enregistrer des rentabilités néga-

tives dans les dix prochaines années. En prenant le début du marché

haussier (1981) comme point de départ, nous en arrivons à la conclu-

sion que les rentabilités totales des obligations d’Etat devraient ressortir,

au cours de la prochaine décennie, à tout juste un quart de ce qu’elles

ont enregistré au cours des quatre dernières décennies. Ce changement

de régime s’explique par l’évolution des taux d’intérêt: les taux longs

ont reculé de manière quasi continue pendant 35 ans. Or, aujourd’hui,

les taux amorcent une hausse progressive, associée à une normalisation

de la croissance et à des défis démographiques.

Pour l’allocation d’actifs, ces conclusions ont une double conséquence.

Tout d’abord, le repli des rentabilités anticipées des actions et la baisse

plus forte encore des obligations d’Etat signifient que les rentabilités d’un

portefeuille 60/40 classique pourraient chuter de moitié à environ 4% par

rapport à la précédente décennie. Deuxièmement, et même s’il reste légi-

time de continuer de considérer les obligations souveraines de référence

comme un moyen de protéger les portefeuilles, la tendance à la conver-

gence entre taux à long terme et PIB nominal signifie que cette protec-

tion engendrera un coût. La volatilité des marchés obligataires s’accroît:

il existe un risque non négligeable de perdre plusieurs années de gains.

1 Toutes les rentabilités mentionnées correspondent à des rentabilités nominales

annualisées moyennes en devises locales, coupons et dividendes réinvestis.

«Le marché haussier

obligataire qui prévaut

depuis plusieurs

décennies semble

toucher à sa fin.»

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

1

/

48

100%