Calcul du taux de change effectif nominal et réel du dirham

Calcul du taux de change effectif

nominal et réel du dirham

Royaume du Maroc

Adil Hidane

Direction de la Politique

Economique Générale

Document de travail n°86

Mars 2003

Constituant une sélection mensuelle des travaux menés par les cadres de

la Direction de la Politique Economique Générale, les documents de

travail engagent cependant la responsabilité des auteurs les ayant initiés.

Ils sont diffusés par la Direction pour approfondir le débat sur les

sujets en question et susciter des observations.

Table des matières

Résumé…………………………………………………………………………………………...2

1. Taux de change effectif réel : définitions et calcul ……………………………………..………….. 6

1.1 Taux de change effectif nominal ………………………………………………….…..…….. .. 6

1.2 Taux de change effectif réel ………………………….…………………………………..……... 6

1.3 Système de pondération …………………………………………...…………………….….. .... 7

2. Calcul du taux de change effectif réel du dirham …………………………………………..….…. 7

3. Analyse de l’évolution du TCER du dirham au cours de la période 1991 – 2001 …...…... 9

4. Comparaison avec les résultats du FMI ……………………………………………...….... 11

Conclusion …………………………………… …………………………………………..……... 14

Annexe ………………………………………………………………………………………………………. 16

2

Résumé

L’analyse de la compétitivité-prix d’un pays s’appuie traditionnellement sur la mesure du

taux de change effectif réel (TCER)1de sa monnaie. A cet égard, et compte tenu du contexte

d’ouverture du Maroc sur l’extérieur, le suivi de la compétitivité économique, particulièrement la

compétitivité-prix, devient primordial.

A cet effet, la Direction de la Politique Economique Générale (DPEG) a procédé, depuis

1996, au calcul des indices de taux de change effectif du dirham par rapport à l’ensemble des

principaux partenaires commerciaux du Maroc, en l’occurrence la France, l’Espagne, l’Italie, le

Japon, l’Allemagne, les Etats-Unis, le Royaume Uni, la Belgique, les Pays-Bas, la Suisse, la

Turquie, le Canada, la Grèce et le Portugal.

Cependant, la mesure des taux de change effectifs par rapport à cet échantillon de pays

est devenue trop limitée car elle ne permet pas de prendre en compte l’ensemble des pays de la

zone euro, avec lequel les échanges commerciaux devraient être consolidés suite à l’accord

d’association entre le Maroc et l’Union Européenne. Elle ne permet pas non plus de considérer

les pressions concurrentielles exercées par certains pays émergents sur les marchés d’exportation

traditionnels du Maroc, particulièrement après les dévaluations compétitives opérées depuis 1997

à l’issue de la crise financière en Asie.

C’est ainsi que le champ des pays initialement pris en compte dans le calcul des taux de

change effectifs nominaux et réels du dirham a été élargi afin d’inclure, d’une part, d’autres pays

membres de l’Union européenne et, d'autre part, des économies d’Europe de l’Est, d’Asie et

d’Amérique latine, ainsi que des pays suffisamment représentatifs de chaque zone géographique.

Les pays retenus représentent 78% et 84% respectivement des importations et des exportations

du Maroc en 2000.

Le système de pondération utilisé tient compte des relations commerciales et

concurrentielles du Maroc avec les pays de l’échantillon. Le poids à l’importation de chaque pays

correspond à sa part dans le total des importations marocaines. Les exportations subissent une

double pondération afin de prendre en considération la part de chaque pays dans nos exportations

et la concurrence subie par les exportateurs marocains sur les marchés étrangers de la part des

producteurs locaux et des exportateurs des pays tiers.

Concernant le taux de change du dirham, il y a lieu de souligner que notre monnaie

nationale dépend largement des niveaux enregistrés, sur les marchés internationaux de change, de

l’euro et du dollar. Ainsi, à toute appréciation (dépréciation) de l’euro par rapport au dollar, le

dirham réagit de la même manière face à la monnaie américaine, c’est-à-dire une appréciation

(dépréciation), et inversement vis-à-vis de la monnaie unique, c’est-à-dire une dépréciation

(appréciation).

1Le taux de change effectif réel peut être définit comme le taux de change effectif nominal d’une monnaie

ajusté par un indicateur de prix, ou de coûts, des principaux partenaires commerciaux. Le taux de change

effectif nominal, qui est une moyenne géométrique pondérée des taux de change bilatéraux vis-à-vis de ces

pays, permet d’apprécier l’évolution de cette monnaie par rapport à l’ensemble de ces pays.

3

Evolution du dirham, de l'euro et du dollar EU (1990-2001)

Source : Bank Al-Maghrib, FMI

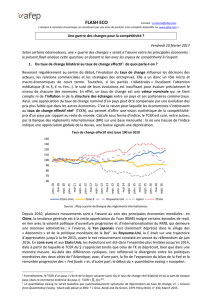

L'examen de l'indice du TCER, au cours de la période 1991-20012, permet de distinguer,

ainsi, quatre tendances distinctes (voir graphique suivant):

- une forte appréciation du dirham (11%) sur la période 1991-1995, qui a pour origine

principale une inflation plus importante au Maroc qu’aux Etats-Unis et dans la zone euro.

Cette appréciation s'explique essentiellement par une surévaluation en terme réel de la

monnaie nationale de 10% environ face à l’euro, 13% par rapport au dollar, 26,7% vis-à-vis

de la livre sterling et près de 7% à l’égard du groupe des pays émergents3.

- une légère stabilité en 1996-1997, qui recouvre toutefois une appréciation réelle de 3,5% du

dirham face à l’euro. Celle-ci résulte d'une appréciation nominale de 4,4% du dirham contre

la monnaie communautaire sous l’effet d’une dépréciation de cette dernière face au dollar au

cours de cette période. Quant à l'inflation, elle a été ramenée au Maroc à 2% environ, niveau

comparable à celui enregistré dans la zone euro.

- une reprise de l'appréciation réelle du dirham (près de 5%) au cours de la période 1998-2000

sous l’effet d’une surévaluation nominale du dirham, particulièrement par rapport à l’euro et

au groupe de monnaies des pays émergents. Cette surévaluation est liée, respectivement, à la

dépréciation de la monnaie unique face au dollar et à des dévaluations de certaines monnaies

asiatiques.

- une dépréciation réelle du dirham, pour la première fois depuis 1990, de 4,1% entre 2000 et

2001. Cette évolution est le résultat d’une dépréciation du dirham, en particulier vis-à-vis de

l’euro (5%) et du dollar (8%), suite au réaménagement du panier de cotation de Bank Al-

Maghrib qui s'est opéré le 25 avril 2001. Ce réaménagement, en renforçant la part de l'euro, a

permis au dirham au terme de l'année 2001 de retrouver son niveau réel de 1996.

2La période retenue exclut l’année 1990 qui a connu une dévaluation du dirham de 9,25%.

3Chine, Inde, Brésil, Argentine, Corée du Sud, Pologne, Indonésie, Malaisie et Tunisie.

80

90

100

110

120

130

140

150

160

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

base 100

dirham / $ EU

dirham /

euro / $ EU

6

7

8

9

10

11

12

13

14

15

16

17

18

19

6

7

8

9

10

11

12

13

14

15

16

17

18

19

1

/

19

100%