Investment ID

Avertissement légal

Les informations contenues dans cette présentation destinée à l’investisseur ont été préparées à titre d’information uniquement et ne constituent pas une offre d’achat ou de vente de titre ou

d'instrument ou une proposition de participation à une stratégie commerciale. Ce document est exclusivement réservé aux investisseurs professionnels. Tout produit ou titre mentionné dans le

présent document possède ses propres conditions et modalités particulières, qu’il convient de consulter avant de procéder à toute transaction. Bien que le contenu de ce document ait fait l’objet

du plus grand soin, aucune garantie, expresse ou implicite, n’est donnée quant à sa précision ou son exhaustivité. Les informations de ce document peuvent être modifiées sans préavis. Ni ING

Investment Management ni aucune autre société ou unité appartenant au Groupe ING, ni aucun de ses dirigeants, responsables ou employés n’acceptent une quelconque obligation ou respon-

sabilité concernant les informations ou recommandations figurant dans le présent document.

Investment ID O Mars 2006 O page 2 Mutual Funds Brussels

Mars 2006

Investment ID

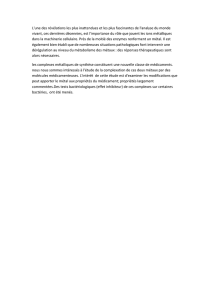

Or et Métaux Précieux

Aux environs de 550 dollars l'once actuellement, le prix du métal jaune ne cesse de grimper, atteignant même un

plus haut de vingt-cinq ans au début du mois de

février, à 574,00 dollars. Si l'or est le métal dont

la prestation attire le plus l'attention, les autres

métaux précieux sont loin de rester à la traîne. Le

platine et l'argent sont aussi en pleine ascension.

Le platine vient de franchir, au mois de janvier, la

barre des 1.000 dollars l'once, seuil qu'il n'avait

plus connu depuis 1980 et l'argent a franchi ré-

cemment le seuil symbolique des 10 dollars l'once,

un niveau que l'on avait plus vu depuis près de

vingt-deux ans. Etant donné la forte corrélation

qui existe entre ces deux derniers métaux précieux

et l’or (GR I), nous nous attacherons uniquement à

essayer d’analyser les éléments qui sont à l’origine

de la nouvelle ruée vers l’or. Et, à en croire les

spécialistes, le mouvement n'est pas prêt de pren-

dre fin.

Depuis de nombreux mois, tous les éléments sont réunis (déséquilibre entre l’offre et la demande, hausse des

prix du pétrole et crainte de l’inflation) pour soutenir l’envolée des prix des métaux précieux et, plus spécialement,

ceux du métal jaune. C’est le plus long rallye depuis que l’or bénéficie de cours flottants, c'est-à-dire depuis la fin

des accords de Bretton Woods en 1971. Sur les 12 derniers mois (GR II), l’appréciation du métal jaune s’affiche à

21,8%, ce qui se compare favorablement à la progression de l’indice MSCI World return en dollars (+13,6%) et au

return des obligations en dollars (+2,3%).

Il ne faut pas perdre de vue que l’or est une

denrée rare dont le prix est principalement

influencé par la loi de l’offre et de la de-

mande. Il est clair que vingt ans de baisse sur

le marché de l’or ont engendré une contrac-

tion de l’offre en raison du fait que les pro-

ducteurs ont très peu investi au cours de cette

période dans la modernisation et l’expansion

de leurs capacités de production. Ainsi, en

Afrique du Sud (GR III, page suivante), dont le

sous-sol détient environ 40,0% des réserves

mondiales d’or, la production a chuté de plus

de 12,0% (74,1 tonnes) au quatrième trimes-

tre 2005 par rapport à 2004. Et quand on sait

que, d’une part, le chiffre de la production de

2004 était le plus bas enregistré depuis 1931,

que d’autre part, dix-huit mois sont parfois

requis pour obtenir un permis de prospecter

et que, en outre, il s’écoule en moyenne huit ans entre le sondage du sous-sol et la fonte des premiers lingots, il

n’est pas difficile d’en conclure qu’il n’y a pas de risque de surcapacité sur le marché de l’or dans les années à venir.

Mais il ne faut pas perdre de vue que d’autres éléments majeurs modulent également le prix de l’or. Il s’agit princi-

palement de l’évolution de l’inflation, du comportement du billet vert, de l’évolution des taux d’intérêt réels (le taux

d’intérêt nominal diminué de l’inflation) et du contexte géopolitique. En ce qui concerne le contexte géopolitique,

GR II

MAR APR MAY JUN JUL AUG SEP OCT NOV DEC JAN FEB MAR

90

95

100

105

110

115

120

125

130

Or ($/once)

MSCI WORLD USD

TOTAL RETURN

US 7-10 YEARS GOVT

TOTAL RETURN IND

2001 2002 2003 2004 2005 2006

60

80

100

120

140

160

180

200

220

240

Or ($/once)

Platine ($/once)

Argent ($/once) GR I

Investment ID O Mars 2006 O page 2 Mutual Funds Brussels

l’inquiétude au sujet du différend nucléaire entre l’Iran et les pays occidentaux est un élément de nature à soutenir

les prix de l’or dans les mois qui viennent.

Au niveau de la demande, les spécialistes de

la Société Générale estiment que l’or devrait

continuer à bénéficier d’une augmentation des

achats du secteur de la joaillerie, qui représente

plus de 75,0% de l’ensemble de la demande

mondiale (+5,2% en 2004, +6,5% en 2005 et

+2,5% prévu en 2006). Il est clair que le déve-

loppement économique de la Chine et de l’Inde

se répercute sur les prix de toutes les matières

premières et le métal jaune n’échappe pas à ce

phénomène. Par ailleurs, si l’on compare

l’évolution des prix du pétrole avec celle des prix

de l’or et de l’inflation (GR IV), il ressort claire-

ment que la hausse des prix de l’or noir est un

des éléments qui est à l’origine de l’accélération

de la hausse des prix de l’or et de l’inflation

depuis le début de 2002. Il est bon de se rappe-

ler ici que c’est également la hausse des prix du pétrole dans les années 1970 qui avait induit une reprise de

l’inflation contre laquelle l’or était devenu un actif de protection. Qui plus est, outre les achats d’or par la Chine et

l’Inde, la récente flambée des prix de l’or noir s’est transformée en une manne gigantesque de pétrodollars qui est

en partie investie dans les marchés d’obligations et d’actions. Il ne fait toutefois aucun doute qu’une partie impor-

tante de ces rentrées s’investit également dans le marché de l’or. D’autre part, il est évident que les ventes d’or par

les banques centrales occidentales sont en train de ralentir sérieusement et que les banques centrales russe et chi-

noise sont même sur le point d’accroître considérablement leurs réserves d’or. Ainsi, Vladimir Poutine aurait

convaincu la banque centrale russe à doubler la proportion d’or dans ses réserves (de 5,0% à 10,0%) et la Chine

devrait accroître à court terme sa réserve d’or de 600 tonnes à 2.500 tonnes et à long terme à 3.000 tonnes, pour

faire face aux risques liés à l’instabilité des taux de change. Quant on sait que l’offre annuelle mondiale est limitée

à moins de 4.000 tonnes, il ne fait aucun doute qu’un tel scénario est de nature à doper les cours de l’or.

En conclusion, bien que l’or demeure un pla-

cement risqué et peu rémunérateur (le métal ne

génère pas de dividende ni d’intérêt), il faut

reconnaître que de nombreux éléments conti-

nuent à jouer en sa faveur. Ainsi, contraire-

ment à certaines affirmations, la faiblesse du

billet vert n’est plus l’argument majeur qui

justifie la progression du prix du métal jaune.

Nous pensons plutôt que c’est le critère of-

fre/demande qui est déterminant pour

l’évolution future du prix de l’once d’or. A cet

égard, la Deutsche Bank prévoit un déficit de

103,6 tonnes cette année et de 146,8 tonnes

l’an prochain. A cela vient s’ajouter le fait que

nombre d’investisseurs particuliers et de fonds

d’investissement, à la recherche d’un place-

ment sûr – en particulier face à un risque de

dérapage de l’inflation induit par la flambée

des prix du pétrole - sont en train de renforcer leurs positions. Selon le World Gold Council, la demande d’or

d’investissement a totalisé 600 tonnes en 2005, en progression de 26,0% sur un an. En deux ans, le volume d’or

d’investissement a presque doublé. Mais le produit qui enregistre la plus forte progression, c’est celui des fonds

sur l’or (203 tonnes en 2005, soit + 53,0%). A titre de comparaison, les fonds sur or représentaient 12,0% de

l’investissement en or en 2003, 28,0% en 2004 et 33,0% en 2005. Autant d’éléments qui plaident envers la pour-

suite de l’appréciation du prix de l’once d’or. Bien sûr ce mouvement ne pourra se faire sans prises de bénéfice ni

mouvements de consolidation. Dans cette optique, de nombreux spécialistes n’hésitent pas à anticiper un niveau

minimum de 600 dollars l’once d’ici la fin de l’année.

Jacques Dramaix

76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06

40

50

100

150

200

250

300

350

400

450

500

550

Production d’or

(Afrique du Sud)

Or ($/once)

GR III

GR IV

2001 2002 2003 2004 2005 2006

30

50

100

150

200

250

Taux d’inflation US

Oil WTI ($/BBL)

Or ($/once)

1

/

2

100%