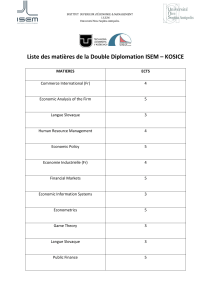

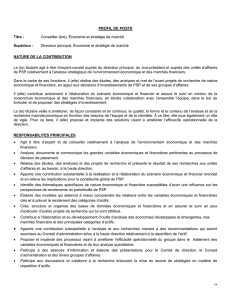

Note de synthèse

NOTE DE SYNTHÈSE

____________

Concours de secrétaire comptable

externe – interne – obligation d’emploi

2014

Dans un contexte de multiplication et de complexification de l’offre de produits financiers, la protection des

consommateurs passe désormais par une information accrue du public sur les thèmes économiques et financiers.

À l’aide des documents joints, vous décrirez la problématique de l’éducation économique et financière du

public sous l’angle de la protection du consommateur et analyserez les défis qui en découlent pour le système

éducatif et au-delà.

LISTE DES DOCUMENTS JOINTS

1. Une idée pour ce week-end de Toussaint : l’expo « L’économie : krach ; boom, mue ? » à Paris

Rémi Boulle – www.challenges.fr – 01/11/2013 – 1 page

2. Personal finance education to be compulsory – Jessica Winch

www.telegraph.co.uk – 07/02/2013 – 2 pages

3. L’éducation financière et budgétaire

Comité consultatif du secteur financier – Rapport 2009-2010 (chapitre 9) – 5 pages

4. Money habits are “formed by age seven” – Andrew Oxlade

www.telegraph.co.uk – 23/05/2013 – 1 page

5. Inauguration du colloque OCDE sur l’éducation financière : discours introductif de C. Noyer

www.citedeleconomie.fr – 31/10/2013 – 2 pages

6. La cité de l’économie et de la monnaie – Une grande ambition : mettre l’économie au cœur de la cité

www.citedeleconomie.fr – Dossier de presse Juin 2012 – 5 pages

7. Financial literacy, beyond the classroom – Richard H. Thaler

www.nytimes.com – 05/10/2013 – 2 pages

8. L’éducation financière au centre d’une conférence organisée le 31 octobre par l’OCDE

www.lafinancepourtous.com – 05/11/2013 – 2 pages

9. The role of central banks in economic and personal finance education - Extraits

www.ecb.europa.eu – 29/09/2013 – 3 pages

10. Le CCSF œuvre pour vulgariser le vocabulaire financier

www.cbanque.fr – 13/09/2010 – 1 page

11. Les Français et l’économie : sondage TNS SOFRES/Banque de France

www.citedeleconomie.fr – Novembre 2013 – 2 pages

12. La culture financière des Français reste à parfaire – Clément Lacombe

www.lemonde.fr – 09/11/2011 – 1 page

13. L’argent, ça s’apprend – Jean-Bernard Litzler

www.lefigaro.fr – 02/05/2011 – 2 pages

1

SC 2014 1/1 www.challenges.fr

01/11/2013

Une idée pour ce week-end de Toussaint : l’expo

« L’économie : krach, boom, mue ? » à Paris

Conçue pour expliquer les bases de l’économie de manière ludique, l’exposition

proposée par la Cité des sciences et de l’industrie à Paris est une bonne idée de sortie

avec ses enfants.

conomie conviviale, domestique ou

comportementale, rôle de la BCE,

marchés financiers, mondialisation,

crise financière… Si vous avez gardé de

mauvais souvenirs de vos cours

d’économie, prenez le temps ce week-end

de faire découvrir à vos enfants combien

cette matière peut se révéler passionnante

dès lors qu’on ne l’enferme pas dans un

jargon impénétrable. Pour les en

convaincre, il vous suffit de les emmener

voir l’exposition « L’Économie : krach,

boom, mue ? » présentée à la Cité des

sciences et de l’industrie à Paris. Ils y

apprendront les bases de l’économie de

manière à la fois concrète et ludique.

Ainsi, pour comprendre ce qu’est

l’économie domestique, une calculette

géante permet au visiteur de comptabiliser

la somme d’argent qu’il devrait dépenser

s’il employait une autre personne pour

faire à sa place de nombreuses tâches

domestiques, comme les courses, la cuisine

ou la vaisselle.

Ainsi, si vous vivez en France et que en

rentrant chez vous, vous cuisinez 30

minutes avant de passer 20 minutes à faire

votre vaisselle, vous créerez 13,48 euros de

richesse (7,92 euros pour les 30 minutes de

cuisine et 5,56 euros pour les 20 minutes

de vaisselle selon les chiffres de l’INSEE)

qui ne sera pas comptabilisée parmi les

richesses crées au niveau national.

Quatre notions que les visiteurs de

l’exposition maîtrisent à la fin de la

visite

Idéale pour les enfants, cette exposition se

divise en trois parties : « 1. Qui fait

l’économie ? 2. L’économie, comment ça

marche ? 3. Quel est l’état du monde ? »

Comme l’explique Sophie Bougé, commis-

saire de l’exposition, « L’économie :

krach, boom, mue ? » répond à un véritable

besoin d’information de la part du public

sur un thème « réputé difficile et

rébarbatif » mais qui, néanmoins, nous

concerne tous. « L’économie n’est pas

quelque-chose qui se passe en dehors de

nous : chacun de nos choix -où nous

partons en vacances, ce que nous achetons,

où nous décidons de travailler- relève de

l’économie ».

Rémi Boulle

É

2

SC 2014 1/2 www.telegraph.co.uk

07/02/2013

Personal finance education to be compulsory

Financial education will likely become compulsory in schools across England for the

first time, following the publication of the new draft curriculum today.

The new curriculum will see financial education embedded in both mathematics and in

"citizenship" education.

Campaigners have fought a long battle for children to be taught the basic skills of how to

manage their money.

The Personal Finance Education Group (Pfeg) called it a "huge victory”.

Tracey Bleakley, Pfeg chief executive, said: "Financial education is essential in equipping

young people with the knowledge, skills and confidence they need to be able to manage their

money well.

“With financial mathematics included as a part of maths and financial capability included in

citizenship education for the first time, the campaign has achieved both of its objectives. We

are delighted that ministers have listened on both fronts."

Education Secretary Michael Gove today announced a public consultation on the draft

National Curriculum, which will run until April 16.

A final version of the new curriculum will be handed to schools this September and rolled out

to the classrooms in September 2014.

Personal finance is already taught in schools in Wales, Scotland and Northern Ireland.

The new programme for citizenship includes equipping all pupils "with the financial skills to

enable them to manage their money on a day-to-day basis as well as to plan for future

financial needs", according to consultation documents.

It includes lessons in the importance of personal budgeting and money management,

alongside lessons about taxes, credit, debt and financial products and services.

In addition, the new curriculum places a „renewed emphasis‟ on mathematics, including

financial mathematics.

Ms Bleakley said: “Financial education is an idea whose time has come. The campaign has

been supported by teachers, parents, young people and more than 250 MPs and Peers of all

parties. Today‟s news is a big leap forward for our ultimate goal of ensuring that financial

education is taught in every school in the UK.”

Justin Tomlinson MP, chair of the APPG on Financial Education for Young People, said he

was "delighted".

"Generations of young people will now gain the knowledge and skills they need to be able to

manage their personal finances," he said. "This will make a real and lasting difference to

financial capability in our country.”

2

SC 2014 2/2 www.telegraph.co.uk

07/02/2013

Martin Lewis, founder of MoneySavingExpert.com, has also been among the campaigners.

He said: "We desperately need to break the cycle of financial illiteracy in the UK – one of the

causes of our current economic crisis and a huge contributor to continued mis-selling

epidemics."

He called the new draft curriculum the "first step" in ensuring that "every child has at least

some basic financial education to help them navigate our complex consumer economy".

A 2012 Panelbase survey conducted by pfeg and the National Children's Bureau found that

43% of seven to sixteen-year-olds worried about money, while nearly one in eight, 12%, had

borrowed money that they could not afford to repay.

A separate YouGov/pfeg survey last year found that 96% of 18-19 year olds with a credit card

had never compared cards to check they were getting the best deal, while only 2% knew what

their card's APR was.

Financial and enterprise charity MyBnk welcomed the move but said the proposals would still

leave "far too many young people behind".

Lily Lapenna, chief executive of MyBnk, said: “All of us who have fought for financial

education to be accessible to all young people can celebrate today. The priority is now to

support in providing quality and focus on reaching all young people including those not in

formal education and post-16.”

The ifs school of finance, a financial education charity, called for the curriculum guidelines to

go further and make financial education a subject in its own right.

“While these draft curriculum guidelines are certainly encouraging, relegating financial

education to a bit-part in a broad Citizenship qualification reduces its effectiveness and leaves

our young people‟s decision-making abilities to chance,” vice principal Rod McKee said.

Jessica Winch

3

SC 2014 1/5 CCSF, Rapport 2009-2010

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

1

/

30

100%