Japon : Le lent retour à l`inflation

L’importance de la macroéconomie mondiale

Japon : Le lent retour à l’inflation

Recherche Vanguard | Joseph Davis, Ph. D. | Avril 2015

Le Japon a connu deux décennies de faible

croissance et de piètres rendements boursiers

Après une forte appréciation des biens immobiliers

et des cours boursiers à la fin des années 1980, les

prix des actifs japonais se sont effondrés au début

des années 1990. Deux décennies de marasme

économique ont suivi, marquées par plusieurs

récessions et, en 1999, par une déflation

généralisée des prix à la consommation. Même si

les décideurs ont tenté à l’aide de différents outils

de relancer l’économie et le système bancaire

languissants, leurs efforts se sont révélés vains.

À ce jour, l’économie japonaise n’est pas parvenue à

se remettre du recul amorcé il y a 25 ans. La

situation a été nettement différente pour la Chine,

qui a ravi au Japon le titre de deuxième économie

mondiale en 2010 et de deuxième marché boursier

en 2014.

Le redressement de l’économie japonaise

dépend des attentes de croissance soutenue

et de hausse des salaires

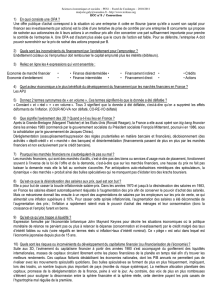

Les mesures d’assouplissement quantitatif au

Japon au cours des années 2000 n’ont pas permis

de relancer l’économie. Comme le secteur privé

était réticent à emprunter, les liquidités

supplémentaires n’ont pas entraîné de hausse

significative de la masse monétaire ou des

prêtsbancaires.

La dernière série de mesures d’assouplissement

monétaire est plus énergique, suscitant une

atténuation des attentes déflationnistes.

L’affaiblissement considérable du yen et le

rétrécissement de l’écart de production ont d’abord

stimulé l’inflation, mais la baisse des prix du pétrole

a fait en sorte que cette pression à la hausse s’est

atténuée dernièrement.

L’analyse des composantes de l’inflation permet de

constater que les attentes relatives aux salaires et à

l’inflation sont d’importants moteurs à long terme

de l’inflation future. Bien que les prix du pétrole et la

vigueur du yen aient une incidence, ils sont de

nature plus cyclique. Dans le but d’arrimer les

attentes d’inflation, la Banque du Japon demeure

fermement engagée dans une politique

d’assouplissement monétaire et elle compte sur la

hausse des salaires pour atteindre sa cible

d’inflation ambitieuse

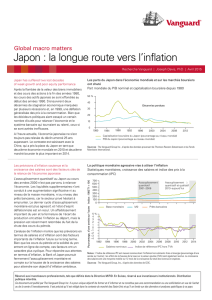

La part du Japon a diminué dans l’économie et le marché boursier

àl’échelle mondiale

Part du PIB mondial et de la capitalisation boursière mondiale depuis 1980

Sources : The Vanguard Group, Inc., d’après les données de Thomson Reuters Datastream et du Fonds monétaire

international.

1980

0

10

20

30

40

50 %

Décennies perdues

1984 1988 1992 1996 2000 2004 2008 2012

Capitalisation boursière du Japon (% du monde)

PIB du Japon (% du monde)

La politique monétaire énergique vise à alimenter l’inflation

Statistiques monétaires, croissance des salaires et IPC

Remarques : L’IPC de base correspond à l’inflation excluant les aliments frais et l’énergie (pourcentage sur 12 mois);

l’incidence de la hausse de la taxe sur la valeur ajoutée (TVA) est également exclue. La croissance des salaires correspond

à la croissance moyenne sur 12 mois de la rémunération totale en espèces.

Sources : The Vanguard Group, Inc., d’après les données de CEIC.

Indice : T1 1992 = 100

0

100

200

300

400

500

600

700

Base monétaire M2 Prêts bancaires

Assouplissement

quantitatif de

2001 à 2006

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Pourcentage sur 12 mois

Salaires nominaux IPC de base excluant la TVA

–4

–3

–2

–1

0

1

2

3

4

5 %

Assouplissement

quantitatif et

qualitatif de 2013

à aujourd’hui

Réservé à l’usage des conseillers financiers et des investisseurs admissibles. Cette publication ne peut être diffusée au public.

La croissance des salaires a été faible, et ce,

malgré le resserrement du marché de l’emploi

La croissance des salaires est une énigme au Japon,

car même si le marché de l’emploi est serré et le

taux de chômage, en baisse, la croissance des

salaires a été modeste. D’ailleurs, la récente hausse

des salaires est surtout attribuable aux primes, qui

sont perçues comme temporaires et peu

susceptibles d’influencer les attentes d’inflation à

long terme.

D’un point de vue statistique, nous avons constaté

qu’au cours des dernières années, la croissance des

salaires au Japon a été beaucoup moins influencée

par les variations du taux de chômage

comparativement à la tendance de 1972 à 1997.

Cette situation peut s’expliquer, notamment, par les

difficultés d’ordre structurel qui ont freiné la

croissance des salaires sur le marché de l’emploi.

La courbe de Phillips s’est aplatie au cours des 15 dernières années au Japon

Courbe de Phillips : De 1972 à 2014

Remarques : Les salaires correspondent au total de la rémunération en espèces nominale, incluant le salaire de base, les

primes et la rémunération pour les heures supplémentaires.

Sources : The Vanguard Group, Inc., d’après les données de CEI.

La demande de travailleurs à faible revenu et à temps partiel est plus forte que la

demande de travailleurs à temps pleinRatio du nombre d’emplois au nombre de

demandeurs et taux de croissance des salaires

Remarques : Les données correspondent à la moyenne pour 2014. La croissance des salaires de base équivaut au total de

la rémunération en espèces, excluant les primes et la rémunération des heures supplémentaires.

Sources : The Vanguard Group, Inc., à l’aide des données du ministère des Affaires intérieures et des Communications du

Japon; et de CEIC.

Ratio emplois/

demandeurs Taux de

croissance des salaires

Taux de croissance

des salaires Taux de croissance

des salaires de base

–0,3

0

0,3

0,6

0,9

1,2

1,5 %

Ination globale

Temps plein

Temps partiel

De 1998 à 2014

La dualité du marché de l’emploi japonais

est le facteur structurel qui explique la faible

croissance des salaires

La rigidité du marché de l’emploi au Japon, en

particulier le modèle de « l’emploi à vie », a donné

lieu à une longue période de hausse du nombre de

travailleurs à temps partiel; depuis le milieu des

années 1990, ils sont passés de 15 % à 30 % de

l’ensemble des travailleurs. Cette tendance s’est

accélérée depuis le lancement de la politique

économique de Shinzo Abe à la fin de 2012.

La sécurité d’emploi s’est nettement détériorée pour

les travailleurs à temps partiel et ces derniers ont

droit à une couverture d’assurance beaucoup moins

grande de l’État. Mais surtout, les salaires des

travailleurs à temps partiel étant inférieurs au quart

du salaire que gagnent les travailleurs à temps plein,

cette tendance à long terme de la composition de la

population active exerce une pression à la baisse sur

la croissance des salaires.

Le Japon pourrait devoir lancer des réformes du

marché de l’emploi pour contrer cette tendance. Car

bien que de nouvelles mesures de relance soient

probables, en cherchant à stimuler l’inflation et à

obtenir une croissance durable simplement par ces

mesures, la Banque du Japon risque de surcharger

sa politique monétaire.

Taux de chômage

Hausse des salaires en

pourcentage, sur 12 mois

–10

–5

0

5

10

15

20

25

30

35

40 %

1,0 % 2,0 3,0 4,0 5,0 6,0 %

De 1972 à 1997

De 1998 à 2014

Réservé à l’usage des conseillers financiers et des investisseurs admissibles. Cette publication ne peut être diffusée au public.

© 2015 Placements Vanguard Canada Inc.

Tous droits réservés.

ISGGMMJPCF 052015

Renseignements importants

Les opinions exprimées dans le présent article s’inspirent de l’évaluation faite par l’auteur à la date de la première

publication (février 2015); elles peuvent changer sans préavis et peuvent ne pas représenter les points de vue ou les

opinions de Placements Vanguard Canada Inc. Il se peut que l’auteur n’actualise pas ses analyses en fonction de

nouveaux renseignements, d’un changement de circonstances, d’événements futurs ou d’autres facteurs. Les

renseignements prospectifs que contient le présent document doivent être considérés comme de l’information

générale sur les placements ou les marchés et nous ne pouvons garantir qu’un investisseur obtiendra des rendements

semblables à ceux mentionnés ou prévus dans le présent document.

Les renseignements, chiffres et graphiques ne sont fournis qu’à titre indicatif et peuvent être modifiés sans préavis.

Bien que les renseignements aient été recueillis auprès de sources exclusives et non exclusives considérées comme

étant fiables, The Vanguard Group Inc., ses filiales ou sociétés affiliées, ou toute autre personne (collectivement

appelées la « Société Vanguard »), ne font aucune déclaration ni ne fournissent aucune garantie, explicite ou implicite,

quant à leur exactitude, à leur intégralité, à leur fiabilité ou à leur caractère opportun. The Vanguard Group n’assume

aucune responsabilité à l’égard des erreurs ou des omissions contenues dans le présent document et n’assume aucune

responsabilité à l’égard de toute perte découlant de l’utilisation des renseignements contenus dans ce document ou du

fait de s’y être fié.

Connectez-vous à VanguardMC > vanguardcanada.ca

Équipe mondiale d’économistes de Vanguard

Joseph Davis, Ph. D., économiste en chef mondial

Europe

Peter Westaway, Ph. D., économiste en chef

Biola Babawale

Georgina Yarwood

Asie-Pacifique

Qian Wang, Ph. D., économiste principale

Alexis Gray

Amériques

Roger A. Aliaga-Díaz, Ph. D., économiste principal

Andrew J. Patterson, CFA

Vytautas Maciulis, CFA

Ravi Tolani

Zoe B. Odenwalder

Matthew C. Tufano

CFA® est une marque appartenant au CFA Institute.

Réservé à l’usage des conseillers financiers et des investisseurs admissibles. Cette publication ne peut

être diffusée au public.

1

/

3

100%