Toute la vérité sur les fonds d`investissement

| octobre 2014 | octobre 2014

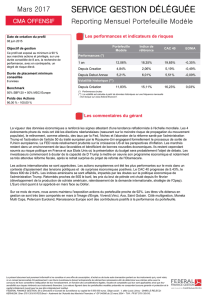

7

La vision de Frida Deceunynck

Les temps sont durs pour les épargnants. Les

taux se situent à un niveau historiquement

bas et ne semblent pas près de remonter. An

d’assainir la dette publique, les autorités et

banques centrales maintiennent les taux à un

faible niveau et les épargnants paient donc

indirectement (phénomène appelé ‘répres-

sion nancière’ parmi les initiés). Si l’ination

venait à s’en mêler, les braves épargnants

risqueraient d’en prendre pour leur grade.

Échapper au scénario catastrophe

Investir dans des fonds est généralement

considéré par les banques, gestionnaires

patrimoniaux et planicateurs nanciers,

comme un moyen d’échapper à ce phéno-

mène. Acheter des actions et obligations

dans un fonds permet également de répartir

les risques de vos investissements et de béné-

cier d’une gestion professionnelle. En inves-

tissant dans des fonds, vous placez en eet

indirectement votre argent dans des actions

et obligations, ce qui vous permet de proter

du potentiel de croissance de l’économie et

des rendements supérieurs des dividendes

des actions et coupons d’obligations.

Chat échaudé…

Les épargnants traditionnels sont souvent

très peureux. La crise nancière est encore

récente dans leurs esprits et ils préfèrent ne pas

toucher aux investissements risqués dont ils

ne comprennent pas les nesses. Ce sont les

conclusions d’un sondage mené par

Rabobank.be juste avant les vacances d’été

auprès de ses clients. Lorsqu’on leur a demandé

de citer le principal obstacle à un investissement

dans des fonds, 39,80% des répondants ont

dit qu’ils représentaient ‘trop de risques’, suivis

par 37,40% estimant qu’on ne pouvait ‘pas leur

faire conance’. Les cours capricieux des fonds

d’investissement en eraient plus d’un.

Règle de base élémentaire

Ce désagrément ne doit toutefois pas consti-

tuer un obstacle insurmontable. Ceux qui res-

pectent un certain nombre de règles de base

simples peuvent en eet considérablement

limiter les risques que comportent les fonds.

La première d’entre elles est la répartition.

Ne mettez pas tous vos œufs dans le même

panier et recherchez plutôt des niches d’in-

vestissement prometteuses dans le monde

entier. Et même si vous pensez que la reprise

de l’économie américaine sera à l’honneur

dans les années à venir, placez un dragon

asiatique dans votre portefeuille pour vous

protéger. Ne vous limitez donc pas à un seul

fonds, et diversiez votre portefeuille avec

diérents thèmes. Vous ne parviendrez sans

doute pas à enregistrer des résultats délirants

avec chacun des fonds, et certainement pas à

court terme. Mais, avec un brin d’anticipation

et une répartition susante, il restera dans

votre portefeuille assez de gagnants pour

compenser les pertes, et vous obtiendrez

un rendement plus élevé qu’avec un livret

d’épargne.

Répartition dans le temps

Répartir vos investissements dans le temps

est aussi une excellente stratégie pour

lutter contre les risques. N’investissez pas

tout votre argent en une seule fois, mais

constituez plutôt votre portefeuille de

fonds progressivement, par exemple en

investissant chaque mois un montant limité

dans des fonds. C’est la meilleure manière

de contrer les risques du marché. À chaque

baisse du marché, vous achetez en eet

à des cours plus faibles, ce qui tire le taux

d’achat moyen vers le bas. Et si, à terme,

lesmarchés grimpent de nouveau, vous

enprotez automatiquement.

Toute la vérité

sur les fonds

d’investissement

pièges à éviter

par Frida Deceunynck, journaliste nancière.

Les taux d’épargne sans risque sont au plus

bas. Les fonds d’investissement constituent-

ils une bonne alternative?

N’investissez que dans des produits

que vous comprenez

Le troisième obstacle cité dans le cadre du

sondage était l’aspect ‘trop complexe’. Pas

moins de 36,90% des répondants ont avancé

cette raison pour justier le fait qu’ils n’inves-

tissent pas dans des fonds. Cette réaction

n’a rien d’illogique: même les investisseurs

expérimentés sont parfois perdus lorsque

leur banquier leur rabâche les oreilles avec

les termes ‘step up’, ‘click’ ou ‘maximizer’ en

parlant du tout dernier fonds structuré.

Les fonds d’investissement classiques de

la gamme d’un distributeur de fonds sont

toutefois bien plus transparents. Cela nous

mène d’emblée vers un autre conseil clé:

n’investissez jamais dans un produit que

vous ne comprenez pas et limitez-vous à

des fonds appliquant une stratégie d’in-

vestissement transparente. Optez pour des

thèmes dans lesquels vous croyez, comme

l’immobilier, l’eau ou l’énergie, et ne choisissez

que des fonds dans des régions présentant

un potentiel à long terme.

Cher ou bon marché ?

Les fonds ont aussi la réputation d’être trop

chers. Les ‘frais trop élevés’ étaient pour

10,34% des répondants au sondage la

principale raison les empêchant de franchir

le pas. Outre les inévitables impôts, ce sont

avant tout les frais d’entrée et de sortie, ainsi

que les indemnités de gestion qui dérangent

les investisseurs. Des frais que vous ne devez

déjà plus payer auprès des gestionnaires de

fonds en ligne. Vous ne pourrez cependant

pas échapper aux frais courants annuels, à

savoir les coûts de fonctionnement du fonds

comme les frais de gestion, les coûts liés à la

législation, les audits et l’administration, les

indemnités de rétrocession reversées au

distributeur du fonds, etc. Ces coûts sont pré-

levés directement du fonds, et sont automati-

quement traités dans le cours. Vous ne devez

donc pas payer de supplément par rapport au

cours d’achat. Pour les fonds d’actions, les frais

courants peuvent chaque année s’élever à 2%

du capital du fonds. Un taux qui avoisine 1%

pour les fonds d’obligations. La règle qui s’ap-

plique ici est celle selon laquelle un bon fonds

peut coûter de l’argent, mais pas un mau-

vais fonds. Si un fonds présente une structure

de coûts trop élevée et ache des résultats à

long terme préoccupants, le moment est sans

doute venu de vous en séparer.

Comportement d’investissement

irrationnel

Si vous êtes un petit investisseur, vous pouvez

économiser ces coûts en gérant vous-même

votre portefeuille d’actions ou d’obligations.

Ce n’est en revanche pas pour autant que

vous obtiendrez un rendement supérieur.

Une étude récente menée sous la direction

de Catherine D’Hondt, professeur à l’UCL,

a clairement montré que ce n’est pas aussi

simple. Sur la base du comportement de spé-

culation de 65.000investisseurs privés entre

1999 et 2014, l’étude a révélé que les petits

investisseurs présentaient davantage un

comportement d’investissement irrationnel

et que cela réduisait considérablement le ren-

dement de leur investissement. En d’autres

termes: si vous passez à côté du b.a.-ba

des investissements et n’avez qu’une vision

limitée des marchés nanciers, il n’est pas

aussi simple que cela d’enregistrer de bons

résultats continus. Ce n’est donc peut-être

pas une mauvaise idée de laisser ce travail

à un gestionnaire de fonds professionnel,

même si cela implique des frais légèrement

plus élevés. ❚

1 N’investissez pas l’intégralité de votre patrimoine

dans des fonds. Avoir une épargne ne courant aucun

risque à titre de réserve a aussi son utilité. Il est généra-

lement conseillé d’avoir de côté une somme comprise

entre 3 et 6mois de salaire comme réserve liquide en

cas d’urgence.

2

Veillez à répartir suffisamment votre capital.

Outre des fonds et un livret d’épargne, un portefeuille

doit aussi contenir d’autres produits comme des assu-

rances-épargne, de l’immobilier, des comptes à terme,

etc. Faites conance à votre bon sens et composez un

portefeuille sain. Ce choix varie en revanche d’une per-

sonne à l’autre.

3

Ne vous laissez pas surprendre par l’administra-

tion scale, qui vous attend souvent au tournant.

Lorsque vous revendez des fonds de capitalisation, vous

devez vous acquitter de 1% de taxe boursière. En cas

de rachat, les fonds qui abritent au moins 25% d’obli-

gations sont quant à eux redevables d’un précompte

mobilier sur la plus-value. Informez-vous au préalable

sur les taxes dont vous devez tenir compte an de ne

pas être surpris(e) par la note. Mais ne vous laissez jamais

uniquement inuencer par les frais scaux lors du choix

d’un investissement.

« Acheter des actions et obligations

dans un fonds permet de répartir les risques

de vos investissements et de bénécier

d’une gestion professionnelle.»

Qui est Frida

Deceunynck?

❚ Journaliste financière

❚ Spécialisée en personal

finance et en placements

❚ Auteur de la célèbre série

de livres ‘Geldwijzer’

❚ Travaille entre autres pour

De Standaard et Radio 2

Retourner vers Rabobank.be

1

/

1

100%