banque nationale de roumanie

BANQUE NATIONALE DE ROUMANIE

BANQUE NATIONALE DE ROUMANIE 1

BANQUE NATIONALE DE ROUMANIE

BANQUE NATIONALE DE ROUMANIE

BANQUE NATIONALE DE ROUMANIE

BANQUE NATIONALE DE ROUMANIE

BANQUE NATIONALE DE ROUMANIE 2

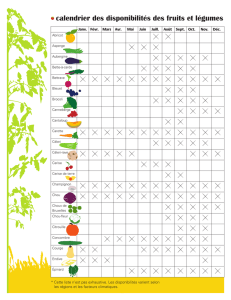

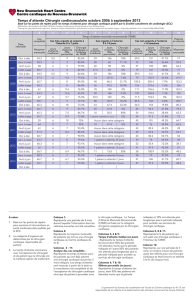

La crise actuelle est caract

La crise actuelle est caracté

éris

risé

ée par le grand nombre de march

e par le grand nombre de marché

és

s

affect

affecté

és et par la diversit

s et par la diversité

édes canaux de contagion

des canaux de contagion

Les principaux

canaux de contagion

pour l’ECE:

¾Canal informationnel

(sentiment des

marchés)

¾Canal financier

(particulièrement à

travers la dette

extérieure à court

terme)

¾Canal commercial

(de la part des

partenaires externes)

-2

-1

0

1

2

3

4

5

6

t-4 t-3 t-2 t-1 t t+1 t+2 t+3 t+4

Marché des capitaux - rendement

Marché des capitaux - volatilité

Ecarts des emprunts publics

Coefficient de risque bancaire

Indicateur de pression du marché des

changes

-2

-1

0

1

2

3

4

5

6

t-4 t-3 t-2 t-1 t

L’amplitude du choc sur les marchés pendant

les crises précédentes la crise actuelle

Source: FMI, Perspectives de l’économie mondiale, avril 2009

BANQUE NATIONALE DE ROUMANIE

BANQUE NATIONALE DE ROUMANIE 3

L

L’

’aversion au risque s

aversion au risque s’

’est translat

est translaté

ée rapidement de la part

e rapidement de la part

des pays d

des pays dé

évelopp

veloppé

és vers l

s vers l’

’ECE apr

ECE aprè

ès octobre 2008

s octobre 2008 …

…

0

100

200

300

400

500

600

700

800

900

janv.08

févr.08

mars.08

avr.08

mai.08

juin.08

juil.08

août.08

sept.08

oct.08

nov.08

déc.08

janv.09

févr.09

mars.09

avr.09

0

100

200

300

400

500

600

700

800

900

Hongrie

Pologne

Bulgarie

Roumanie

Turquie

Ecarts des Contrats sur défaut (CDS)

(points de base)

Source: Bloomberg

LT

UA

EE, LT, LV,

UA, RO

LV,BG,

HU,RO

LT

LV

LV,UA

LT,HU

EE, LT,

LV

HU

CZ

SK

SKRO

UA

LV

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

janv.08

févr.08

mars.08

avr.08

mai.08

juin.08

juil.08

août.08

sept.08

oct.08

nov.08

déc.08

janv.09

févr.09

mars.09

avr.09

-2 échelons -1 échelon +1 échelon

Changements de rating dans l’ECE

Source: Bloomberg

BANQUE NATIONALE DE ROUMANIE

BANQUE NATIONALE DE ROUMANIE 4

…

…et le sentiment des march

et le sentiment des marché

és a commenc

s a commencé

éà

àinfluencer de plus

influencer de plus

en plus la dynamique des

en plus la dynamique des é

écarts de rendement

carts de rendement …

…

Ecarts de rendement des emprunts publics des pays de

l’ECE par rapport aux emprunts similaires en Allemagne

(points de base)

Source: Bloomberg, calculs de la BNR

Distance entre les écarts

0

0,2

0,4

0,6

0,8

1

sept. 2004 – août 2007 sept. 2007 – mars 2009

Indicateur VIX

0

10

20

30

40

50

60

sept. 2004 – août 2007 sept. 2007 – mars 2009

Distribution des distances entre les écarts de

rendement (calcul fondé sur la corrélation) et de

l’indicateur d’aversion au risque – VIX

0

50

100

150

200

250

300

350

400

450

500

550

600

650

700

750

janv.07

févr.07

mars.07

avr.07

mai.07

juin.07

juil.07

août.07

sept.07

oct.07

nov.07

déc.07

janv.08

févr.08

mars.08

avr.08

mai.08

juin.08

juil.08

août.08

sept.08

oct.08

nov.08

déc.08

janv.09

févr.09

mars.09

avr.09

0

100

200

300

400

500

600

700

800

900

1 000

1 100

1 200

Ungaria

Polonia

Bulgaria

Romania (dreapta)

Turcia (dreapta)

Hongrie

Pologne

Bulgarie

Roumanie (à droite)

Turquie (à droite)

BANQUE NATIONALE DE ROUMANIE

BANQUE NATIONALE DE ROUMANIE 5

…

…aussi que la dynamique des taux de change

aussi que la dynamique des taux de change

dans l

dans l’

’ECE

ECE

-30

-20

-10

0

10

20

30

40

Rép. Tchèque Pologne Roumanie Hongrie Turquie

avr.08 - sept.08

nov.08 - avr.09*

Changements des corrélations entre les taux de change et l'indicateur d'aversion au risque - VIX

Source: Bloomberg, calculs de la BNR

* corrélations ajustées selon Forbes, Rigobon (2002)

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%