(SASP) de l`Étoile football club de Fréjus Saint

RAPPORT D’OBSERVATIONS DÉFINITIVES

SUR LA GESTION

DE LA SASP ETOILE FOOTBALL CLUB

FREJUS ST-RAPHAËL

(VAR)

Exercices 2012 à 2015

Rappel de la procédure

La chambre a inscrit à son programme pour 2015 l’examen de la gestion de la société

anonyme sportive professionnelle (SASP) de l’Étoile football club de Fréjus Saint-Raphaël à

compter du 1er juillet 2012 et jusqu’au 30 juin 2015. Par lettre en date du 26 octobre 2015, le

président de la chambre en a informé le président directeur général, M. Alexandre Barbéro.

L’entretien de fin de contrôle s’est déroulé le 25 février 2016.

Ce contrôle a été effectué parallèlement à celui de la communauté d’agglomération « Var

Estérel Méditerranée » (CAVEM), son principal financeur. Le club de football de Fréjus

Saint-Raphaël se compose d’une société sportive et d’une association. Seule la société

sportive a été contrôlée.

Lors de sa séance du 27 avril 2016, la chambre a arrêté ses observations provisoires.

Celles-ci ont été transmises dans leur intégralité à M. Barbéro par courrier du 3 juin 2016,

notifié le 6 juin 2016 et, pour les parties qui les concernaient, aux tiers mis en cause.

M. Barbéro a répondu par courrier du 1er août 2016, enregistré au greffe de la chambre le

4 août 2016.

Après avoir entendu le rapporteur, la chambre a, le 15 novembre 2016, arrêté ses

observations définitives et les recommandations auxquelles elles donnent lieu.

Ce rapport d’observations définitives a été communiqué par lettre du 6 décembre 2016 à

M. Barbéro, président directeur général de la SASP en fonction ainsi, au Président de la

communauté d’agglomération Var-Esterel-Méditerranée ainsi qu’au Président du conseil

départemental du Var.

Ce rapport sera consultable sur le site des juridictions financières (www.ccomptes.fr) après

sa présentation à l’assemblée délibérante.

1

SOMMAIRE

SYNTHESE ............................................................................................................................... 2

RECOMMANDATIONS ........................................................................................................... 3

1. Présentation de la société ....................................................................................................... 4

2. La situation financière ............................................................................................................ 5

2.1. Le compte de résultat ...................................................................................................... 5

2.1.1. Des produits d’exploitation constitués, pour moitié, de subventions publiques ...... 5

2.1.2. Des charges d’exploitation correspondant principalement aux frais de personnel et

aux déplacements ............................................................................................................... 7

2.1.3. Le résultat : des recettes fragiles qui pourraient obérer l’équilibre du budget ......... 7

2.2. Le bilan ............................................................................................................................ 8

2.2.1. Un découvert et des dettes à court terme nombreuses ............................................. 8

2.2.2. Des créances douteuses non dépréciées ................................................................... 8

3. Les recettes commerciales ...................................................................................................... 9

3.1. Une traçabilité insuffisante des abonnements et des ventes de places ............................ 9

3.2. Une stratégie de sponsoring et de publicité à sécuriser ................................................. 11

3.3. Des recettes annexes non retracées dans la comptabilité .............................................. 12

4. Les relations avec l’association ............................................................................................ 13

4.1. Le partage de compétences entre la société et l’association ......................................... 13

4.2. Des mises à disposition entre l’association et la société sportive irrégulières .............. 13

2

SYNTHESE

La société anonyme sportive professionnelle (SASP) de l’Étoile football club de Fréjus

Saint-Raphaël assure l’activité professionnelle du club de football éponyme, en application de

l’article L. 122-1 du code du sport. L’association gère la structure amateur. Une convention

définit leurs missions et leurs obligations respectives.

La situation financière de la société se caractérise par une contraction de 40 % (de 1,8 M€ à

0,6 M€), au cours des trois dernières saisons footballistiques, de ses recettes commerciales

provenant principalement des sponsors et du parrainage. Les subventions publiques (1 M€)

assurent près de la moitié des produits d’exploitation et sont ainsi devenues la principale

source de financement de la SASP. Aussi le contribuable local finance-t-il en grande partie la

société.

La situation est particulièrement préoccupante sur le dernier exercice comptable, terminé le

30 juin 2015. Certaines créances anciennes et contestées n’ont fait l’objet d’aucune

dépréciation, en contradiction avec l’article L. 123-20 du code de commerce. Les réserves et

les fonds propres (44 358 €), en baisse de 37 %, ne permettent pas à la société de couvrir un

besoin en fonds de roulement significatif et en progression de 74 % (326 648 €). La trésorerie

de la société est donc négative (-282 290 €).

La SASP fait valoir que, dans le cadre du contrôle juridique et financier qu’elle fait porter

sur le club, la direction nationale du contrôle de gestion de la fédération française de football

n’a imposé aucune des mesures correctives applicables dans le cas de situation financière

déséquilibrée, en vertu de l’article 11 de son règlement. Pourtant, seules les subventions

publiques, qui couvrent désormais plus de la moitié des dépenses, essentiellement constituées

par la masse salariale et les frais de déplacement, ainsi qu’une autorisation de découvert,

assurent la continuité de l’exploitation de la SASP.

Les recettes de billetterie sont limitées par le fait que 82 % des places sont octroyées

gratuitement. Alors que le nombre de spectateurs aurait progressé de 45 % sur la saison

2014/2015, les recettes de billetterie ont diminué de 13 %. La société fait valoir que les

matches attirant du public ne sont pas concernés par l’octroi de places gratuites.

Les recettes de la buvette ne sont pas comptabilisées, le gestionnaire assurant en contrepartie

des prestations de restauration. Cette pratique contrevient aux articles L. 123-13 et L. 123-19

du code de commerce. Par ailleurs, certains partenaires de la société bénéficient de publicité

en contrepartie de prestations (collations, ...). Outre que ce procédé évite l’assujettissement à

la TVA, en contradiction avec l’article 289 du code général des impôts, l’absence de

formalisation rend incertain le caractère proportionnel de la contrepartie.

Les mises à disposition d’équipements sportifs ont été régularisées durant le contrôle pour ce

qui concerne un stade, qui fait désormais l’objet d’une redevance d’occupation du domaine

public sur le fondement d’une convention conclue par la commune et la SASP. Une démarche

similaire devrait être appliquée pour tous les équipements publics mis à disposition de la

société.

3

RECOMMANDATIONS

Recommandation n° 1 :

Constater les dépréciations de l’actif.

Recommandation n° 2 :

Formaliser les partenariats.

Recommandation n° 3 :

Retracer dans les comptes de la SASP l’intégralité de ses recettes et de ses dépenses,

conformément aux articles L. 123-13 et L. 123-19 du code de commerce.

4

1. PRESENTATION DE LA SOCIETE

En 2009, les deux associations de football de la ville de Fréjus (Étoile sportive

fréjusienne) et de la ville de Saint-Raphaël (Stade raphaëlois), ont fusionné pour constituer

l’association « Étoile football club Fréjus Saint-Raphaël ».

En application des articles L. 122-1 et R. 122-1 du code du sport, dès lors que les

associations sportives ont des recettes issues des manifestations sportives supérieures à

1,2 M€ ou que les rémunérations versées aux sportifs dépassent le seuil de 0,8 M€, elles ont

l’obligation de créer des sociétés commerciales, tout en continuant d’exister comme

association-support. De ce fait, la société anonyme sportive professionnelle (SASP) de

l’Étoile football club Fréjus Saint-Raphaël a été créée en 2011. Elle assure l’activité

commerciale et professionnelle du club de football éponyme et gère la structure amateur.

Concourant au championnat national, l’Etoile football club de Fréjus-Saint-Raphaël

n’a pas le statut de club professionnel, au sens de la convention 2015/2016 entre la fédération

française de football et la ligue de football professionnel

1

. De ce fait, les subventions de la

fédération française de football sont très faibles par rapport à celles dont bénéficie un club

professionnel de ligue 2 (moins de 0,3 M€ contre 3 M€ en moyenne) ce qui entraîne une

dépendance forte du club envers les collectivités locales et leurs partenaires privés. Les liens

avec les pouvoirs publics peuvent être renforcés par le risque sportif, lorsque les résultats

décevants d’une saison limitent la reconduction des partenariats privés.

La société anonyme sportive professionnelle est la forme juridique la plus proche du

droit commun. L’accès à son capital est libre et elle peut distribuer des dividendes et

rémunérer ses dirigeants

2

. La SASP Etoile football club de Fréjus Saint-Raphaël ne verse ni

dividende, ni rémunération à ses dirigeants. L’association–support en est actionnaire. Leurs

relations sont définies à travers une convention du 13 septembre 2011, conformément à

l’article 11 de la loi du 16 juillet 1984 relative à l’organisation et à la promotion des activités

physiques et sportives, repris à l’article L. 122-1 du code du sport, et au décret n° 2001-150

du 16 février 2001 relatif aux conventions passées entre les associations sportives et les

sociétés sportives.

Selon l’article 2 de ladite convention, la société assure :

- la gestion de l’effectif et des activités de l’équipe première, dont le recrutement, la

rémunération et la gestion administrative des joueurs et entraîneurs ;

- la gestion des compétitions nationales ou internationales auxquelles participe le club,

et celle des rencontres de l’équipe ;

- la perception des droits d’entrée, la commercialisation d’espaces publicitaires ou de

produits dérivés, mettant en évidence le nom, le logo, l’image ou les couleurs du club ;

- l’affectation des subventions publiques et des sommes reçues en exécution des

contrats de prestations de services ;

- la promotion de l’équipe, le parrainage, la cession de droits de retransmission.

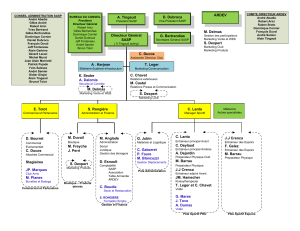

Le capital social, d’un montant de 42 000 €, est détenu par l’association « Étoile

football club Fréjus Saint-Raphaël » (17 %) et des personnes physiques gérant notamment

des entreprises de BTP ou cocontractant avec la communauté d’agglomération Var Estérel

Méditerranée (CAVEM) : M. Frédéric Balse (groupe Pizzorno), M. Alexandre Barbéro

(société Raphaëloise bâtiments et travaux publics - RBPT) et M. Thierry Molitor (société

Vigna), par parts égales de 21 %. M. Fabrice Gaymard (société RG Matériaux) dispose de

12 % du capital. Les autres actionnaires sont très minoritaires.

1

Les clubs professionnels gérés par la ligue de football professionnel sont ceux de la ligue 1 et de la ligue 2. Le championnat

national est organisé par la fédération française de football.

2

En application de l’article L. 122-3 du code du sport et du décret n° 2001-149 du 16 février 2001 relatif aux statuts type des

sociétés anonymes sportives professionnelles.

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%