Perspectives économiques et financières 2015

8 janvier 2015

1

Perspectives économiques et financières 2015

Perspectives économiques pour 2015

En ce début de 2015, nous nous trouvons à la croisée des chemins en

termes de prévisions économiques. Nous sommes convaincus depuis

peu que l’économie américaine est définitivement tirée d'affaire malgré

les vents contraires qui persistent en début d'année ailleurs dans le

monde.

En conséquence, on s’attend à un relèvement des taux d’intérêt de

court terme aux États-Unis en milieu d’année 2015, après plus de cinq

ans de taux quasi nuls. Le moment exact où s'amorcera le mouvement

haussier, qui sera éventuellement suivi de majorations au Royaume-

Uni et au Canada, est encore incertain. Il dépendra de la rapidité à

laquelle les vents contraires économiques et financiers s'apaiseront.

Par exemple, il est peu probable que la Réserve fédérale et les autres

banques centrales agissent tant que la situation du marché du travail

ne sera pas normalisée et que les cibles relatives à l'inflation soient

plus près d’être atteintes.

D'un côté, le raffermissement du dollar américain et la chute du prix du

pétrole pourraient, en tempérant l'inflation, inciter la Réserve fédérale à

reporter le relèvement des taux au deuxième semestre de 2015. D'un

autre côté, la baisse des prix du pétrole et l’allégement du poids de

l'endettement des ménages américains incitent ceux-ci à dépenser, ce

qui pourrait stimuler l'embauche afin de permettre aux entreprises de

répondre à la demande vigoureuse. Et l'élan ainsi insufflé aux salaires

pourrait alors relancer l'inflation et convaincre la Fed d’agir plus tôt. La

situation économique plus problématique dans d'autres régions du

monde ne jouera qu'un rôle marginal dans la décision de la Réserve

fédérale, dont le mandat est de maximiser l'emploi et d'assurer la

stabilité des prix en sol américain.

De plus, l'économie américaine étant relativement fermée et diversifiée

– le secteur de l'exportation ne représente que 13 % du PIB –, les

États-Unis seront peu touchés par la modeste croissance mondiale.

Parallèlement, les importations, qui comptent pour 17 % du PIB,

baisseront sous l'effet du fléchissement des prix du pétrole et de

l'accroissement de la production pétrolière domestique. Ces deux

facteurs devraient contribuer à freiner la détérioration du compte

courant américain même si la vigueur du billet vert rend les

exportations américaines moins concurrentielles et que la faible

croissance mondiale ralentit la vigueur de la demande de biens et

services en provenance des États-Unis.

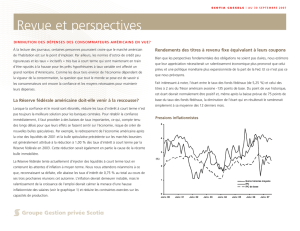

Pour ce qui est des taux d’intérêt de long terme, la baisse importante

des taux sur les obligations gouvernementales américaines à échéance

de 10 ans (maintenant sous la barre des 2%) semble contre-intuitive

dans un contexte où l’on s’attend à des hausses du taux directeur de la

part de la Fed.

Toutefois, ces taux restent relativement attrayants pour des

investisseurs européens, par exemple, qui doivent se contenter d’un

taux inférieur à 0.5% sur des obligations allemandes de même

échéance (un écart historiquement élevé depuis la création de l’Euro).

Dans un environnement favorable à l’appréciation du dollar américain, il

n’est donc pas surprenant de voir les investisseurs étrangers acheter

massivement des obligations américaines de long terme. Dans la

mesure où la BCE s’apprête à mettre en place un programme d’achat

d’obligation, créant ainsi des pressions à la baisse sur les taux

européens, on peut anticiper que les taux sur les obligations

américaines de long terme continueront à baisser pendant quelques

mois; du moins jusqu’à ce que la Fed confirme de façon définitive ses

hausses de taux.

Au Canada, l'économie maintient dans son ensemble un dynamisme

respectable, bien que les locomotives régionales de la croissance

changent.

La dépréciation du dollar canadien, combinée à la relance aux États-

Unis, a favorisé les exportations non énergétiques et stimulé l'inflation.

Cependant, malgré le fait que le taux d'inflation mesuré par l’IPC global

a temporairement excédé la cible de 2 % établie par la Banque du

Canada, deux obstacles se dressent toujours à l'horizon. Ceux-ci

devraient empêcher toute initiative de notre banque centrale avant

2016.

Premièrement, la dégringolade des prix du pétrole au cours des

derniers mois ne peut que tempérer l'enthousiasme des producteurs

canadiens. De l’autre côté de la médaille, un meilleur soutien au

secteur manufacturier, surtout en Ontario et au Québec, contribuera à

rééquilibrer la croissance au pays. Il n'empêche que le recul des

revenus pétroliers constitue manifestement un facteur négatif pour

l'ensemble du Canada.

Deuxièmement, à moins que la création d’emplois n'augmente au

même rythme qu'aux États-Unis, les consommateurs canadiens sont

trop endettés pour continuer à soutenir la croissance économique

comme ils l'ont fait durant la dernière décennie. De plus, le marché

immobilier semble être à sa pleine valeur. Dans ce contexte, une

augmentation du taux directeur de la Banque du Canada (qui atteint

déjà 1 % alors qu’il est toujours nul aux États-Unis) paraît peu probable

avant 2016. Non seulement les ménages les plus vulnérables auraient-

ils du mal à absorber des hausses de taux, mais de tels hausses

pourraient également perturber le marché immobilier et freiner les

dépenses d'investissement en capital, déjà stagnantes.

8

j

anvier 2015

2

Le Canada accuse encore du retard sur le plan de la productivité, et la

reprise des investissements privés est encore insuffisante pour combler

l'écart. Par ricochet, le dollar canadien se raffermirait sans doute à la

suite d'une majoration des taux, compromettant ainsi le redressement

vigoureux au chapitre des exportations enregistré récemment. Le fait

que le gouverneur de la Banque du Canada ait indiqué qu'il préférait

avoir affaire à une inflation légèrement supérieure à la cible, plutôt que

se retrouver constamment sous celle-ci, a de quoi rassurer les

investisseurs. Par contre, le récent retrait des indications prospectives

de la Banque du Canada quant à l’orientation de la politique monétaire

laisse craindre qu'une croissance et une inflation supérieures aux

attentes puissent surprendre les participants du marché et inciter la

Banque à intervenir plus tôt que prévu.

Sur le plan budgétaire, le gouvernement fédéral a annoncé des

réductions d'impôts aux particuliers depuis l'automne dernier. Celles-ci,

combinées à la diminution du prix de l'essence à la pompe,

augmenteront le revenu discrétionnaire des consommateurs. L’effet sur

la croissance économique en 2015 dépendra entre autres de la

propension à consommer, qui pourraient s’avérer moindre que de

coutume, puisque les ménages sont endettés.

Il sera quelque peu plus difficile pour le gouvernement fédéral

d’annoncer autant de mesures incitatives durant la première moitié de

l’année 2015, avant les élections d’octobre, dans la mesure où la chute

du prix du pétrole risque de gruger le coussin annuel de 3 milliards de

dollars et les modestes surplus projetés lors de la mise à jour financière

de l’automne dernier. La nouvelle réalité de prix du pétrole plus bas

pourrait freiner le désir du gouvernement fédéral d'offrir de nouveaux

allégements fiscaux.

Enfin, un prix du pétrole plus bas qu’escompté pendant de nombreux

mois pourrait signifier des déficits budgétaires considérables pour

l’Alberta, la Saskatchewan et Terre-Neuve-et-Labrador. Ces provinces

pétrolières pourraient alors prendre les moyens pour s’approcher de

l'équilibre budgétaire, une situation qui prévaut déjà au Québec et en

Ontario. Ainsi, des décisions à l’échelle provinciale visant à assainir les

finances publiques, pourraient annuler une partie de l’apport fiscal

positif du budget fédéral.

L'année 2014 aura également été marquée par l'abandon des

politiques d'austérité européennes. Et même si cela est encore peu

perceptible, le président de la Banque centrale européenne, Mario

Draghi, a déjà annoncé que l'Europe s'apprêtait à adopter d'autres

mesures de relance monétaire dès que les obstacles politiques et

institutionnels auront été franchis. La stratégie de croissance de

l'Europe constituerait essentiellement une réplique du plan mis en

œuvre par les États-Unis depuis cinq ans, qui s'est révélé plus efficace

que les mesures d'austérité européennes. Pour être pleinement

efficaces, les mesures de stimulation monétaire devront cependant être

accompagnées de politiques budgétaires accommodantes; un autre

obstacle important à franchir, puisque les Allemands y sont fortement

opposés et que le niveau d'endettement élevé des autres pays leur

laisse peu de marge de manœuvre à cet égard. Si une entente est

conclue à cet effet au début de 2015, l'euro devrait poursuivre son

déclin et pourrait même atteindre la parité avec le dollar américain d'ici

la fin de 2016. Deux autres évènements risquent d’affecter les marchés

financiers en 2015 : les attentes et le résultat des élections générales

en Grèce (qui auront lieu le 25 janvier) et en Espagne (qui auront lieu

au plus tard le 20 décembre).

Ailleurs dans le monde, le Japon a mis sur pied un ambitieux

programme d'achat d'obligations l'an dernier. Il s’agit d’une autre

tentative de sortir l’économie japonaise du marasme et d'échapper à la

déflation qui mine le pays depuis deux décennies.

La Chine, aux prises avec ses propres vents contraires, mais

déterminée à atteindre sa cible de croissance de 7,5 %, a récemment

abaissé ses taux d'intérêt et injecté des capitaux importants dans son

secteur bancaire dans l'espoir de stimuler les investissements et la

consommation, d'une part, et de gérer efficacement le recul en cours

dans le secteur immobilier, d'autre part. Le niveau élevé des stocks

immobiliers, entrainant une chute des prix des logements dans la

plupart des villes chinoises pour la première fois depuis de nombreuses

années, inquiète les autorités chinoises. L'offre excédentaire de

logements se répercute non seulement sur les marges bénéficiaires

des promoteurs mais aussi sur le bilan des banques, affaiblies par

l'augmentation des prêts délinquants. D’autre part, ce ralentissement

immobilier exerce des pressions à la baisse sur le prix des matières

premières contribuant en partie à absorber le choc.

En Inde, le mandat fort obtenu par le nouveau premier ministre

réformiste, Narendra Modi, a ranimé l'espoir de voir se réaliser une

réforme profonde de l’économie.

Dans cette partie du monde, de nombreux pays du Moyen-Orient sont

toujours aux prises avec de graves crises politiques, guerres civiles et

insurrections. La baisse des prix du pétrole et des recettes fiscales

subséquentes risquent d'envenimer les choses en obligeant les

dirigeants politiques à sabrer les programmes sociaux et les

subventions pétrolières. Dans une région en proie à des remous, de

nouvelles coupures dans les dépenses exacerberont les revendications

populaires pour de meilleures conditions de vie et une amélioration de

la gouvernance publique, contribuant à aggraver davantage l’instabilité

politique.

La Russie, aux prises avec la crise en Ukraine, est également touchée

par la guerre des prix du pétrole. Les sanctions occidentales

l'empêchent de recourir aux marchés financiers pour combler son

déficit budgétaire croissant et compenser la diminution de ses réserves

de devises. La chute subséquente du rouble, qui a poussé l'inflation et

les taux d’intérêt à la hausse, a plongé le pays dans une sévère

récession. Si, craignant que l'inflation ne rogne leur pouvoir d'achat, les

citoyens décident d'abandonner la monnaie nationale au profit du dollar

américain, la dégringolade du rouble se poursuivra.

Les pays les plus touchés par l'instabilité du marché du pétrole

comprennent le Venezuela et l'Iran (qui font tous deux l'objet de

sanctions et sont en butte à l'agitation sociale), de même que l'Irak et le

Nigeria (deux pays minés par des insurrections). Ces quatre pays sont

des producteurs relativement importants qui n'ont ni la volonté ni la

capacité de réduire leur production en vue d'assurer la discipline du

cartel de l’OPEP, et qui ont besoin d'une hausse considérable des prix

du pétrole en vue d'équilibrer leur budget.

Perspectives des marchés des capitaux pour 2015

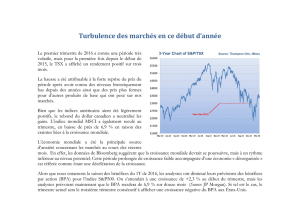

D'après plusieurs mesures que nous suivons, une correction boursière,

telle que celles que nous avons connues en octobre et en décembre

dernier, reste plus que probable dans les prochains mois et pourrait

offrir aux investisseurs un point d'entrée plus opportun.

8

j

anvier 2015

3

À notre avis, tel qu’ils se présentent aujourd’hui, les marchés d'actions

américaines reflètent déjà pleinement la valeur réelle des titres qui

compose ses indices. Par conséquent, les investisseurs devraient

s'attendre l'an prochain à des rendements plus près des moyennes

historiques, soit entre 6 % et 7 %; les rendements exceptionnels des

quatre dernières années étant peu susceptibles de se répéter. Le fait

que la Réserve fédérale s'apprête à relever les taux d'intérêt renforce

notre opinion selon laquelle les rendements boursiers de 2015 seront

inférieurs à ceux des dernières années.

Non seulement la hausse des taux d’intérêt et le niveau actuel des

cours bousiers auront-ils un effet réducteur sur les gains en capital en

2015, mais le prix des actions devrait également connaître une plus

grande volatilité à mesure que les nouvelles du relèvement des taux

d’intérêt et du redressement économique aux États-Unis (condition

essentielle à la hausse des taux) feront constamment osciller les cours

boursiers à la baisse, puis à la hausse.

L'augmentation des taux et la volatilité accrue des marchés

déclencheront inévitablement une contraction des multiples, entraînant

généralement à son tour une baisse du cours des actions. Mais comme

la reprise économique pousse généralement à la hausse les résultats –

actuels et prévus – des entreprises, la reprise contribuera de son côté à

soutenir le prix des actions.

De plus, la diminution de la prime de risque sur les actions – induite par

le regain de confiance des investisseurs dans la vigueur et la durabilité

de la reprise et l'apaisement des vents contraires à l'échelle

internationale – augmentera également l'attrait des actions et la

propension des investisseurs et des entreprises à prendre des risques.

Certaines stratégies de répartition de portefeuille pourraient donc être

payantes dans un tel contexte. En effet, lorsque les taux amorceront

une remontée, certains secteurs seront plus à même de tirer profit des

deux tendances positives (perspective d'amélioration des résultats et

réduction de la prime de risque) contrairement à d'autres, qui ne

profiteront ni de l'une ni de l'autre.

Voici nos recommandations pour les marchés boursiers aux États-

Unis :

Les titres à faible dividende, à faible croissance et à faible

coefficient bêta, mais assortis d'un ratio de distribution élevé et

d'un taux d'endettement relativement important ne seront pas à la

hauteur de la plupart des autres titres : leurs dividendes auront

peu de possibilités de croître et la prime de risque déjà peu élevée

incorporée dans le coût du capital de ces entreprises ne pourra

être comprimée davantage.

À l'inverse, les sociétés à croissance rapide, relativement peu

endettées ou disposant de liquidités importantes, de même que

les titres à dividendes élevés et à faible taux de distribution, sous

l'effet de la contraction de la prime de risque qui leur est associée,

devraient offrir des rendements supérieurs à la moyenne en 2015.

De plus, ces sociétés pourraient bénéficier de l'amélioration des

perspectives de croissance de leurs profits, de rachats d'actions et

d'augmentation de leurs dividendes; toutes des retombées

favorisées tant par la reprise économique que par leur saine

situation financière.

Les sociétés nord-américaines de technologie, notamment,

profiteront grandement de la confirmation de la reprise américaine

puisque celle-ci aura pour effet de raffermir leurs perspectives de

croissance tout en réduisant la prime de risque plus élevée

comprise dans leur coût du capital.

Entre autres facteurs, le regain de confiance du consommateur

américain, une économie en expansion qui crée des emplois, la

baisse des prix du pétrole, le retour graduel de l'effet de richesse

et l'allégement des obligations financières des ménages devraient

favoriser les titres du secteur de la consommation

discrétionnaire, dans la mesure où les consommateurs seront

plus enclins à dépenser et même à réduire leur taux d’épargne.

Les sociétés industrielles devraient également profiter de

l'augmentation des dépenses de consommation, car celles-ci

inciteront les entreprises à investir et à augmenter leur acquisition

de machines et matériel en 2015. Les sociétés industrielles des

secteurs en forte croissance qui sont principalement exposées à

l'économie américaine devraient commencer à tirer profit de la

situation tôt en 2015. Les autres sociétés leur emboîteront le pas

lorsque la relance aura pris forme à l'échelle mondiale plus tard

dans l'année. Évidemment, si notre scénario de reprise mondiale

ne devait pas se réaliser et que la croissance mondiale demeurait

stagnante, l’amélioration du cours de ces titres serait retardée.

Les titres bancaires devraient bénéficier d’un relèvement, même

minime, des taux d'intérêt en favorisant un élargissement de leurs

marges bénéficiaires. De plus, dans un climat économique sain

incitant les entreprises à investir davantage, les banques devraient

être en mesure d'augmenter sensiblement leurs dividendes en

2015, d'autant plus que les pénalités associées à la crise

financière sont pratiquement chose du passé, que les nouveaux

règlements ont dans l’ensemble été mis en œuvre et qu'elles

affichent pour la plupart un bilan favorable. Enfin, sur le plan de la

valeur comptable, les banques américaines semblent sous-

évaluées par rapport à leurs contreparties canadiennes.

Les sociétés du secteur pharmaceutique, y compris les

entreprises de services médicaux, nous semblent attrayantes

parce qu'elles sont aussi sous-évaluées; nombre d'entre elles sont

très peu endettées et paient, à leur cours actuel, des dividendes

généreux et stables.

Ce raisonnement vaut aussi pour les fiducies de placement

immobilier (FPI), qui sont nombreuses à offrir des occasions de

placement fiables et stables assorties de dividendes supérieurs à

la moyenne. La hausse des taux d'intérêt en 2015 pourrait

bouleverser l'ordre des choses, mais nous croyons que les

investisseurs devraient tirer profit des replis pour établir ou

accroître leur position dans ce secteur. La généreuse prime que

certaines des meilleures FPI offrent maintenant, et la tendance

historique de ces dernières à accroître les dividendes au fil du

temps, fourniront une compensation plus qu'adéquate aux

investisseurs, en regard de la hausse très lente des taux d’intérêt

de la Réserve fédérale et, éventuellement, de la Banque du

Canada au cours des années à venir.

8

j

anvier 2015

4

Quant au marché boursier canadien, il présente de nombreuses

similitudes avec la situation qui prévaut dans la plupart des secteurs

aux États-Unis, avec, toutefois, quelques différences importantes.

D'abord, les hausses de taux d'intérêt devraient survenir plus tard

que les majorations anticipées aux États-Unis, reportant d'autant

leur incidence sur le cours des actions, tel qu'il a été mentionné

plus haut; et ce, malgré le risque que le resserrement de la

politique monétaire américaine dans les trimestres à venir se

répercute chez nous avant même que la Banque du Canada ne

relève son taux directeur. Le cas échéant, l'affaiblissement du

dollar canadien qui en découlera continuera de favoriser les

exportateurs canadiens au détriment des entreprises qui visent le

marché national. Par contre, les investisseurs canadiens qui

opteront pour les actions américaines pourraient tirer profit du

raffermissement du billet vert en début de 2015.

Ensuite, la pondération importante des titres du secteur des

produits de base dans l'indice TSX continuera de plomber le

marché boursier canadien, d'autant plus que la reprise dans les

secteurs de l'énergie et des mines et métaux n'est pas près de

se concrétiser. Nous prévoyons toutefois un redressement du

secteur de l'énergie au second semestre, avec la fin de l'impasse

entre l'OPEP et les producteurs de pétrole nord-américains. Le

dollar canadien pourrait alors graduellement récupérer le terrain

perdu depuis l’automne dernier. Les prix de l'or et les producteurs

aurifères subiront des pressions étant donné que les cours ont

tendance à fluctuer à la baisse dans un contexte de hausse des

taux et de faible inflation.

Les titres des secteurs des produits forestiers et de l'agriculture

ont également une pondération plus forte au Canada qu'aux États-

Unis. Avantagés par la reprise américaine et la forte demande des

pays émergents pour ces produits, ils devraient continuer à offrir

des rendements supérieurs à celui de l'indice. Le secteur des

fertilisants devrait tout particulièrement bénéficier de la baisse des

prix du pétrole, puisque cette industrie est reconnue pour être

énergivore. De plus, grâce à la stabilisation de l'offre, la situation

devrait également s'améliorer pour les producteurs de potasse.

Enfin, les ventes au détail au Canada ne semblent pas vouloir se

redresser au même rythme qu'aux États-Unis en raison du niveau

d'endettement élevé des consommateurs, une création d’emplois

moins importante que par les années passées et une croissance

plus faible des salaires. À cela vient s'ajouter l'appréciation du

dollar américain, qui augmente le prix des produits et services

importés et comprime les marges des détaillants canadiens sur de

nombreux biens. Ces facteurs exerceront des pressions sur le

secteur de la consommation surtout au deuxième semestre de

2015.

Finalement, les marchés boursiers étrangers pourraient offrir des

perspectives plus attrayantes que les marchés nord-américains l'an

prochain.

Pour ce qui est du Japon et de l'Europe, l'évaluation des marchés

semble plus prometteuse que celle des marchés boursiers américains,

du moins si on se fie aux ratios cours/bénéfice. Plusieurs entreprises du

Japon et de l'Europe se portent mieux que ce que l'on pourrait croire en

se fiant aux piètres perspectives de croissance des économies dont

elles sont issues. En effet, la portée internationale de nombreuses

sociétés européennes et japonaises qui représentent une grande partie

des indices européens et japonais, ainsi que la dépréciation de l'euro et

du yen attendue l'an prochain (les deux monnaies se sont déjà

sensiblement repliées au cours des six derniers mois), favorisera la

croissance des bénéfices de ces multinationales, une perspective

alléchante pour les investisseurs. Des risques persistants de

dépréciation pourraient se matérialiser en 2015 en raison du maintien

de politiques monétaires expansionnistes de la BCE et la banque

centrale japonaise, alors que la Réserve fédérale s'apprête à

augmenter ses propres taux d'intérêt. Ainsi, nous recommandons aux

investisseurs canadiens qui seraient tentés de diversifier leur

portefeuille, en y intégrant des actions européennes et japonaises, de

prendre des mesures de mitigation contre les risques de change.

De nombreux fonds offrent implicitement de telles protections. Il est

également possible d'investir dans des actions et des fonds non

couverts et de couvrir séparément les risques de change sur le marché

des devises. En achetant à terme des dollars canadiens ou américains

à escompte profitant de l'écart de taux favorable entre les deux groupes

de pays (États-Unis et Canada d’une part et Europe et Japon d’autre

part), les investisseurs pourraient bénéficier d'un gain annuel de l'ordre

de 1 % ou plus découlant de l'opération de portage. Mais en raison des

coûts, de la surveillance et de la complexité d'une telle stratégie de

couverture, celle-ci pourrait ne pas convenir à tous les investisseurs.

À l'intérieur des marchés qui composent l'indice MSCI Monde, il faut

distinguer deux catégories de pays émergents: les économies axées

sur l'exportation de produits de base (la Russie et le Brésil par

exemple) et celles qui dépendent plutôt de l'importation de matières

premières à un prix raisonnable pour atteindre leurs ambitieuses cibles

de croissance (notamment la Chine et l'Inde). Bien que ces deux

derniers pays aient à affronter certains problèmes structurels qui leur

sont propres, ils devraient s'en tirer relativement bien l'an prochain.

Déterminée à poursuivre son essor, la Chine a déjà mis en place les

mécanismes nécessaires et adopté certaines mesures pour atteindre

ses objectifs de croissance. De son côté, l'Inde compte sur les réformes

promises par son nouveau gouvernement pour tirer pleinement profit de

son énorme potentiel économique.

8

j

anvier 2015

5

Les investisseurs qui s'aventurent sur les marchés des actions et des

obligations des pays émergents doivent surmonter plusieurs contraintes

et problèmes de taille, notamment en matière de gouvernance

d’entreprise. C'est pourquoi nous leur recommandons d'investir dans

des fonds communs de placement de façon à obtenir une meilleure

diversification et à réduire les risques associés à l'investissement dans

un nombre restreint de titres. À notre avis, les instruments de

couverture contre les risques de change sont trop coûteux et inutiles à

long terme étant donné que les pays émergents ont des perspectives

de croissance supérieures à celle des pays développés. Par

conséquent, on peut s'attendre à ce que leur monnaie s'apprécie par

rapport au dollar canadien dans les prochaines années. À ce point-ci,

nous ne recommandons pas d'investir dans les marchés russes et

brésiliens en 2015.

La persistance de la crise du pétrole pourrait faire reculer un peu plus le

dollar canadien en début 2015 mais celui-ci devrait se raffermir par

rapport à la devise américaine d’ici la fin de l’année. Le huard devrait

aussi conserver sa valeur, voire se raffermir, par rapport à l'euro et au

yen. Quatre raisons nous portent à croire que le dollar canadien ne

risque toutefois pas de revenir au-dessus de la barre des 90 cents d’ici

la fin de l’année:

1. La Réserve fédérale devancera la Banque du Canada en matière

de hausse des taux d'intérêt (après tout, à 1 %, nos taux à court

terme sont déjà plus élevés qu'aux États-Unis).

2. Tout semble indiquer que l'économie américaine est plus

vigoureuse que la nôtre et que la reprise y est mieux enclenchée.

3. Les secteurs du pétrole et des autres produits de base, qui pèsent

plus lourd dans l'économie canadienne que dans celle de nos

voisins du Sud, constituent déjà une entrave à la croissance et

devraient continuer de se replier au cours de la première moitié de

l’année 2015.

4. Nous avons besoin d'un dollar canadien plus faible pour soutenir

nos exportations, lesquelles constitueront le fer de lance de notre

reprise en 2015;

Les ménages canadiens ont soutenu de façon remarquable l'économie

du pays au cours des dernières années mais cette tendance pourrait

tirer à sa fin. En effet, le consommateur canadien est relativement plus

endetté que son homologue américain qui, après cinq ans de

consolidation de bilan, dispose aujourd'hui d'un plus grand revenu

discrétionnaire. Sans des investissements plus importants de la part

des entreprises pour prendre le relais, et sans une relance de l'emploi,

la croissance de l’économie canadienne ralentira inévitablement; d'où le

besoin de maintenir les taux d'intérêt et le dollar canadien à de faibles

niveaux pour favoriser la croissance des exportations non-énergétiques

comme vecteur de développement économique pour soutenir

l’investissement et la création d’emplois.

De toute évidence, ces perspectives sur l'évolution de l'économie et

des marchés comportent des risques :

La croissance mondiale pourrait s'essouffler si le ralentissement

économique de la Chine est plus important que prévu. Un recul

marqué en Chine qui ramènerait son taux de croissance à 3 %

aurait, selon certaines estimations, un impact d'à peine 0,5 % sur

les prévisions de croissance aux États-Unis, mais les

répercussions seraient beaucoup plus graves pour d'autres pays,

dont le Canada.

Il existe également d'autres menaces, comme la résurgence de

l'Ebola, la propagation de virus électroniques qui paralyseraient les

serveurs et les réseaux de communication mondiaux, les crises

sociales d'envergure provoquées par la croissance des inégalités

de revenus, et les dérapages au Moyen-Orient ou dans d'autres

régions du monde.

Si de tels événements devaient compromettre le commerce et la libre

circulation des biens et des services à l'échelle du globe, nous devrons

alors nous préparer à affronter une récession mondiale. Dans la plupart

des cas, même si aucun marché ni aucune économie n’étaient tout à

fait épargnés, nous croyons que l'économie et le dollar américains

offriraient le refuge le plus sûr.

Meilleurs vœux de santé et prospérité pour 2015.

Nos prévisions sont disponibles dans le tableau à la page 6.

Luc Vallée, Ph.D | Stratège en chef

514 350-3000

Vallé[email protected]

Sébastien Lavoie | Économiste en chef adjoint

Éric Corbeil | Économiste principal

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%