Recul du PIB réel au Québec

25 septembre 2015

Le présent document est publié à titre d’information seulement. Il ne doit pas s’interpréter comme un guide de placement ni comme une offre de vente ou une sollicitation d’achat des titres qui y sont mentionnés. L’auteur est un employé de Valeurs mobiliè

r

es Banque Laurentienne (VMBL), une

filiale en propriété exclusive de la Banque Laurentienne du Canada. L’auteur a pris toutes les mesures usuelles et raisonnables pour vérifier si les renseignements qui figurent dans le présent document sont tirés de sources considérées comme étant fiables et que les procédures utilisées pour

les résumer et les analyser sont fondées sur les pratiques et les principes reconnus dans le secteur des placements. Toutefois, les forces du marché sous-jacentes à la valeur des placements peuvent évoluer de façon soudaine et importante. Par conséquent, ni l’auteur ni VMBL ne peuvent

donner quelque garantie que ce soit en ce qui concerne l’exactitude ou l’intégralité de l’information, de l’analyse et des opinions qui figurent dans le présent document ou leur utilité ou pertinence dans une situation donnée. Vous ne devriez pas effectuer de placement ni procéder à une évaluation

de portefeuille ou à une autre opération en vous fondant sur le présent document. Vous devriez plutôt consulter au préalable votre conseiller en placement, qui peut analyser les facteurs pertinents à un placement ou à une opération proposés. VMBL et l’auteur se dégagent de toute responsabilité

de quelque nature que ce soit à l’égard de tout préjudice découlant de l’utilisation de ce document ou de son contenu contrevenant à la présente clause. Le présent rapport, y compris l’information, les opinions et les conclusions qui y figurent, en totalité ou en partie, ne peut être distribué, publié,

mentionné ou reproduit de quelque manière qui soit sans le consentement écrit préalable de Valeurs mobilières Banque Laurentienne.

-1,5

-1,0

-0,5

0,0

0,5

1,0

PIB Consommation Formation brute

de capital fixe Exportation

nettes Inventaires

p.p.

Croissance du PIB Réel - 2015T2

Contribution à la croissance

Source: Institut de la Stat. du Québec, VMBL Rech. Écon. et Stratégie

-2

-1

0

1

2

3

4

5

6

7

8

PIB réel - croissance trimestrielle annualisée

Québec et Canada

Canada Québec

Source: Institut de la Stat. du Québec, VMBL Rech. Écon. et Stratégie

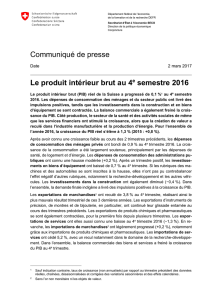

Le léger recul du PIB réel du Québec au deuxième trimestre de 2015 : un revers ponctuel

L’Institut de la statistique du Québec (ISQ) a publié ce matin les comptes économiques pour le deuxième trimestre de 2015. Le PIB réel du Québec

a baissé d’un léger 0,3 % (taux désaisonnalisé, d’un trimestre à l’autre) au deuxième trimestre de 2015, après avoir affiché une belle tenue le

trimestre précédent (révisé à 1,8 %, contre 1,6 % précédemment).

Cette décroissance de 0,3 % observée au deuxième trimestre de 2015 est inférieure à celle qu’a

connu l’ensemble du Canada (-0,5 %) en raison des ajustements importants survenus en Alberta,

en Saskatchewan et à T.-N.-L. à la suite de la chute des prix du pétrole.

Plus important encore, nous sommes d’avis que l’économie québécoise se porte généralement

mieux que la statistique de -0,3 % publiée le laisse croire. Tout d’abord, l’accumulation des stocks,

qui se fait à un rythme plus lent, a retranché 0,2 point de pourcentage à la croissance du PIB réel

au deuxième trimestre de 2015. L’utilisation des niveaux élevés de stocks témoigne de la forte

demande étrangère pour les produits fabriqués dans la province. De fait, les exportations

internationales ont enregistré une vigoureuse croissance de 11,6 % au deuxième trimestre de

2015, poursuivant sur la même lancée de l’an dernier. Sans surprise, la croissance des

exportations vers les autres provinces a ralenti considérablement (+1,3 %), ce qui reflète

l’important repli de l’activité économique dans les provinces productrices de pétrole. Le total des

importations (+8,9 %) a progressé à un rythme plus rapide que le total des exportations (+7,4 %),

retranchant 1,3 point de pourcentage à la croissance du PIB réel.

De plus, le ralentissement des investissements dans le secteur résidentiel continue à peser

lourdement sur la croissance du PIB réel. Les investissements dans le secteur résidentiel ont

plongé considérablement (-4,4 %) pour un deuxième trimestre d’affilée. L’essoufflement de la

construction résidentielle est plutôt bienvenu, en raison du nombre encore élevé de copropriétés

invendues dans les régions de Montréal et de Québec. Autrement dit, ce ralentissement pourrait

ainsi prévenir le risque d’une correction plus sévère.

Mis à part le déclin des exportations nettes et de la construction résidentielle, la dynamique des

autres composantes du PIB sont généralement encourageantes. La croissance est au rendez-

vous dans les principaux segments de l’économie intérieure : les dépenses de consommation, les

dépenses publiques et les dépenses des entreprises en machinerie et équipement ont progressé respectivement de 1,0 %, de 0,7 % et de 6,1 %.

Si le passé peut nous éclairer, on doit souligner que ce n’est pas la première fois que l’économie du Québec se contracte brièvement au cours d’une

période d’expansion, comme ce fût le cas au deuxième trimestre de 2006, au troisième trimestre de 2007 et, plus récemment, au deuxième trimestre

de 2013, qui a été marqué par une grève dans l’industrie de la construction. Durant toutes ces années, la croissance annuelle s’est établie entre

1,0 % et 1,8 %. Selon nous, le repli enregistré au deuxième trimestre de 2015 est un revers ponctuel. Le PIB réel a affiché une nette progression

mensuelle de 0,5 % en juin, après avoir fléchi de 0,3 % en mai et fait du surplace en avril, en mars et en février. En d’autres mots, l’économie du

Québec était sur la bonne voie à la fin du deuxième trimestre de 2015, ce qui est de bon augure pour l’avenir. Étant donné qu’on s’attend à une

croissance du PIB réel d’environ 2,5 % en deuxième moitié d’année 2015, nous maintenons notre prévision de croissance annuelle du PIB réel pour

2015 à 1,3 %, comme nous l’avons mentionné dans L’Observateur provincial publié au début septembre.

https://www.vmbl.ca/Economics/16/Observateur%20provincial_Sept2015.pdf

Cela dit, cette légère contraction ne met pas en péril l’objectif de retour au déficit zéro pour l’exercice 2015-2016. En effet, le dernier rapport sur les

transactions financières publié par le gouvernement du Québec montre que les recettes fiscales ont augmenté de 3,8 % sur douze mois au cours de

la période d’avril à juin. Par ailleurs, le déficit budgétaire a atteint 0,675 G$ pour les trois premiers mois de l’exercice financier 2015-2016, ce qui

représente le déficit le plus bas pour le premier trimestre d’un exercice depuis 2006-2007; année lors de laquelle le gouvernement avait réussi à

équilibrer son budget. Puisque le solde budgétaire est souvent négatif pour cette période de trois mois (les dépenses en immobilisations excèdent

habituellement les revenus au début de l’exercice, car les dépenses des ministères sont plus importantes), ce léger manque à gagner devrait être

considéré comme une très bonne nouvelle. Sébastien Lavoie | Économiste en chef adjoint

514 350-2931| [email protected]

1

/

1

100%