Canada : que se passe-t-il avec la croissance?

Canada : que se passe-t-il

avec la croissance?

PeRsPectives économiques

Les perspectives de l’économie canadienne pour 2016 n’ont rien

d’emballant. Les prévisions les plus optimistes (y compris celles de la

Banque du Canada) se fondent en grande partie sur des vœux pieux

plutôt que sur l’abondance de signes concrets de vigueur. L’effondre-

ment des dépenses en immobilisations dans le secteur de l’énergie,

principale cause de la morosité économique en 2015, n’est pas près

de se corriger au cours de la prochaine année, ni même en 2017. À

l’extérieur du secteur pétrolier, la reprise de l’investissement sera

également retardée par la récente perte de rentabilité des entreprises.

La faiblesse du dollar canadien devrait finir par jouer un rôle de catalyseur,

mais, étant donné la composition du panier d’exportations canadiennes, son

incidence ne se fera sentir qu’après 2016. L’accroissement des dépenses

du gouvernement fédéral est un pas dans la bonne direction, mais cela sera

largement contré par le resserrement au palier provincial. Encore une fois,

la croissance de l’économie canadienne repose sur les consommateurs.

Cependant, malgré les aubaines, les statistiques sur les ventes au détail

laissent à désirer, même dans le centre du Canada, région qui devait tirer

le plus grand avantage de la faiblesse du prix de l’essence. Par conséquent,

la croissance sera encore une fois modeste, affichant un taux de 1,7 %

(inférieur aux prévisions consensuelles) en 2016 avant de reprendre un brin

de vigueur pour atteindre 2,3 % en 2017.

Les dépenses en immobilisations se font attendre

Actuellement, les dépenses en immobilisations dans le secteur de l’énergie

représentent environ la moitié des niveaux d’avant la correction, et il faut

s’attendre à d’autres compressions. L’incidence de cette situation sur le

plan macroéconomique devrait être moindre en 2016, mais, si l’on se fie

aux coûts tout compris, il est peu probable que les sociétés pétrolières

reviennent sur les annulations récemment annoncées, et ce, même si le prix

du brut revenait à 50 $ ou 60 $ par baril. En effet, la volatilité des prix du

pétrole rend les moyens de production flexibles beaucoup plus intéressants,

ce qui, à long terme, défavorise le secteur canadien des sables bitumineux,

dont les coûts fixes sont élevés.

À l’extérieur du secteur de l’énergie, les dépenses en immobilisations

anémiques sont moins une question de conviction que de rentabilité

insuffisante. En effet, les sociétés n’investissent généralement pas dans

l’accroissement de leurs capacités lorsque la croissance de leur rentabilité

est faible, voire négative. Heureusement, la croissance est calculée d’année

en année et, même si personne ne s’attend à des résultats exceptionnels, on

devrait néanmoins remarquer une augmentation raisonnable par rapport à

l’année de référence. Ceci devrait entraîner une hausse modeste des inves-

tissements dans les prochaines années. Cependant, les sociétés ne disposent

pas de réserves improductives qu’elles pourraient utiliser pour financer de

nouvelles dépenses en immobilisations puisque la part des actifs représentée

par l’encaisse est demeurée assez stable au cours des dernières années.

L’un des problèmes est qu’actuellement, le peu d’investissements des

sociétés canadiennes s’effectue à l’étranger. Bien que les dépenses en

immobilisations des sociétés canadiennes hors du secteur de l’énergie

soient essentiellement demeurées au même niveau depuis 2013, leurs

investissements à l’étranger sont à la hausse depuis quelques trimestres.

Pourtant, la faiblesse du dollar canadien rend les placements à l’étranger

plus coûteux pour ces sociétés, en plus de rendre les investissements au

Canada plus attrayants pour les gens de l’extérieur du pays. On pourrait donc

s’attendre à ce que le Canada attire davantage d’investisseurs étrangers au

cours des prochaines années, surtout parce que son coût de main-d’œuvre

est plus intéressant par rapport aux États-Unis. Malheureusement, les

grandes décisions concernant les usines et les installations ne se prennent

pas tous les jours et compte tenu des délais d’exécution, les investissements

ne suivront probablement pas avant 2017.

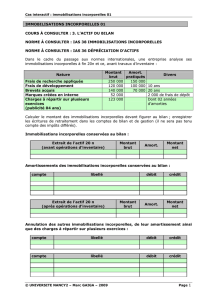

Les investissements hors énergie suivent la rentabilité

Source : Statistique Canada, Banque CIBC

-30 %

-20 %

-10 %

0 %

10 %

20 %

30 %

40 %

-10 % -5 % 0 % 5 % 10 %

Croissance des bénéfices

Croissance des dépenses en immobilisations

Secteurs hors énergie – Dépenses en

immobilisations et rentabilité (2007-2015)

Actuellement

-30 %

-20 %

-10 %

0 %

10 %

20 %

30 %

40 %

-8 %

-6 %

-4 %

-2 %

0 %

2 %

4 %

6 %

8 %

10 %

07 09 11 13 15 17P

Dépenses en immo. hors énergie (G)

Bénéfice d’exploitation hors énergie (D)

Var. 12 mois Prév.

www.renaissanceinvestments.ca/en/economy/

www.investissementsrenaissance.ca/fr/

Benjamin Tal est économiste en chef adjoint

à la Banque CIBC. Désigné comme l’un des

principaux experts canadiens du marché

immobilier par le Fonds monétaire international,

il est responsable de l’analyse de l’actualité

économique et de ses répercussions sur les

marchés nord-américains des titres à revenu

fixe, des actions, des changes et des

produits de base.

Coup de pouce décevant du huard aux exportations

La faiblesse du dollar canadien aura également une influence positive sur

les exportations, mais comme pour les dépenses en immobilisations, le gros

de l’effet ne se fera pas sentir l’année prochaine. Ceci s’explique en partie

par les difficultés actuelles des fabricants américains, qui n’augmentent pas

le volume de leurs commandes auprès des fournisseurs canadiens intégrés

à leur chaîne de production.

Le fait que l’industrie canadienne fabrique davantage de produits inter-

médiaires que de produits finis limite également l’effet du taux de change

sur le volume des exportations. Les produits finis profitent davantage de

la faiblesse du huard puisqu’ils doivent passer par moins de mains avant

d’atteindre les consommateurs à l’étranger; ils peuvent ainsi profiter plus

rapidement d’un prix concurrentiel.

Les données indiquent que les biens de consommation exportés par le

Canada profitent déjà de la faiblesse du dollar canadien. En revanche, les

produits intermédiaires liés au cycle industriel américain ou international

accusent encore un retard.

Relance budgétaire insuffisante?

Le gouvernement prendra-t-il le relais? Les perspectives budgétaires avant

toute nouvelle initiative présageaient une légère contraction du côté du

secteur public en raison du resserrement des budgets provinciaux. Le

programme des libéraux renverse cette tendance, mais il ne suffira pas

à stimuler l’économie en 2016. Étant donné l’orientation des budgets

provinciaux, les mesures de relance seront de loin inférieures à celles

mises en œuvre durant la récession qui a suivi la crise financière.

Les consommateurs font leur part, mais il y a une limite

Même si les consommateurs sont actifs, il est peu probable qu’ils soient une

source d’accélération au cours de la prochaine année. L’augmentation des

dépenses au troisième trimestre est en partie attribuable au versement de la

prestation pour la garde d’enfants aux ménages par Ottawa. Malgré cela, les

données indiquent un ralentissement général des ventes pour les détaillants,

même si les consommateurs ont actuellement un peu plus de jeu dans leur

budget en raison du prix de l’essence.

Le ralentissement de la consommation dans les provinces touchées par la

baisse du cours du pétrole n’est pas une surprise, mais le consommateur a

aussi fait preuve de retenue partout ailleurs. Cela s’explique en partie par le

fait que les consommateurs ne profitent pas de la faiblesse des taux d’intérêt

pour emprunter. La contribution du crédit à la croissance des dépenses de

consommation est passée sous la barre des 3 %, ce qui représente une

fraction de ce que le crédit représentait au cours des cycles précédents.

En outre, le marché de l’emploi a été moins résilient que prévu. Il convient

de préciser que les statistiques sur la main-d’œuvre pour l’année ont, dans

l’ensemble, été supérieures aux attentes compte tenu du contexte économique.

Néanmoins, même si le niveau d’emploi à l’extérieur du secteur des ressources

s’est maintenu, les salaires affichent un ralentissement – même après

l’exclusion des secteurs des mines, du pétrole et du gaz. Un fléchissement des

dépenses de consommation réelles s’annonce donc; celles-ci devraient croître

de 1,5 % en 2016 et de 1,4 % en 2017, l’augmentation du prix de l’essence et

des taux forçant les consommateurs à resserrer les cordons de leur bourse.

Prévisions prudentes pour l’économie canadienne

Une légère amélioration du côté de l’exportation. Davantage de compressions

dans les dépenses en immobilisations dans le secteur du pétrole, et, au plus,

une faible croissance dans les autres secteurs. Des politiques budgétaires

divergentes au fédéral et au provincial, qui s’annulent presque. Un resserre-

ment des dépenses des ménages. Bref, les perspectives pour l’économie

canadienne en 2016 ne sont pas particulièrement encourageantes. Nous

pouvons cependant espérer un redressement de l’économie mondiale en 2017.

MDInvestissements Renaissance est une marque déposée et offerte par Gestion d’actifs CIBC inc. Ce matériel est strictement destiné aux

professionnels du placement, non au public. Il est à caractère informatif et ne comporte pas de conseils de placement, juridiques ou fiscaux. Le

matériel et/ou son contenu ne peut être reproduit ou distribué sans le consentement écrit explicite d’Investissements Renaissance.

investissementsrenaissance.ca

1

/

3

100%