Finance et croissance : le court terme aux dépens du long

1

N° 364 – Avril 2016 La Lettre du

Lanance,moteurdelacroissance?

« Depuis combien de temps l’économie américaine n’a-t-elle

pasconnuunecroissanceraisonnableetsoutenabled’unpoint

devue nancier? ».Cette questiona étéposée endécembre

2013parLawrenceSummers,quisouligneladifcultéd’identier

surlestrentedernièresannéesunepériodedecroissancesans

bulles nancières. Paul Krugman (2013) s’était aussi interrogé

danslesmêmestermes1:«notreéconomieapeut-êtrebesoin

debullesjustepourserapprocherduplein-emploi».L’expansion

économiqueaméricainedesannées2000auraitainsiéténourrie

parunebulleimmobilière.Cefutaussilecasdesexpansionsde

landesannées1990(bulleinternet)oudelandesannées

Reaganaveclabulledel’immobiliercommercial.Cettesituation

sembleégalementcaractériserbeaucoupd'autrespaysavancés.

AuJapon,lacroissancedesannées1980futenpartienourriepar

desbullesimmobilièresetnancières.Depuisleuréclatement,ce

paysconnaîtunecroissanced’àpeine1%paran.EnEurope,la

croissancedesannées2000futenpartienourriepardesbooms

immobiliers,toutparticulièrementenEspagne,enIrlandeouau

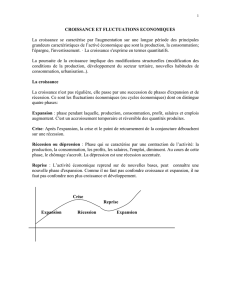

Royaume-Uni.Legraphique1permetd’illustrerlesdifférencesde

trajectoiredecroissanceselonl’intensitédelahaussedesprix

immobiliers:lespaysquiontconnudesboomsimmobiliersàpartir

dumilieudesannées1990semblentavoirenregistréégalement

une croissance du PIB par habitant plus forte. Mais lors des

retournements des cycles immobiliers, les récessions semblent

avoirétélesplusprofondeslàoùlesboomsimmobiliersontété

lesplusimportants.Lesinteractionsentrecroissanceetnance

sontdonccomplexes.Lecasdel’Espagne estemblématique :

cepaysaconnuunecroissanceplusfortequesonvoisinitalien

pendantlapériodeduboomimmobilier,puisunerécessionplus

marquéesuiteàl’explosiondelabulleimmobilière.

Lerôledelafinancedanslacroissancealargementmobilisé

lathéorieéconomique.Ungrandnombred’étudesempiriques

y ont été consacrées, notamment à la suite des travaux de

King et Levine (1993)2. Toutes choses égales par ailleurs,

La Lettre du

Financeetcroissance:lecourtterme

auxdépensdulongterme?

Siplusieursépisodesrécentsd’expansionsemblentavoiréténourrispardesboomsfinanciersetimmobiliers,laGrande

Récessionde2008-2009amontrél’importancedescoûtséconomiquesd’unecroissancefinancièreexcessive.Cettetension

soulignelacomplexitédesinteractionsentrecroissanceéconomiqueetfinance.CetteLettreprésentelesrésultatsd’uneétude

publiéeparleCEPIIquiproposeuncadred’analysesynthétiquedelarelationentrecroissanceetfinanceaucoursducycle

économiqueetàlongterme.Siunefortecroissancefinancières’accompagned’unecroissanceéconomiqueplusfortesur

l’ensembled’uncycle,lesupplémentdecroissancependantl’expansionl’emportantsurlespertesenphasederécession,elle

réduitlacroissanceaucoursdescyclessuivantsenraisond’effetsdepersistance(hystérèse).

1.L.Summers(2013),Whystagnationmightprovetobethenewnormal,The Financial Times,1erdécembre.P.Krugman(2013),SecularStagnation,Coalmines,Bubbles,andLarrySummers,

NewYorkTimes,16novembre.

2.R.G.King&R.Levine(1993),Financeandgrowth:Schumpetermightberight,The Quarterly Journal of Economics,108(3):717–737.Pourunesynthèsedelalittératureempiriqueet

théorique,voir:C.Boucher,G.Capelle-Blancard,J.Couppey-Soubeyran&O.Havrylchyk(2012),Quandlanancenesertpluslacroissance,L'économie mondiale 2013,78–90.

2

peut-ondirequ’uneéconomieoùlesecteurfinancierestplus

développé connaîtra durablement une croissance plus forte

qu’uneéconomieoùcesecteurl’estmoins?Jusqu’audébutdes

années2000,laplupartdestravauxempiriquesconvergeaient

versuneréponsepositive:lafinance,enaméliorantl’allocation

des ressources et la gestion des risques, serait un facteur

favorable aux investissements à l’origine de la croissance de

long terme. La remise en cause de ce relatif consensus est

assezrécente.Lafinanceneseraitfinalementpassibénéfique

pour la croissance économique de long terme.Arcand et al.

(2015)examinent, parexemple,s’ilexisteunseuilau-dessus

duquelledéveloppementfinancier(qu’ilsmesurentdemanière

assezstandardenrapportantlecréditauPIB)cesseraitd’avoir

uneffetpositifsurla croissanceéconomique3.Ilsparviennent

àmontrerquelorsquelecréditausecteurprivéatteint100%

duPIB,ledéveloppementfinanciercommenceàavoiruneffet

négatifsurlacroissance.

Enplusdenepasêtreunsoutiensiimportantàlacroissance

delongterme,lafinancearécemmentétéincriminéepourson

rôledanslescriseséconomiques.Drehmannetal.(2012)ont

ainsimontréquelespicsdescyclesfinancierssontétroitement

associésàdescrisesfinancièresetquelesrécessionssontbien

plussévèreslorsqu’ellescoïncidentavecunephasedebaisse

ducyclefinancier.Onretrouvecettevisiondelafinancecomme

facteurdéclenchantetaggravantdescriseséconomiquesdans

lestravauxdeSchularicketTaylor(2012)etJordàetal. (2013)

menés à partir de séries macroéconomiques et financières

historiques4. Cette approche, centrée sur les récessions,

accorde toutefois peu d’attention aux phases d’expansion,

cequinepermetdoncpasdetirerdesenseignementssurla

croissancedelongterme.

Unlienpositifaucoursd’uncycle...

UnerécenteétudeduCEPII(GrjebineetTripier,2015)5permet

deconfrontercesdeuxvisionsdansuncadred’analyseoùsont

mesurées les relations entre croissance et nance le long du

cycleéconomique.Lacroissancedelongtermed’uneéconomie

est,eneffet,lerésultatd’unesuccessiondecycleséconomiques

alternantdesphasesd’expansionetderécession.Cesontles

durées de ces phases et leur rythme qui façonnent in ne la

croissancedelongterme.Pouridentierlesliensentrelanance

etlacroissancedelongterme,ilfautdonccaractériserlesliens

entrelananceetchacunedesdeuxphasesducycleéconomique

(passeulementlesrécessions).L’objectifdecetteméthodologie

estmoinsd’identierdesliensdecausalité6,delananceversla

croissanceparexemple,qued’afnernotrecompréhensiondela

relationentrecroissanceetnanceenl’examinantaucoursdu

cycleetàlongterme.

L’étudeappliquececadred’analyseàunensemblede25pays

aucoursdelapériode1970-2015(encadré1).Nousneretenons

pas un indicateur traditionnel de taille du secteur financier

maisunindicateurpermettant d’évaluerl’excèsdecroissance

financière en phase d’expansion. Ce type de mesure a été

introduit par Jordà et al. (2013) qui montraient qu’un excès

decroissanceducréditaccentuaitlasévéritédesrécessions.

Dans le même esprit, notre indicateur consiste à calculer

l’écartentrelacroissancedevariablesfinancièresenpériode

d’expansion et la croissance moyenne de ces variables pour

touteslesexpansionsdenotrepanelde25pays.Nousretenons

les prix immobiliers comme variable financière de référence,

maisd’autresindicateurscommelecréditnemodifientpasnos

résultats.Danscequisuit,nousutiliseronsdonclanotionde

3.J.L.Arcand,E.Berkes,&U.Panizza(2015),Toomuchnance?,Journal of Economic Growth,20(2),105-148.

4.M.Drehmann,C.E.Borio&K.Tsatsaronis(2012),Characterisingthenancialcycle:don'tlosesightofthemediumterm!,Working Papern°380,BanquedesRèglementsInternationaux,

juin.M.Schularick&A.M.Taylor(2012),CreditBoomsGoneBust:MonetaryPolicy,LeverageCycles,andFinancialCrises,1870-2008,The American Economic Review,102(2):1029–1061.

Ò.Jordà,M.Schularick&A.M.Taylor(2013),Whencreditbitesback,Journal of Money, Credit and Banking,45(s2),3-28.

5.T.Grjebine&F.Tripier(2015),ExcessFinanceandGrowth:Don'tLoseSightofExpansions!,CEPII Document de travail,n°2015-31,décembre.

6.Malgrédenombreusestentatives,aucuneméthodenes’estclairementimposéedanscettelittératurepouridentierdemanièrerobustelesliensdecausalitéentrecroissanceetnance.

NotreétudeutiliselaméthodeéconométriqueproposéerécemmentparArcandetal.(2015)pourtenterd’identierlacausalité.

Graphique1–PriximmobiliersetPIBparhabitant

Source:FeddeDallas,OCDE.Calculsdesauteurs.

90 100 110 120 130 140

60 80 100 120 140 160

Prix immobiliers, base 1990=100

1990t1 1995t1 2000t1 2005t1 2010t1 2015t1

100 120 140 160

50 100 150 200 250

1990t1 1995t1 2000t1 2005t1 2010t1 2015t1

90 100 110 120 130 140

PIB par habitant, base 1990=100

50 100 150 200

1990t1 1995t1 2000t1 2005t1 2010t1 2015t1

Prix immobiliers PIB

États-Unis Royaume-Uni Espagne

Japon Allemagne Italie

3

Dans cette étude, nous proposons une décomposition comptable de la

croissancedelongtermepourensuitemesurerlarelationentrelacroissance

économiqueetlacroissancenancière.

Lacroissanceéconomiquedelongtermed’unpaysdonnépeutsedénircomme

lasuccessiondecyclesquisecaractérisentchacunparunephased’expansion

etunephasederécession.Notée

݃

ǡ

,lacroissanced’unpays 𝑖durantun

cycle

c

estmesuréeparlamoyennedestauxdecroissancetrimestrielslorsdes

phasesd'expansion(exposantex)etderécession(exposantre),pondéréepar

laduréedechacunedecesphases,respectivement

߬ǡ

௫

et

߬ǡ

relativementà

laduréetotaleducycle,�𝑖,

c

.Onobtientainsi:

L’excès de croissance nancière en phase d’expansion, noté

, est

mesurépar l’écartentrelacroissancetrimestrielle moyennedelavariable

nancièredupays𝑖etlacroissancetrimestriellemoyennedecettemême

variablenancièrepourl’ensembledespaysdel’échantillon.

Partant de ces deux mesures, nous évaluons comment la croissance

économiquevarieau coursd’uncycleparrapport à l’excèsdecroissance

nancière. La croissance économique et l’excès de croissance nancière

peuventêtrepositivementreliéssoitparcequelanancemodielestauxde

croissanceobservésdurantlesphasesd’expansionetderécession,viaun

«canaldelacroissance»,soitparcequ’ellemodielesduréesdesphases

d’expansionetderécession,viaun«canaldeladurée».Nousexprimons

ainsi l’élasticité globale de la croissance économique à la croissance

nancière,notée

,commeunefonctiondesélasticitéspropresàchacun

desdeuxcanaux:

Où:

●

(resp.

)mesurelavariationdelacroissancedurantl’expansion

(resp. récession) relativement à celle de l’excès de nance. On multiplie

cetteélasticitéparladuréehistoriquemoyennedesexpansions

(resp.

récessions,

).Lasommedesdeuxélasticités(enphasesrespectivement

d'expansionetderécession)constituelecanaldelacroissance.

●

(resp.

) mesure la variation de la durée de l’expansion (resp.

récession)relativementàcelledel’excèsdenance.L’écartentrecesdeux

élasticitésestmultipliéparl’écartmoyenhistoriquedecroissanceentreles

deuxphases,noté

ߪ

.Ceproduitconstituelecanaldeladurée.

L’élasticitéglobalequenousévaluonscorrespondàl’additiondecesdeux

canaux.Lorsquenousanalysonsleseffetsdepersistance(hystérèse),nous

ajoutonsàl’équationl’élasticitédelacroissanceauniveau,endébutdecycle,

delavariablenancière.

Empiriquement, pour obtenir la relation de long terme entre croissance

économique et excès nancier, nous estimons les coefcients des deux

canauxdénisci-dessus,àpartirderégressionsportantsur25payspourla

période1970-2015.

croissance financière pour désigner cette mesure plutôt que

cellededéveloppementfinancier.

Nous obtenons tout d’abord que l’intensité des récessions est

bienrenforcéeparunexcèsdecroissancenancièrependantles

phasesd’expansion.Siunefortecroissancenancièreaccentuela

sévéritédesrécessions,ellevanéanmoinsdepairavecdesphases

d’expansion à la fois plus soutenues et plus longues7.Au total,

aucoursd’uncycleéconomiquecompletcomprenantunephase

d’expansionetunephasederécession,lacroissanceéconomique

est plus forte quand la croissance des variables nancières

l’est aussi. Le graphique 2.a trace la trajectoire de croissance

économiqueselonl’intensitédelacroissancenancièreenphase

d’expansion: ennoir,une croissancemoyenne (moyennede la

croissancedesvariablesnancièresobservéepourles25pays,

surtroiscycles);envert,unecroissancesupérieureàlamoyenne;

en pointillés gris, une croissance inférieure à la moyenne. À

nouveau, il s’agit moins ici de rechercher un effet causal de la

nancesurlatrajectoiredecroissancequedereprésenteràpartir

desdonnéesobservéeslestrajectoiresdecroissanceassociéesà

undéveloppementnancierplusoumoinsimportant.L’économie

caractériséeparunefortecroissancenancière(vert)connaîtune

croissanceéconomiqueàlafoisplusforteetpluslonguelorsd’une

phased’expansion,maiségalementdesrécessionsplussévères

quedanslescénario«moyen»(noir).Sil’onfaitl’hypothèse(forte)

quecettefortecroissancenancièreperduresurplusieurscycles,

onobserveunécartdecroissancesignicatifavecleséconomies

connaissant une croissance nancière inférieure à la moyenne

(pointillés gris) – cette hypothèse forte sera levée par la suite

(graphiques2.bet2.c).

…queleseffetsd’hystérèseetde

bullesdétériorentaucoursducycle

suivant

Faut-ilpourautantenconclurequ’unefortecroissancenancière

favoriselacroissanceéconomiquedelongterme?Pourledire

defaçonplusprovocante,faut-ilencouragerlesbullesnancières

pour stimuler la croissance de long terme ? Si croissance et

nancesontpositivementliéesaucoursd’uncycle,celienpeut

s’amoindrir.Ilpeutmêmedevenirnégatifsil’onconsidèreleseffets

persistantsd’unecroissancenancièreexcessivesurl’expansion

ducyclesuivant.Nosrésultatsmontrent,eneffet,quelacroissance

économiquedurantlesphasesd’expansiondépendnégativement

duniveauatteintparlesvariablesnancièresaudébutducycle.

Legraphique2.billustrecephénomèned’hystérèseselonlequel

undéveloppementnanciersoutenusuruncycleaffectelecycle

suivant.L'économieretrouveunecroissancenancièremoyenne

7.L’identicationd’unlienentrenanceetduréedesexpansionsnevapasdesoi.Rancièreetal.(2006)soulignentparexemplequelalibéralisationnancièreconduitàlafoisàunecroissance

économiquedelongtermeplusforteetàplusdecrises,cequiimpliquedesexpansionspluscourtes.Notreétudemontre,aucontraire,qu’unecroissancenancièreplusfortecoïncideavec

uneexpansionpluslongueaucoursd’uncycle.

Encadré1–Commentmesurerlarelationentrecroissanceéconomiqueetcroissancenancière?

݃ൌቆ߬ǡ

௫

߬ǡ݃ǡ

௫ ߬ǡ

߬ǡ ݃ǡ

ቇ

Canaldelacroissance

Canaldela

durée

Canaldelacroissance

Canaldeladurée

4

Oùensommes-nous?

Faceàlapersistanced’unecroissancefaibleplusieursannéesaprès

ledéclenchementdelacriseen2007-2008,latentationaétégrande

pourbeaucoupdegouvernementsdemenerdespolitiquesvisantà

relancerlacroissancenancière.LaGrande-Bretagne,laFranceet

laChinesontassezemblématiquesdespolitiquesdestop and go

quiontétémenéescesdernièresannéespourfairedelacroissance

du secteur immobilier un levier de croissance économique8. Aux

États-Unis,lapolitiquemonétairepourraitavoirfavorisélaformation

de bulles sur les marchés obligataires et des prises de risque

excessivesdelapartdesinvestisseurs9.Cespolitiquesderelance

de la croissance nancière permettent d’obtenir un soutien de

l’activitébeaucoupplusrapidequedesréformesstructurellesoudes

politiquesd’investissementambitieuses.Maisnosrésultatsinvitentà

laprudenceetsoulignentleurrisqueàpluslongterme:l’efcacitéde

cespolitiquesàcourttermepeutêtreremiseencausepardeseffets

négatifssurlescyclessuivants.

ThomasGrjebine&FabienTripier*

maishérite,audébutducycle,d'unniveauélevédespriximmobiliers

dufaitdelafortecroissancenancièredurantlecycleprécédent.

Le graphique représente le sentier de croissance moyen d’une

économie connaissant un premier cycle économique avec une

fortecroissancenancière(vert),suiviparuncycleoùlacroissance

économiqueestpénaliséeparlacroissancenancièreexcessivedu

cycleprécédent(pointillésverts).L’effetd’hystérèseconduitdansce

casàunniveaud’activitéinférieuràceluidel’économiequiaune

croissancenancièremoyenne(noir).

Enn, nous examinons des situations de bulles nancières

(graphique2.c) correspondant à une croissance nancière

excessive en phase d’expansion, suivie par une contraction de

l’activité nancière et un effet d’hystérèse qui pénalise les cycles

suivants.Silacroissanceenphased’expansionestsupérieuredans

lecasd’uneexpansionassociéeàunefortecroissancenancière

(vert),lecyclesuivantestfortementpénaliséparl’impactcumuléde

l’explosiondelabulle(croissancenancièreinférieureàlamoyenne)

et de l’effet d’hystérèse lié à l’excès nancier du cycle précédent

(pointillésverts).Lesecondcycledecetteéconomieestmarquépar

unecroissancetrèsmodestedurantunephased’expansioncourte,

l’économieretombantenrécessionaprès3,5années(contre4,5ans

lorsdupremiercycle).Aunal,lacroissanced’uneéconomieayant

connuune bullenancièreserévèleiciinférieureà lacroissance

moyennedeséconomies(noir).

8.VoirlebilletdeT.Grjebine(2016),Stop and go sur les marchés immobiliers : les exemples du Royaume-Uni, de la France et de la Chine,leblogduCEPII,avril.

9.T.Brand&F.Tripier(2014),«DivergenceentreÉtats-UnisetzoneEuro:lenancementdesentreprisesencause»,La Lettre du CEPII,n°346,août2014.

*ThomasGrjebineestéconomisteauCEPII.FabienTripierestconseillerscientiqueauCEPII.

Graphique2–Trajectoiresdecroissanceéconomiqueselondifférentsscénariosdecroissancedespriximmobiliersenphased'expansion

Source:Calculsdesauteurs.

2a-Modèlesanshystérèsenibulle 2b-Modèleavechystérèse 2c-Modèleavechystérèseetéclatementdebulle

00,1 0,2 0,3 0,4

log du PIB par habitant

0 20 40 60

trimestres

moyenne

si forte croissance des prix immobiliers

si faible croissance des prix immobiliers

Croissance économique :

0 0,05 0,1 0,15 0,2 0,25

0 10 20 30 40 50

trimestres

moyenne

si forte croissance des prix immobiliers

si forte croissance des prix immobiliers puis hystérèse

si faible croissance des prix immobiliers

0 0,05 0,1 0,15 0,2 0,25

0 10 20 30 40 50

trimestres

moyenne

si forte croissance des prix immobiliers

si forte croissance des prix immobiliers puis hystérèse

et éclatement de bulle

si faible croissance des prix immobiliers

© CEPII, PARIS, 2016

RédACtIon :

Centred'étudesprospectives

etd'informationsinternationales

113,ruedeGrenelle

75700ParisSP07

Tél.:0153685500

www.cepii.fr

dIRECtEuR dE lA PublICAtIon :

SébastienJean

RédACtIon En ChEf :

JézabelCouppey-Soubeyran

&SophiePiton

RéAlISAtIon :

LaureBoivin

Depuis le 1er janvier 2016,

Diffusion par le cepii

LaLettreduCEPIIestdisponibleenversion

électroniqueàl'adresse:

http//www.cepii.fr/LaLettreDuCEPII

Pourêtreinformédechaquenouvelleparution,

s'inscrireàl'adresse:

http://www.cepii.fr/Resterinforme

ISSN0243-1947

CCPn°1462AD

Avril 2016

ImpriméenFranceparlaDSAF

Pôleconceptiongraphique-fabrication

Cettelettreestpubliéesousla

responsabilitédeladirectionduCEPII.

Lesopinionsquiysontexpriméessont

cellesdesauteurs.

La Lettre du

1

/

4

100%