a-comptes-annuels-valeur-dacquisition

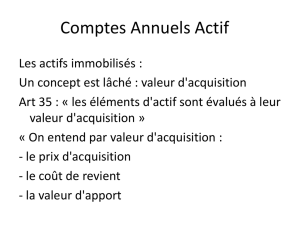

Comptes Annuels Actif

Les actifs immobilisés :

Un concept est lâché : valeur d'acquisition

Art 35 : « les éléments d'actif sont évalués à leur

valeur d'acquisition »

« On entend par valeur d'acquisition :

- le prix d'acquisition

- le coût de revient

- la valeur d'apport

Comptes Annuels Actif

Les actifs immobilisés :

Différence entre Valeur d'acquisition et Prix

d'acquisition ?

Comptes Annuels Actif

Les actifs immobilisés :

Le Prix d'Acquisition

1) Prix d'achat

+ les frais accessoires (notamment frais de

transport, Impôts, frais d'installation)

2) Valeur d'Echange

3) ou, Prix du marché du bien obtenu en

échange

Comptes Annuels Actif

Les actifs immobilisés :

Le Prix de Revient

1) Les Matières Premières

2) Les Coûts Directs de production (la MO O par

exemple, Electricité)

3) Les Coûts Indirects de production pendant

une période normale d'activités Si pas

incorporé, mention dans les annexes (Heure

du contre-maître)

Comptes Annuels Actif

Les actifs immobilisés : Le Prix de Revient

Une société développe un nouveau médicament

En 2011 :

5,000 de matières premières

15,000 d'achat de Services & Biens Divers

directement imputable;

10,000 de Frais de Personnel de production

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

1

/

24

100%