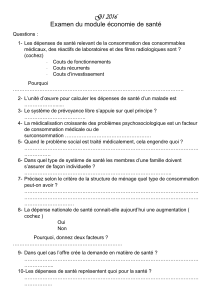

Consultants Associés-Alstom-Marine

Séminaire : Coûts Fournisseurs

•Compte de Résultat

Revisité

•Les Coûts de Main

d’œuvre

•Couts Variables

•Comptes Economiques

•Choix d ’un équipement

industriel

•Couts Directs et indirects

• ‘ Fair Price ’ d ’utilisation

d’un équipement

•Utilisation des Statistiques

•Synthèse : Elaboration

d’un devis-Fournisseur

Consultants Associés

Alstom-Marine

Analyse des Coûts

Fichiers Téléchargeables à

http://jfregnard.free.fr/alstom

J. Husser et J-F Regnard

LCA-consulting@ftnetwork.com

tel 05-56-02-88-11

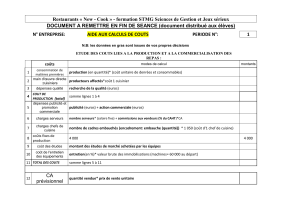

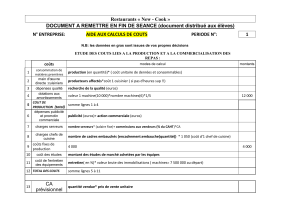

Le Compte de Résultat

Celui des confrères et concurrents est aussi

instructif que celui du fournisseur

Les Couts de Main d ’œuvre

SMIC en 2002

Formation Professionnelle 1,50%

Taxe Apprentissage 0,50%

Effort de construction 0,45%

Aide au logement 0,40%

Taxe prof. (18%) * Base 3,60%

6,45%

Base = SMIC 6,67 €

Fraction au dessus 10% 0,67 €

Salaire Brut 7,34 €

Charges sociales 40% 2,93 €

Impôts & Taxes 0,47 €

Coût d'une heure, hors CP 10,75 €

Nbre d'heures payées 1 820

Nombre d'heures travaillées 1 575

Abattement calendrier 16%

Cout de l'heure , congés payés compris 12,42 €

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

1

/

36

100%