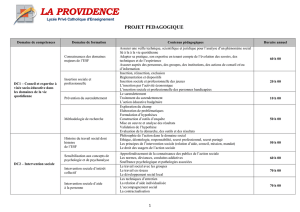

3. De la défaillance de paiement au surendettement

LES CAUSES DE LA DÉFAILLANCE DE PAIEMENT

ET LES MESURES À PRENDRE

Maria Manuel Leitão Marques

Charleroi, 13-14 novembre 2001

Crédits à la Consommation et Harmonisation Communautaire

1. Introduction: quelques notions importantes

2. Une société ouverte au crédit: le Nord et le Sud de

l'Europe

3. De la défaillance de paiement au surendettement:

modèles d'endettement et risque de défaillance

4. Principales causes de défaillance de paiement et de

surendettement

5. Formes de prévention de la défaillance de paiement

et du surendettement

6. Conclusion

Sommaire:

endettement

multiendettement.

endettement global

défaillance de paiement

surendettement,insolvabilité ou faillite

surendettement actif

surendettement passif

1. Introduction: quelques notions importantes

Tableau 1

Part de la Consommation Privée Financée à Crédit (%)

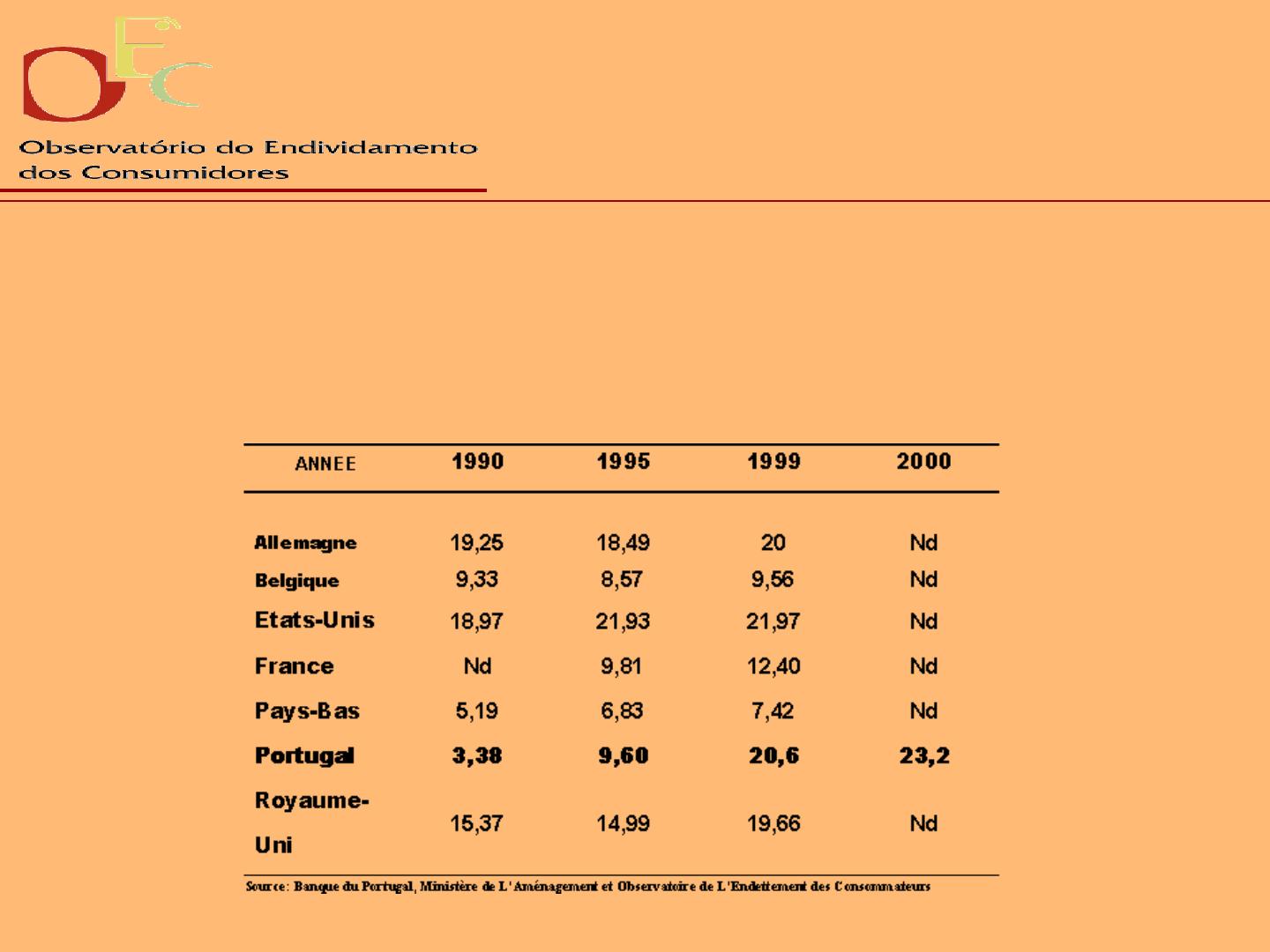

2. Une société ouverte au crédit: le Nord et le Sud de

l'Europe

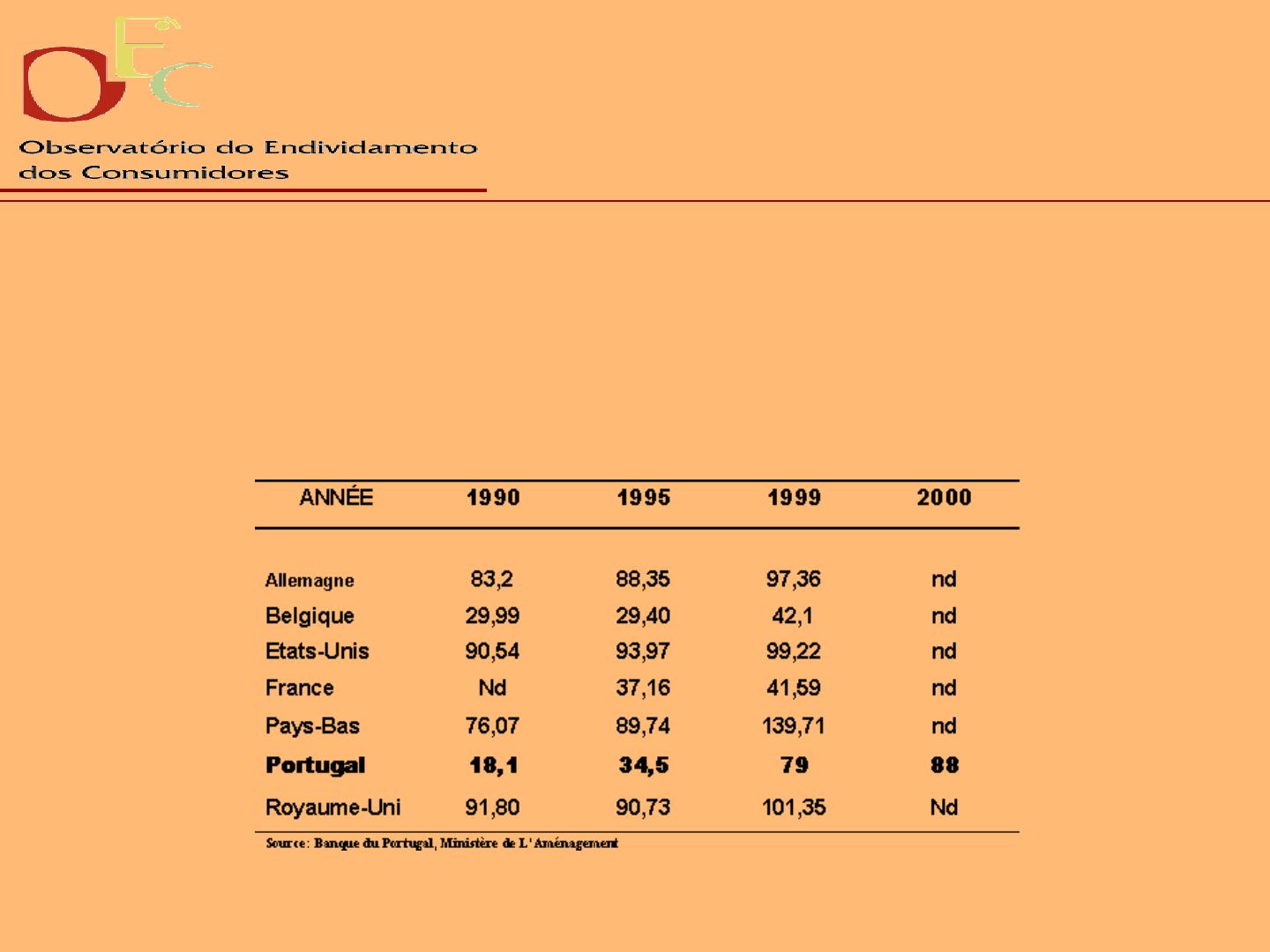

Tableau 2

Taux d’Endettement des Ménages

2. Une société ouverte au crédit: le Nord et le Sud de

l'Europe

6

7

8

9

10

11

12

13

14

15

16

17

18

6

7

8

9

10

11

12

13

14

15

16

17

18

1

/

18

100%